Am 23. Februar haben die Bundesbürger den Deutschen Bundestag gewählt. Egal, ob es um Außenpolitik oder Finanzen geht – die neue Regierung gibt jetzt die Marschrichtung vor. Dies gilt auch für die Altersvorsorge. Gerade hierzu waren in der vergangenen Legislatur-Periode von der Fokusgruppe private Altersvorsorge weitreichende Reform-Pläne ausgearbeitet worden – doch sie konnten nicht mehr umgesetzt werden.

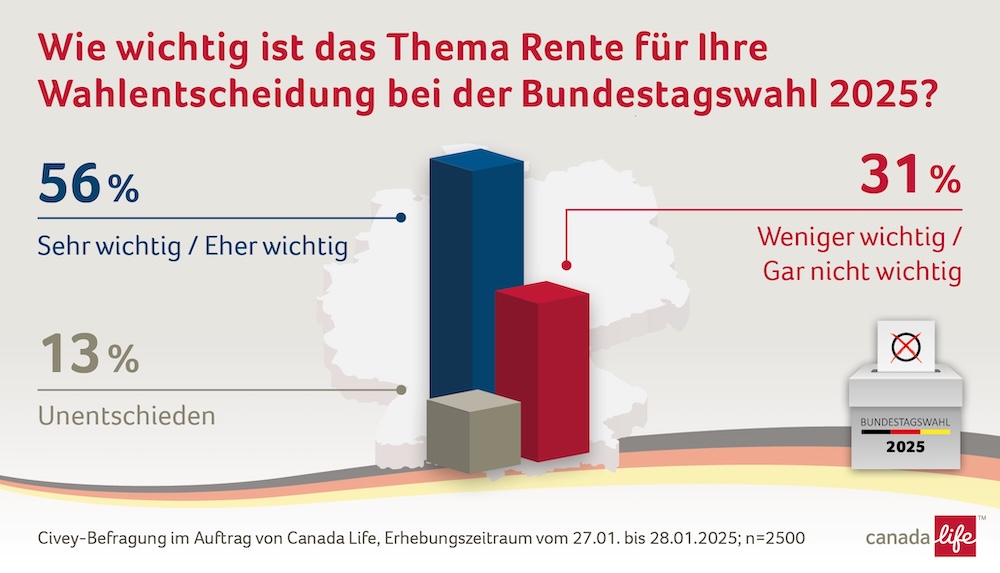

Ob dies noch kommt, ist derzeit unklar. Dabei ist vielen Menschen das Thema Rente wichtig, wie Canada Life in einer repräsentativen Umfrage mit dem Marktforschungsinstitut Civey von Ende Januar 2025 herausgefunden hat

Der Koalitionsvertrag zwischen CDU/CSU und SPD enthält vor allem Pläne zur gesetzlichen, aber auch zur Riesterrente. So soll in der gesetzlichen Rente eine Aktivrente das freiwillige Weiterarbeiten attraktiv machen. Wer schon im gesetzlichen Rentenalter ist, könnte so bis zu 2.000 Euro an Gehalt monatlich steuerfrei erhalten.

Die Koalitionspartner haben außerdem die Einführung der sogenannten Frühstart-Rente zum Jahresbeginn 2026 beschlossen. Laut Koalitionsvertrag soll hier der Staat für jedes Kind vom sechsten bis zum 18. Lebensjahr, das eine Bildungseinrichtung besucht, pro Monat zehn Euro in ein individuelles, kapitalgedecktes und privatwirtschaftlich organisiertes Altersvorsorgedepot einzahlen.

Bei der Reform der Riesterrente möchten die Koalitionspartner weniger bürokratische Hemmnisse und einen Verzicht auf zwingende Garantien – wie bereits in der letzten Legislatur-Periode vorgeschlagen. Der Kreis der Förderberechtigten soll ausgeweitet und Menschen mit kleinen und mittleren Einkommen besonders gefördert werden. Und: Die Reduzierung der Verwaltungs-, Produkt- und Abschlusskosten soll reformiert werden. Ziel ist, die staatliche Förderung möglichst einfach zu halten und Riester auch als Standardprodukt verfügbar zu machen.

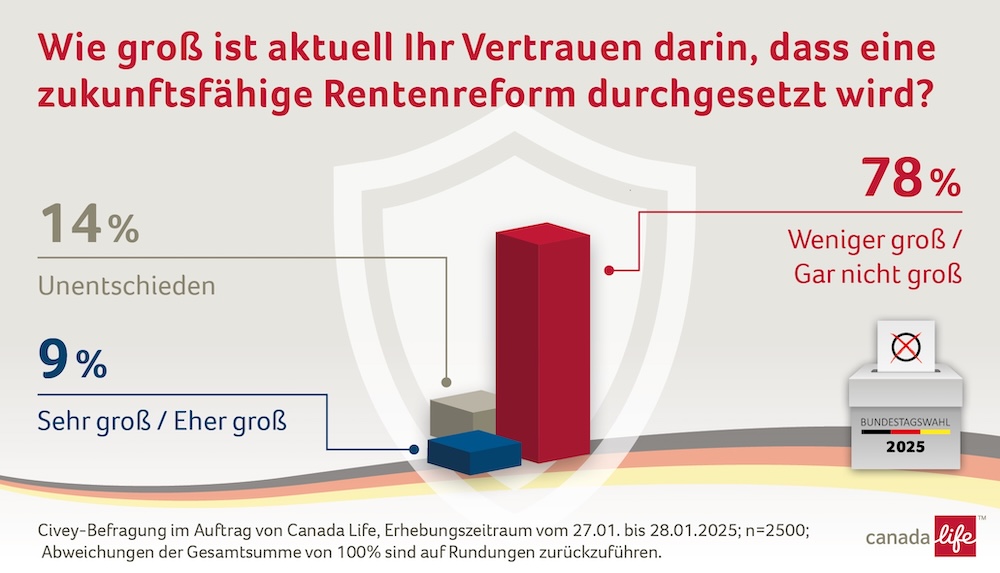

Ohne den Koalitionsvertrag gleich schlecht zu reden: Die Bevölkerung hatte sich direkt vor der Wahl skeptisch dazu geäußert, ob es eine zukunftsfähige Rentenreform geben wird. Ganze 78 Prozent glauben nicht daran. Von den jungen Menschen von 18 bis 39 Jahren sind es sogar 84 Prozent (18–29 Jahre) beziehungsweise 83 Prozent (30–39 Jahre).

Sicher ist vor allem eins: Der Lebensabend kommt

Vermutlich haben jüngere Menschen bereits verinnerlicht, dass die Politik einen starken Fokus auf die gesetzliche Rente legt – und hier gehören sie verglichen mit der älteren Generation zu den Verlierern. Wie wichtig den Politikern die gesetzliche Rente ist, zeigen im Koalitionsvertrag aufgegriffene Themen wie Mütterrente, die Stabilisierung des Rentenniveaus und auch die Einbeziehung Selbstständiger in die gesetzliche Rentenversicherung, falls diese nicht in andere obligatorische Alterssicherungssysteme einzahlen. Bei der Aktivrente geht es ebenfalls um die Stabilisierung der ersten Schicht – an den Altersvorsorge-Problemen der jüngeren Generation würde sie voraussichtlich nichts ändern.

Die Private Altersvorsorge ist deshalb so alternativlos wie eh und je. Unabhängig davon, wie eine Reform letztendlich aussehen könnte, brauchen wir einen Mentalitätswechsel. Den Menschen muss klar sein, dass man die gesetzliche Rente am besten als Grundsicherung betrachtet. Die private Altersvorsorge kann dann als lebenslanges Einkommen den Lebensstandard sichern. Für eine passgenau Lösung benötigen die meisten Menschen eine Beratung. Deshalb bleibt Beratung trotz der immer wieder geäußerten Wünsche nach einem Standardprodukt insbesondere in der Altersvorsorge wichtig.

Beratung ist und bleibt wichtig

Die Koalitionspartner haben dazu etwas Wichtiges klargestellt: Laut Koalitionsvertrag möchten sie die honorar- und provisionsbasierte Finanzberatung nebeneinander erhalten. Ein kluger Schritt. Um ein lebenslanges Einkommen nach individuellen Maßstäben abzusichern, braucht es Partner mit Expertise. Und diese kann die Branche bieten. Versicherungsunternehmen entwickeln passende Produkte und verwalten sie, und Vermittler sind Experten darin, den genauen Bedarf ihrer Kunden abzuklären. Und nicht nur das: Sie organisieren ja nicht nur die passende Lösung, sondern sorgen überhaupt dafür, dass das Thema Altersvorsorge auf die Agenda kommt.

Aktuelle Untersuchungen belegen, dass Verbraucher den Wert professioneller Finanzberatung schätzen. Eine Umfrage von YouGov im Auftrag von Canada Life zeigte letztes Jahr: Verbraucherinnen und Verbraucher mit Finanzberatung bewerten die Leistung ihres Beraters mehrheitlich als sehr gut bis gut (62%). Auch wer von einem Makler beraten wurde, bewertet diesen häufiger mit sehr gut bis gut (66%).

Insgesamt fanden in Deutschland nur sieben Prozent der Beratenen die Leistung ihres Finanzberaters sehr schlecht bis schlecht. Sehr aufschlussreich ist auch die aktuelle Studie „Wert unabhängiger Versicherungsberatung“: Die Umfrage-Teilnehmer wurden vor die Wahl gestellt zwischen Bruttotarifen mit einkalkulierten Provisionen und Nettotarifen ohne Provisionen. Der Großteil von ihnen gab Bruttotarifen mit einkalkulierten Provisionen für Vermittler den Vorzug, nur eine Minderheit findet Nettotarife ohne Provisionen aber zuzüglich eines Honorars interessanter.

Dies ist wichtig zu wissen, denn die Diskussion, wie Altersvorsorge am besten gelingt, hält unvermindert an. Die geplante Förderung von Geringverdienern findet meiner Meinung nach verdienten Zuspruch. Doch auch die Diskussion um die Lebenserwartung ist erneut aufgeflammt. Doch egal, wie es in puncto Reform der privaten Altersvorsorge weitergeht: Ich denke, dass Verbraucher mit qualifizierten Ansprechpartnern und der Expertise der Branche gut beraten sind. Mit persönlicher Beratung eine individuelle Altersvorsorge zu schaffen ist vermutlich einfacher, als auf die ideale Rentenreform zu warten.

Autor Dr. Igor Radović ist Commercial Director und Mitglied des Vorstand von Canada Life Europe