Betongold statt Sparbuch? Angesichts drohender Negativzinsen für Sparer eigentlich eine gute Idee. Allerdings lässt die enorme Nachfrage nach Immobilien auch deren Preise immer weiter ansteigen. Wann und wo lohnt sich also eine Immobilie als Kapitalanlage? Bernd Schatz ist Spezialist für Baufinanzierung bei Dr. Klein in Überlingen und gibt Tipps für die richtige Entscheidung.

Die älteren von uns erinnern sich vielleicht noch an das gute alte Sparbuch. Damals galt: Wer spart und viel Geld bei seiner Bank „parkt“, der bekommt zur Belohnung Zinsen. Wer Schulden macht und einen Kredit aufnimmt, der zahlt dafür Zinsen. Diese Logik wird durch die Niedrigzinsphase ad absurdum geführt: Wer sich heute Geld leiht – zum Beispiel für den Kauf einer Immobilie –, der zahlt kaum noch Zinsen und wer sein Erspartes auf das Sparbuch legt, macht mindestens aufgrund der Inflation Verluste. Wer besonders viel Geld auf der hohen Kante hat, zahlt unter Umständen sogar zusätzlich Strafzinsen.

Sind Anlageimmobilien also eine sinnvolle Alternative in der aktuellen Situation? Auch wenn es auf den ersten Blick so aussieht, ist eine allgemeingültige Antwort auf diese Frage nicht leicht: Aufgrund der niedrigen Zinsen erhalten Immobilienkäufer die Finanzierung zwar nahezu zum Nulltarif. Andererseits schmälern die stark steigenden Preise die mögliche Rendite. Die folgenden Tipps von Spezialist Bernd Schatz helfen bei der Einschätzung, wann und wo sich die Investition in eine Anlageimmobilie lohnt.

Tipp 1 – Stadt, Land, Speckgürtel? Den richtigen Standort finden

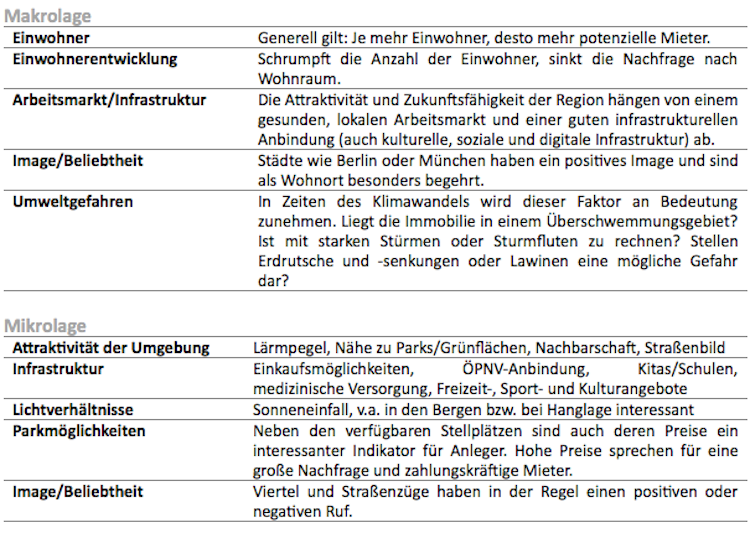

Lage, Lage, Lage – die scheinbar triviale Weisheit ist auch heute noch von enormer Bedeutung. Die Lage ist und bleibt der zentrale Faktor für die Bewertung einer Immobilie. Doch wie identifiziere ich einen guten Standort? Um diese Frage zu beantworten, müssen sowohl die Makrolage (Region/Stadt) als auch die Mikrolage (Stadtviertel/Umgebung) der Immobilie betrachtet werden.

Auch bei Immobilien gilt die generelle Anleger-Regel: Je höher das Risiko, desto größer sind die möglichen Renditen. Beim Thema Lage spielt daher die eigene Risikobereitschaft eine wichtige Rolle: „Wer aktuell in eine Wohnung in der Münchener Innenstadt investiert, hat zwar eine Top-Lage und nahezu kein Risiko eines totalen Mietausfalls, darf angesichts der enormen Preise allerdings auch wenig bis keine Rendite erwarten“, meint Bernd Schatz. „Wer dagegen in eine weniger begehrte Stadt investiert, der hat zwar höhere Renditechancen, nimmt allerdings auch größere Risiken in Kauf.“

Tipp 2 – Die passende Immobilie: Finden, sichten, kaufen

Mindestens genauso wichtig wie die Lage ist natürlich die Immobilie selbst. Die erste Frage, die sich stellt, ist: Was für eine Immobilie soll es sein? „Einsteiger interessieren sich häufig für eine einzelne Wohnung innerhalb eines Mehrfamilienhauses, da die Investitionssumme deutlich geringer ist“, weiß Spezialist Schatz. Ein möglicher Nachteil dabei: „Die Absprachen mit der Eigentümergemeinschaft des gesamten Hauses bergen ein gewisses Konfliktpotenzial.“ Die Investition in ein gesamtes Haus ist zwar kostenintensiver, dafür sind zum einen die möglichen Mieteinnahmen höher.

Wer sich entscheidet, eine Bestandsimmobilie zu erwerben, sollte zudem den Zustand genau begutachten. Wenn man sich dabei nicht nur auf den Makler verlassen will, ist es sinnvoll, weitere Meinungen einzuholen – beispielsweise von Vermittlern. Die Spezialisten von Dr. Klein nutzen dieselben Systeme wie Banken, um Immobilienwerte zu ermitteln. Bei älteren Immobilien empfiehlt Bernd Schatz zusätzlich einen Gutachter zu beauftragen.

Wichtig ist es in jedem Fall, zeitliche und finanzielle Puffer für mögliche Renovierungen einzuplanen. Auch der energetische Zustand der Immobilie sollte in die Bewertung mit einfließen, denn: Eine schlechte Dämmung kann zu dauerhaft höheren Energiekosten führen und macht die Immobilie für potentielle Mieter unter Umständen weniger attraktiv. Beides muss bei der Ermittlung der möglichen Rendite berücksichtigt werden.

Tipp 3 – Drei Wege führen zur Rendite

Um mit einem Immobilieninvestment Rendite zu erzielen, gibt es drei Möglichkeiten: Man kann die erworbene Immobilie entweder dauerhaft vermieten, sie nur einige Jahre vermieten und anschließend verkaufen oder eine Bestandsimmobilie kaufen, sie sanieren und direkt weiterverkaufen. Viele Privatanleger entscheiden sich für die erste Variante. Um die mögliche Rendite für dieses Szenario zu errechnen, wird der Kaufpreis inklusive aller Kosten – wie Modernisierungs- oder Kaufnebenkosten – den Mieteinnahmen und Steuervorteilen gegenübergestellt. Wer keine komplexe Rechnung aufstellen will, sondern nur einen ersten Anhaltspunkt erhalten möchte, kann auch den sogenannten Mietpreismultiplikator ermitteln:

![]()

Bei einem Kaufpreis von 350.000 Euro und einer Jahreskaltmiete von 14.500 Euro liegt der Mietpreismultiplikator beispielsweise bei 24. Das heißt: Der Kaufpreis ist in 24 Jahren über die Mieteinnahmen refinanziert. Je schneller die Ausgaben durch die Einnahmen erwirtschaftet sind, desto rentabler ist das Investment. Viele Faktoren wie mögliche Mietausfälle, zusätzliche Kosten oder mögliche Steuervorteile bleiben bei dieser Rechnung allerdings unberücksichtigt. Sie dient daher lediglich als grobe Faustformel.

Fazit: Lohnt sich eine Immobilie als Kapitalanlage?

Wenn man ein paar Punkte beachtet, sind Immobilien eine durchaus lohnenswerte Anlageform. Eine detaillierte Planung im Vorfeld ist allerdings unerlässlich, denn immerhin handelt es sich um eine große Investitionssumme, die wohl überlegt sein muss. Von zentraler Bedeutung ist, dass die Einnahmen die Ausgaben übersteigen. Zusätzlich sollte ein finanzielles Polster vorhanden sein, dass bei möglichen Zusatzkosten oder Mietausfällen zum Einsatz kommen kann. Auch die Finanzierung selbst erfordert spezielle Fachkenntnisse: „Wird die Immobilie nicht selbst genutzt, wird beispielsweise das vorhandene Budget anders beurteilt. Gleichzeitig sollten nicht mehr als 20 Prozent Eigenkapital eingesetzt werden, da sich die Zinskosten des Darlehens steuerlich absetzen lassen“, fasst Spezialist Schatz zusammen.

Foto: Shutterstock