Der Name Rocket House klingt dynamisch. Was steckt dahinter?

Schmidt: Rocket House steht für hohe Rendite und Selbstbestimmung. Mit unserem Lexikon in der Tasche haben wir mögliche Diagnosen beim Arzt, Rechtsprechung beim Anwaltstermin oder einen Preisvergleich im Einzelhandel. Unsere Gesellschaft war noch nie so autonom und informiert. Finanzen sind kein Schulfach. Und die Bildungsmöglichkeiten für den Sektor Immobilien sind begrenzt und häufig eingefärbt. Es fehlte eine Bildungsplattform mit Workshops, Tools und Freevees.

Bei Rocket House können Sie sich selbst auf ein Immobilieninvestment vorbereiten und das nötige Fachwissen für gute Entscheidungen aufbauen. Unser Ziel ist es, dass Menschen Immobilien wie Autos kaufen können. Mit einer Kaufentscheidung auf Basis eigenen Wissens. Immobilien kaufen und nicht verkauft bekommen lautet unser Credo.

Das klingt nach Know-how-Transfer in Eigenregie. Warum wählen Sie diesen Weg und nicht die klassische Finanzierungsberatung?

Schmidt: Über die Immobilie als Kapitalanlage kursieren nicht weniger Urban Legends als über die Gebrüder Grimm. Unterstrichen wird das ganze durch Stammtischparolen, wie „Betongold“ oder „Rente aus Stein“, was den Ruf nicht gerade verbessert. Ein Großteil des kauffähigen Klientels kaufte keine Immobilien, weil die Möglichkeiten zur Qualifikation des Investments in Eigenregie fehlte. Da bleibt nur das Bauchgefühl und das Hoffen auf die Ehrlichkeit des Ansprechpartners. Das widerspricht unseren Gewohnheiten im sonstigen Kaufverhalten. Je weiter wir in den Generationen zurückgehen, desto stärker ist dieser Effekt ausgeprägt. Wir haben hier eine Lücke geschlossen. Und sprechen generationsübergreifend eine breite Zielgruppe an.

Sie fokussieren insbesondere auf die Generation Z, warum?

Schmidt: Fakt ist, Firmen müssen sich zunehmend an die Wünsche der Generation Z anpassen und die Bedürfnisse dahinter verstehen, wenn sie in Zukunft am Markt weiterhin existieren möchten. Die Generation Fragezeichen stellt neue Ansprüche. Entscheidungen werden mit Wissen und KI gefällt. Expertise wird infrage gestellt. Und wo Wissen fehlt, da herrscht Entscheidungsverstopfung.

Auf der Webseite werben Sie unter anderem mit dem Satz: „Mit 62.500 Euro zur ersten Million“. Wie soll das gelingen? Können Sie uns das bitte einmal vorrechnen?

Schmidt: Mit ein bisschen Finanzmathematik und der passenden Immobilie gelingt auch das. Wer Immobilien einmal begriffen hat, weiß auch um ihre Alternativlosigkeit. Bei einer Verzinsung von 30 Prozent verdoppelt sich ihr Kapital alle 2,4 Jahre (72er-Regel). Auf zehn Jahre hochgerechnet haben Sie den Faktor 16. Wir benötigen also 62.500 Euro, um in zehn Jahren eine Million Euro Kapital gebildet zu haben. (1.000.000/16). Der spannendere Teil der Frage ist, wie man 30 Prozent Rendite nahezu risikolos erreichen kann.

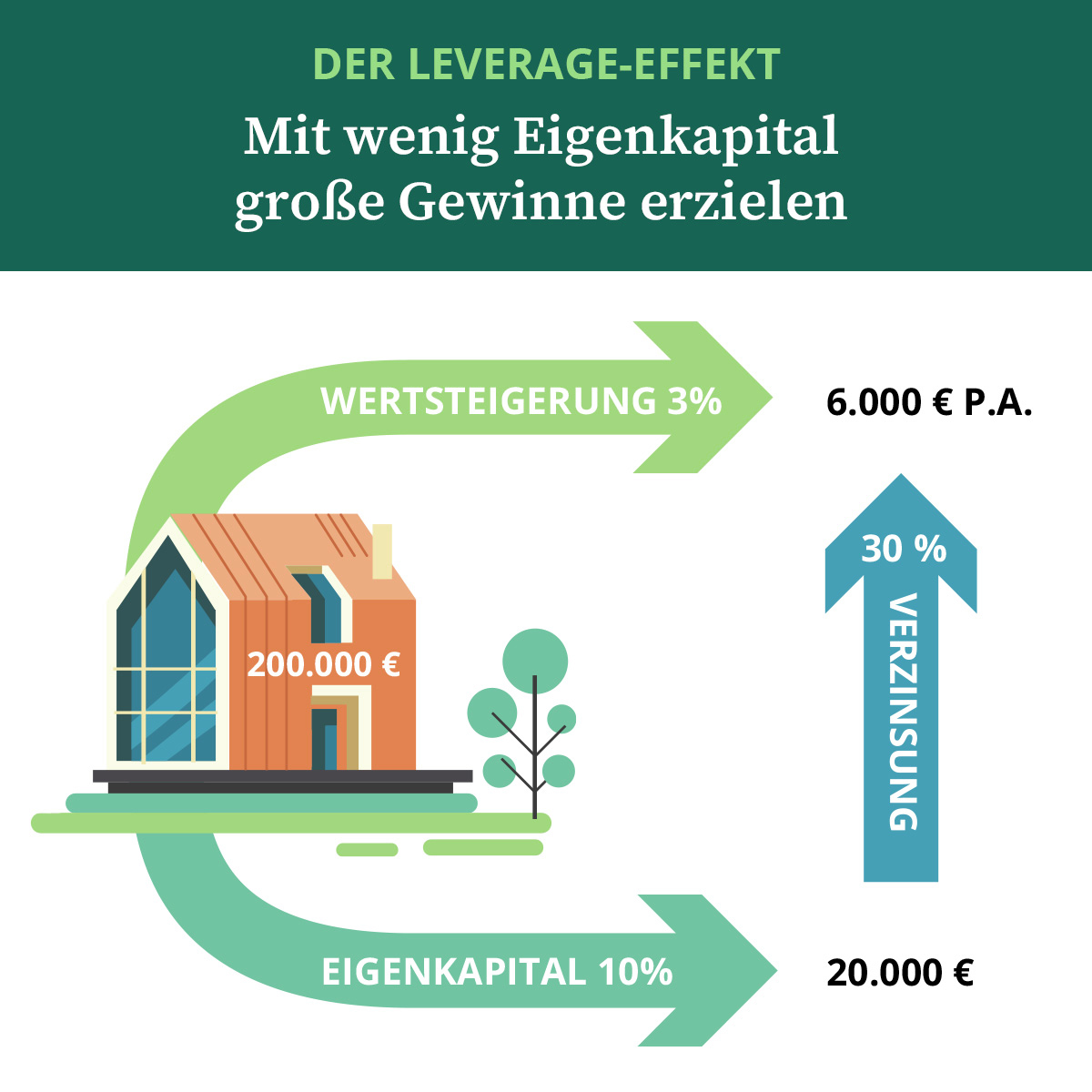

Mit dem sogenannten Leverage-Effekt (siehe Grafik auf Seite 101) hebeln Sie ihr Kapital, wodurch sich die Renditen potenzieren. Wer eine Immobilie für 200.000 Euro kauft, benötigt ca. 20.000 Euro Eigenkapital. Wenn sich diese Immobilie durchschnittlich um drei Prozent p.a. im Wert entwickelt, dann sind das 6.000 Euro Rendite p.a.(200.000 Euro mal 3 Prozent). Wenn wir unsere Rendite von 6.000 Euro auf unser Eigenkapital beziehen, dann sind das 30 Prozent.

Durch eine strategische Disposition Ihrer Kapitalanlage verlieren Zins und Kaufpreis als absoluter Wert an Bedeutung, da es keinen Gap zwischen monatlichem Aufwand und Zuwand gibt. Die Immobilie als Kapitalanlage kann so zu einem Sparplan mit Einmalbeitrag werden, wobei Mieter und Finanzamt die gesamten Sparraten entrichten. Rocket House vereint Theorie mit Praxis. Mit Finanzmathematik und dem passenden Objekt, welches die aktuellen Steuer- und Finanzgesetze optimal ausnutzt, ist finanzielle Freiheit greifbar nah.

Welche Rolle spielen die aktuellen Steuer- und Finanzgesetze dabei? Hat sich in diesem Jahr dort Entscheidendes geändert?

Schmidt: Wer sich zu Beginn mit der Gesetzgebung und den Fördermöglichkeiten für Immobilien beschäftigt, findet sich in einem Dschungel wieder. Der Immobilienmarkt in Deutschland steht zwischen Regulation, Bürokratismus, Wachstumspaketen und steuerlichen Anreizen. Derzeit sind wir in einem Paradies für Vielsteuer-Zahler. Die degressive AfA kennt mittlerweile auch der Banker. Daneben gibt es weitere Abschreibungsmöglichkeiten, die in Addition zu der degressiven AfA genutzt werden können. In Verbindung mit KFW-Förderungen und einem guten Standort, liefert uns der Markt ein unvergleichbares Endkundenprodukt.

Nachhaltiger Neubau, der die Umwelt schützt, einen positiven Cashflow hat und den Geldbeutel der Mieter schont. Zweistellige Renditen inklusive. Wieviel Vermögen hätten Sie, wenn Sie die Co2-Last mittels Einkommenssteuer in Privatvermögen umwandeln könnten?

Nachhaltigkeit ist auch in der Immobilienwirtschaft das A und O und als Trend nicht mehr wegzudenken. Welche Bedeutung hat das Thema Energieeffizienz und welche Vorteile bietet der Standard KfW 40 QNG?

Schmidt: Die für Kapitalanleger effizientesten Förderungen sind an die Nachhaltigkeit gekoppelt. QNG steht hier für Qualitätssiegel Nachhaltiges Gebäude. Es stellt die Erfüllung von Anforderungen an die ökologische, soziokulturelle und ökonomische Qualität von Gebäuden, sowie an die Qualität der Planungs- und Bauprozesse, sicher. Hier entstehen echte WIN•WIN•WIN Situationen. Von A-Z profitieren Anleger, Mieter, unser Planet und die Zulieferer gleichermaßen.

Anleger können insbesondere von der Sonder AfA in Höhe von fünf Prozent gemäß § 7b EStG profitieren, aber nur, wenn KFW 40 NH QNG zu einem besonders günstigen Kaufpreis gebaut wird. Zusätzlich zur degressiven AfA bedeutet das rund zehn Prozent Abschreibung. Die erhöhten Anforderungen an den gesamten Gebäude-Lebens-Zyklus konterkarieren dabei einen besonders günstigen Kaufpreis. Das schaffen wirklich nur die besten Anbieter mit viel Erfahrung, Know-how und Netzwerk. Rocket House ist für Anleger die Schnittstelle zu genau diesen Produktschmieden.

Wie gelangen die Investoren, die sich über Rocket House zum Experten weiterbilden, schlussendlich an ihre Kapitalanlageimmobilie?

Schmidt: Individuelle Top-Beratung steht bei uns an erster Stelle. Immer nach dem Motto: Alles wissen, selbst entscheiden. Unsere Kunden haben mittels unserer Bildungsangebote Immobilien verstanden. Wir begleiten unsere Kunden von der Idee, in Immobilien zu investieren, über die Finanzierung, bis hin zur Übergabe des vermieteten Objekts. Sozusagen ein Rundum-sorglos-Paket. Dabei verstehen wir uns als Sparringspartner, um Details zu klären und bei der Entscheidung behilflich zu sein. Welches Produkt und welche Asset-Klasse passt am besten zu Ihnen? Unsere Berater stehen Ihnen gerne zur Verfügung.

Letzte Frage: Welche Pläne haben Sie für 2025 definiert?

Schmidt: Derzeit bieten wir kostenlose Tools für die eigene Planung von Investitionen in Immobilien an. Rocket House steht für Transparenz. Aus diesem Grund arbeiten wir derzeit an einer Beratungssoftware für den Vergleich mit Fremdprodukten. So kann jeder User von Rocket House zukünftig Produkte aus unserem Portfolio mit denen aus dem hiesigen Markt und den einschlägigen Portalen eigenhändig vergleichen. Die Ergebnisse sprechen dann für sich.

Dieser Artikel ist Teil des EXKLUSIV Rocket House. Alle Artikel des EXKLUSIV finden Sie hier.