Darin hat die Kölner Rating-Agentur zum sechsten Mal auch das Produktsegment der Indexpolicen durchleuchtet, wozu 13 Anbieter ausführliche Angaben gemacht haben. Die Marktstudie kann einschließlich vieler Einzelauswertungen auf der Internetseite www.assekurata.de bestellt werden.

Indexpolicen von Börsenentwicklung abhängig

„Indexpolicen reihen sich zwischen konventioneller und fondsgebundener Lebensversicherung ein, enthalten durch die Bindung an den Deckungsstock aber einen klassischen Kern“, erklärt Lars Heermann, Bereichsleiter Analyse und Bewertung der Assekurata Assekuranz Rating-Agentur. „Durch ihren speziellen Beteiligungsmechanismus an einem Index sind sie nicht mit Fondspolicen vergleichbar, bieten den Kunden dafür aber in Verlustphasen einen Kapitalerhalt.“

Die meisten Indexpolicen greifen auf Indizes mit Bezug zu den Aktienmärkten zurück, so dass die Börsenentwicklung einen wesentlichen Einfluss auf die Rendite hat. „Die Aktienmarktentwicklung 2020 stand größtenteils im Zeichen der Covid-19-Pandemie“, stellt Heermann fest. Bevor die Auswirkungen der Pandemie Europa erreicht hatten, war der DAX im Februar zunächst auf sein bis dato registriertes Allzeithoch von 13.789 Punkten geklettert. Im März 2020 erlebte er dann einen historischen Absturz auf unter 8.500 Punkte.

Sinkende Ansteckungszahlen und damit einhergehende Hoffnungen auf eine baldige Konjunkturerholung führten in den Folgemonaten zu einer vergleichsweise starken Aufwärtsbewegung der Aktienmärkte. Nach einem zwischenzeitlichen Kursrückgang im Herbst wurde die Aufwärtsrally zum Jahresende durch den Durchbruch bei der Impfstoffentwicklung erneut befeuert, so dass der DAX allein im November 2020 ein Plus von 15,80 Prozent verzeichnete und im Dezember ein neues vorläufiges Allzeithoch von 13.790 Punkten erreichte.

„Unter dem Strich schloss der DAX noch mit einer leicht positiven Jahresperformance, womit im Frühjahr sicherlich nur die größten Optimisten gerechnet hätten“, blickt Heermann zurück.

Unterschiede je nach Stichtag und Renditebeschränkung

Das Auf und Ab an den Aktienmärkten spiegelt sich auch in den Renditegutschriften von Indexpolicen wider. Dabei profitieren die Inhaber wegen der Kapitalerhaltungszusage nur anteilig von positiven Börsenentwicklungen. Für die zugrunde liegende Renditebeschränkung haben sich mit dem Cap und der Quote zwei Formen am Markt herausgebildet. Während der Cap die Aufschwungmonate an einer bestimmten Schwelle abschneidet, sieht die Quote nur eine anteilige Beteiligung an der monatlichen oder jährlichen Indexentwicklung vor.

„Mit Blick auf 2020 haben sich Tarife mit jährlicher Indexquote zum Jahresende ausgezahlt, da sie vereinzelt noch von den Erholungstendenzen profitieren konnten“, fasst Analyst Heermann zusammen. Im Gesamtjahr 2020 mussten Kunden jedoch in der Hälfte der Fälle mit Nullrenditen leben, das heißt der garantierte Kapitalerhalt hat gegriffen.

„Dies konnten wir insbesondere bei Indexstichtagen im Frühjahr und Sommer feststellen, als die Weltbörsen massiv eingebrochen sind“, so Heermann. Besonders von der Corona-Krise betroffen waren laut Assekurata solche Tarife, die eine Aufsummierung der Monatsrenditen vorsehen. Hier schlugen die hohen Verluste in den Monaten März und Oktober voll durch und konnten durch die Gewinne in den anderen Monaten nicht mehr kompensiert werden.

„Durch die Renditebegrenzung müssen Kunden bei Aufwärtsphasen an den Kapitalmärkten auf Performance verzichten, können dafür aber in turbulenten Börsenzeiten wie 2020 ruhig schlafen“, schlussfolgert Heermann.

Durchschnittliche Rendite: rund 2,5 Prozent per annum

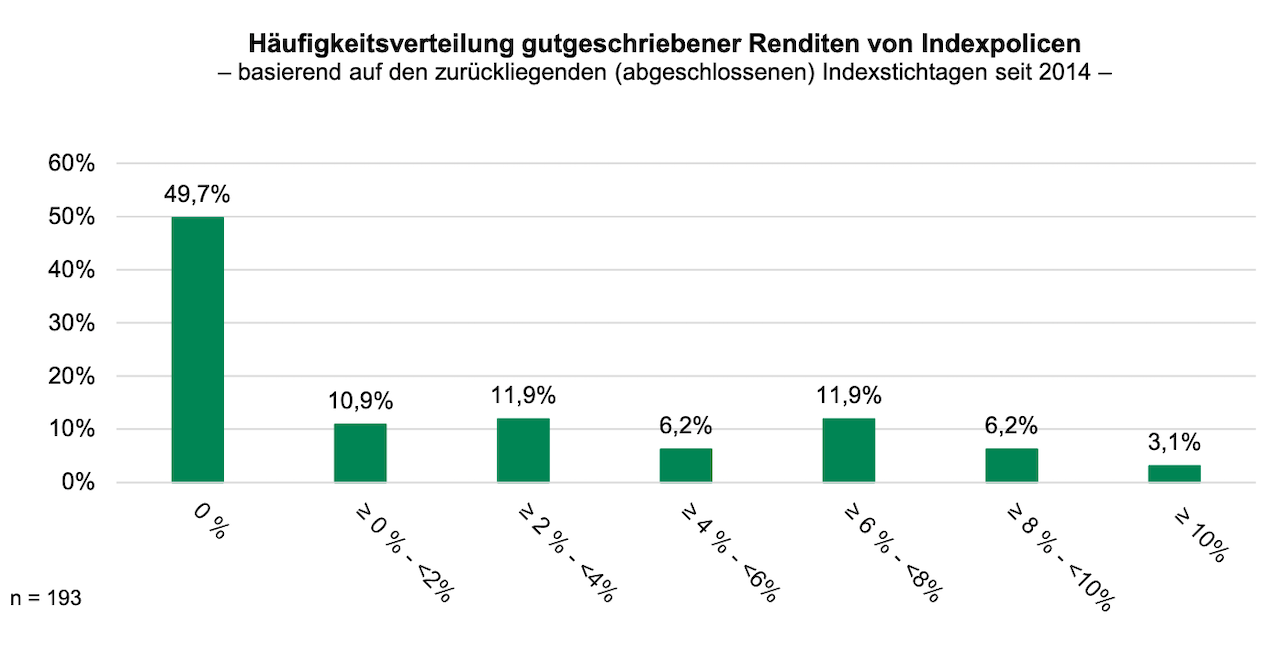

Das produktimmanente Sicherheitsnetz von Indexpolicen hat auch im längerfristigen Rückblick in knapp der Hälfte der Fälle gegriffen, so dass die Renditegutschrift dann bei null lag. Im Gegenzug waren die Indexgutschriften in den übrigen Fällen positiv und lagen in Einzelfällen sogar im zweistelligen Prozentbereich. Welche Renditen Indexpolicen seit 2014 erzielt haben, verdeutlicht die nachfolgende Häufigkeitsverteilung.

„Über alle Tarife und Indexstichtage lag die durchschnittliche Rendite im Betrachtungszeitraum bei insgesamt rund 2,5 Prozent“, ergänzt Lars Heermann. „Damit rentierten Indexpolicen etwas höher als die Verträge aus der Klassik und Neuen Klassik, wobei es je nach Tarif, Index und Stichtag große Unterschiede gibt.“

Auch Indexpolicen mit rückläufigen Deklarationen

Bei allen untersuchten Tarifen haben Cap und Quote eine Gültigkeitsdauer von einem Indexjahr und können dann von den Anbietern neu festgelegt werden. Die Höhe hängt insbesondere davon ab, wie viel Überschussbeteiligung ein Versicherer deklariert.

„Hohe Überschussdeklarationen von Indexpolicen sind notwendig, um die Renditechance bei der Indexpartizipation zu erhalten. Daher sollte die Überschussentwicklung von Indexpolicen regelmäßig im Auge behalten werden“, rät Heermann. In der aktuellen Untersuchung liegt die laufende Verzinsung für die Indexbeteiligung bei durchschnittlich 2,48 Prozent und damit geringer als im Vorjahr (2,71 Prozent).

Alternativ zur Indexbeteiligung kann sich der Kunde zu Beginn eines jeden Indexjahres auch für eine vorab bekannte sichere Verzinsung entscheiden. Diese legen die Lebensversicherer stichtagsabhängig für jeweils ein Jahr fest und schreiben sie dem Vertragsguthaben gut.

Analog zur verzinslichen Ansammlung bei einer konventionellen Rentenversicherung erhöht der sichere Zins damit den Policenwert mit einer im Voraus festgelegten Deklaration.

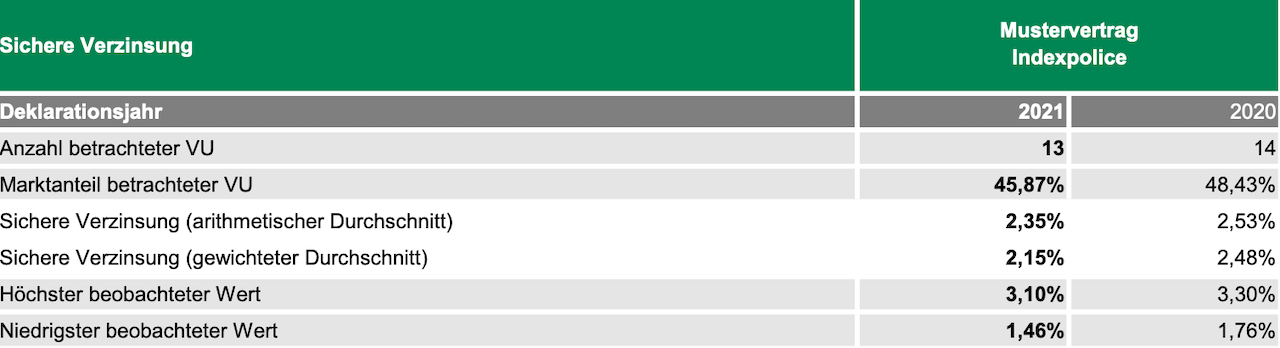

Drei Viertel der Tarife garantieren Beitragserhalt

Die sichere Verzinsung liegt im Durchschnitt der betrachteten Anbieter derzeit bei 2,35 Prozent. Sie fällt damit geringer aus als die Zinsdeklaration für die Indexbeteiligung, übertrifft jedoch die laufende Verzinsung von neuen klassischen Rentenversicherungen (2,13 Prozent). Entscheiden sich Kunden für die sichere Verzinsung, funktionieren Indexpolicen somit ähnlich wie die Neue Klassik.

Und es gibt noch eine Gemeinsamkeit: „Auch bei Indexpolicen sind die Garantien gegenüber der klassischen Lebensversicherung reduziert, um die Kapitaleffizienz in den Produkten zu steigern. Immerhin bieten aber drei Viertel der von uns untersuchten Tarife derzeit noch eine vollständige Bruttobeitragsgarantie“, so das Fazit von Heermann.