Während uns die Notenbanken glaubhaft versichern wollen, dass es sich um ein vorübergehendes Phänomen handelt und sich der Preisauftrieb schnell wieder zurückbilden wird, prognostizieren viele ernstzunehmende Marktbeobachter einen strukturellen Anstieg der Inflationsraten aufgrund der gewaltigen geld- und fiskalpolitischen Stimulierung. Aus unserer Sicht spricht viel dafür, dass beide Ansichten in den nächsten Monaten und Jahren bestätigt werden. Es kommt letztlich darauf an, welchen Indikator man zur Verifizierung der jeweiligen These zugrunde legt.

Die Inflation wird sichtbar

Der starke Anstieg der jüngst gemeldeten Inflationsraten war nicht wirklich überraschend. Die Preise stiegen im Mai im Vergleich zum Vorjahr in Deutschland um 2,5 Prozent und damit so stark wie seit 10 Jahren nicht mehr. Das Statistikamt in den USA meldete sogar einen Anstieg der Verbraucherpreise um 5 Prozent. Schier unermesslich steigende Staatsschulden, Rohstoffpreise auf breiter Front im Aufwärtstrend, unterbrochene Lieferketten und die Knappheit von diversen Vorprodukten wie Baumaterialen und Mikrochips verstärken derzeit den Trend. Die Inflation wird auch in diesem Sommer aus weiteren wirtschaftlichen Gründen steigen.

Da immer mehr Verbraucher ihre Ausgaben nach der Pandemie von Waren auf Dienstleistungen verlagern, dürfte der Preisdruck wahrscheinlich auch auf andere Branchen überspringen. Einige dieser Preisspitzen erachten auch wir als vorübergehend. Aufgrund von Basiseffekten werden sich die Inflationsraten in den kommenden Monaten von den derzeit hohen Niveaus daher mit hoher Wahrscheinlichkeit etwas zurückbilden. Dass sich die allgemeine Geldentwertung abschwächt, diese aber nicht verschwindet, liegt an einer Reihe von strukturellen Faktoren, die den Weg in eine inflationäre Dekade ebnen.

Strukturelle Faktoren

Neben diesen zyklischen Symptomen einer inflationären Entwicklung beobachten wir einige strukturelle monetäre und politische Veränderungen, die den Weg in ein nachhaltig inflationäres Zeitalter vorzeichnen. Die 2020er Jahre als ein Jahrzehnt der Inflation nach all den Jahren der Disinflation?

Betrachtet man in der Wirtschaftsgeschichte die Zeiträume mit hohen Inflationsraten, so lassen sich Muster erkennen. Viele dieser Phasen waren charakterisiert von einer deutlichen Geldmengenausweitung der Zentralbanken zur Finanzierung der Staatsausgaben. Darüber hinaus lassen sich oft politische Instabilität, externe wirtschaftliche Schocks und/oder hohe Staatsdefizite beobachten. In extremen Phasen zeigten sich ein Vertrauensverlust der Bevölkerung in die Währung als Wertspeicher, eine Flucht in Sachwerte und in extremen Situationen die Wiederbelebung des Tauschhandels.

Parallelen zur heutigen Zeit sind unübersehbar. Wir erkennen eine hohe Wahrscheinlichkeit, dass die gigantischen Fiskalprogramme in Verbindung mit der Nullzinspolitik sowie der deutlichen Geldmengenausweitung die Grundlage für ein Inflationszeitalter geschaffen haben. Die Notenbanken werden vor dem Hintergrund der exorbitanten Verschuldung von Staaten, anders als oftmals in der Vergangenheit, nicht in der Lage sein, einer inflationären Entwicklung konsequent mit einer restriktiven Geldpolitik entgegenzutreten. Ohne rekordgünstige Refinanzierungsbedingungen droht ansonsten der Kollaps. Der Hund bellt nur noch, zubeißen kann er nicht mehr.

Wirklich nur ein vorübergehendes Phänomen?

Die Notenbanken versuchen zu beschwichtigen und rechtfertigen damit ihr Zaudern. Der Preisdruck sei nur vorübergehend und einmaligen Basiseffekten geschuldet. Dabei kommt es darauf an, ob man auf der Grundlage der jährlichen Inflationsraten oder des Preisindex argumentiert. Die prozentuale Veränderung des Verbraucherpreisindex gegenüber dem Vorjahreszeitraum wird als Inflationsrate bezeichnet. Es gibt einen großen Unterschied zwischen den jährlichen Inflationsraten, die in der Tat vorübergehend stark schwanken, und einer Inflation, die in absoluten Zahlen wirklich vorübergehend ist.

Eine Inflation, die in absoluten Zahlen wirklich permanent ist, zeichnet sich dadurch aus, dass Preise aufgrund eines Schocks nur vorübergehend in die Höhe schnellen, um anschließend wieder nach unten triften. Sie sollten wieder an ihren Ausgangspunkt zurückkehren, wenn die Ursache für den Anstieg verschwunden ist.

Anders verhält es sich bei einer Inflation, die gemessen an der Rate der Veränderung vorübergehend ist. In diesem Fall steigen zunächst viele Preise schnell an und stagnieren dann wieder oder fallen nur leicht zurück. Sie erreichen aber nicht mehr den Ausgangspunkt. Stattdessen entwickelt sich eine schrittweise Erhöhung des Preisniveaus und die Preise pendeln sich auf einem höheren Niveau ein.

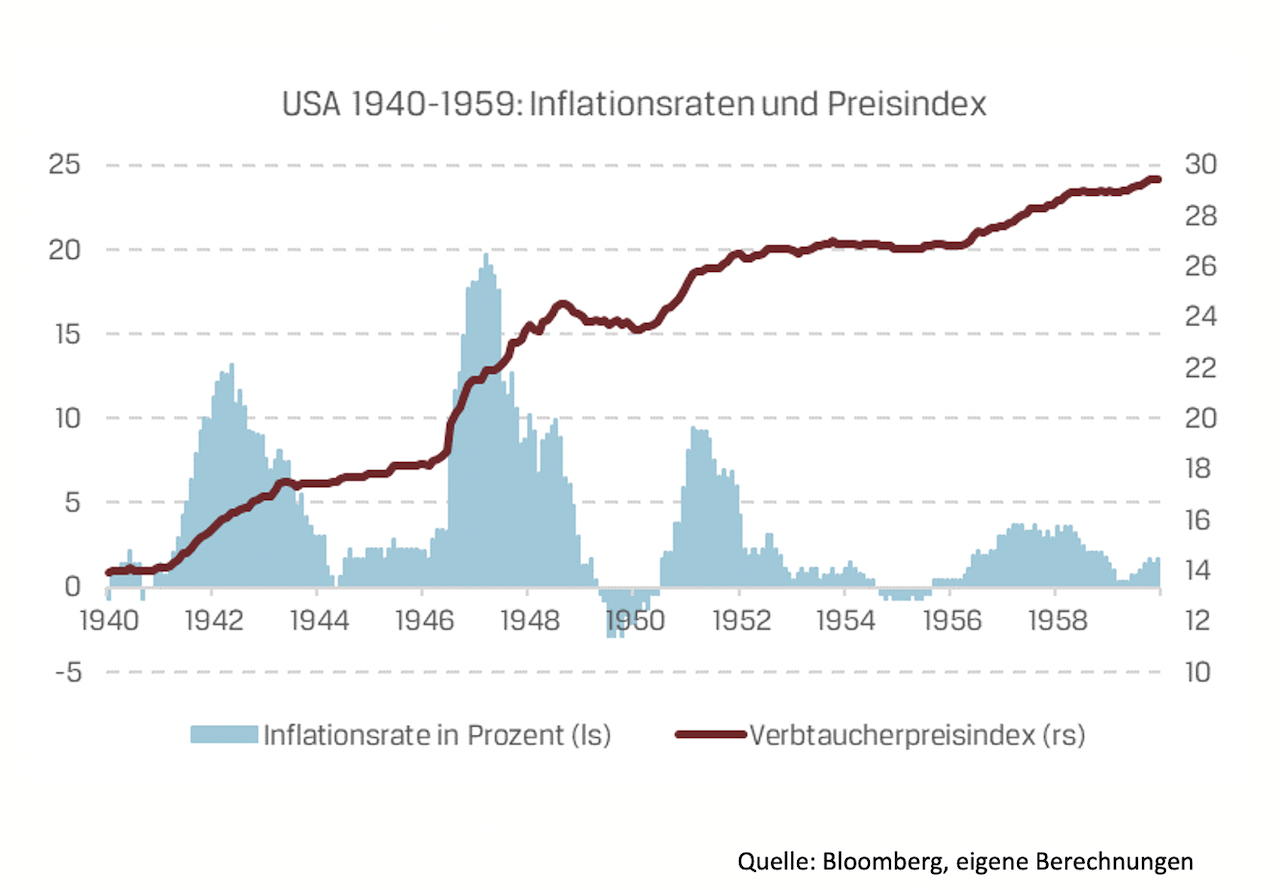

Nachfolgende Grafik zeigt in den USA die jährliche Veränderung des Verbraucherpreisindex (auch bekannt als Inflationsrate) im Jahresvergleich in den 1940er und 1950er Jahren sowie die absolute Entwicklung der Preise (Preisindex). Tatsächlich waren die Anstiege der Inflationsraten oft vorübergehend. Allerdings blieben nach jedem Inflationsanstieg die Preise auf diesem dauerhaft höheren Plateau. Ähnliches lässt sich in den 1970er Jahren beobachten. Mit anderen Worten, die Inflation war vorübergehend in Bezug auf die Veränderungsraten, aber nicht in absoluten Maßstäben. Die Geldentwertung verlief in Stufen.

Der aktuelle Inflationsschub, den wir im laufenden Jahr 2021 erleben, wird weitläufig mit Angebotsschocks begründet und damit verharmlost. Es ist gut möglich, ja sogar wahrscheinlich, dass sich in den kommenden Monaten die Inflationsraten wieder von den erhöhten Niveaus zurückbilden werden. Die Notenbanken und viele Anleger und dürften sich in ihrer Annahme einer temporären Preissteigerung bestätigt fühlen. Die Preise werden aus unserer Sicht aber nicht mehr zu ihren niedrigen Ausgangsniveaus zurückkehren. Der Preisindex sollte in Stufen nach oben drängen und die Geldentwertung vorantreiben. Zu stark sind die strukturellen Faktoren.