Straßen mit tiefen Schlaglöchern, sanierungsbedürftige Bahnstrecken, baufällige Brücken und ein überlastetes Energienetz: Deutschland müsste 600 Milliarden Euro investieren, um seine marode Infrastruktur auf Vordermann zu bringen. Das haben das Institut der deutschen Wirtschaft und das Institut für Makroökonomie Konjunkturforschung in einer gemeinsamen Studie berechnet.

Eine funktionierende Infrastruktur bildet das Fundament der Gesellschaft und ist die Voraussetzung für eine leistungsstarke Wirtschaft. Damit steht die Bundesrepublik nicht allein. Denn neben erneuerbaren Energien und der Dekarbonisierung gehören dazu auch eine funktionierende Wasserversorgung und die unverzichtbare digitale Infrastruktur.

Nach Jahrzehnten der Unterinvestition ist der Modernisierungsbedarf enorm. Nur für den Umbau des Energiesystems in Deutschland sind in den nächsten Jahren Investitionen von mehr als einer Billion Euro erforderlich. Um das gesetzlich verankerte Ziel der Klimaneutralität bis 2045 zu erreichen, benötigt die Republik laut einer Analyse diverser Prognosen und Studien, die das Handelsblatt Research Institute ausgewertet hat, 1,1 Billionen Euro.

Der Bundesverband der Deutschen Industrie wiederum errechnete in einer im Juni veröffentlichten Studie, dass in den kommenden zehn Jahren in den öffentlichen Haushalten Mittel für Investitionen und Förderprogramme in Höhe von rund 400 Milliarden Euro fehlen. Darin enthalten sind Nachhol- und Zusatzinvestitionen der öffentlichen Hand in Infrastruktur wie Verkehrswege oder Schulen, Investitionsprogramme für den ökologischen Umbau und der öffentliche Anteil am Aufbau wirtschaftlicher Resilienz.

Attraktive Bewertungen

Weltweit sind laut dem bereits 2017 erschienenen Global Infrastructure Outlook bis 2040 Infrastrukturinvestitionen in Höhe von schätzungsweise 81 Billionen Euro vonnöten. Diese Summen werden die Staaten nicht alleine tragen können. Viele Investmentspezialisten sehen in diesem Segment daher eine attraktive Anlageklasse, da Investoren bei kalkulierbarem Risiko langfristig attraktive Renditen bei gleichzeitig hohen und regelmäßigen Ausschüttungen erzielen können. Dennoch haben sich die gängigen Infrastruktur-Barometer im vergangenen Jahr vergleichsweise schlecht entwickelt: Während etwa der MSCI World um 21 Prozent zulegte, schaffte der S&P Global Infrastructure Index lediglich ein Plus von 2,5 Prozent.

Der starke Zinsanstieg forderte seinen Tribut. Da Wasserleitungen, Stromnetze und Funkmasten lange Lebenszyklen haben, der Großteil der Gewinne also weit in der Zukunft anfällt, wirkt sich hier der Abzinsungseffekt überproportional aus. Das heißt, zukünftige Gewinne sind bei hohen Zinsen heute weniger wert. Zudem macht sich das teure Kapital bei steigenden Zinsen stärker bemerkbar, da die Geschäftsmodelle häufig sehr kapitalintensiv sind.

Mit der ersten Zinssenkung der Europäischen Zentralbank, der – so hoffen zumindest die Anleger weltweit – im Herbst auch die US-Notenbank folgen wird, könnte sich der Wind nun drehen. „Infrastrukturanlagen schneiden in der Regel besser ab als globale Aktien, wenn die Zinsen ihren Höchststand erreicht haben. Das Erreichen des aktuellen Zinshochs bietet erhebliche Chancen“, sagt Shane Hurst, Portfoliomanager bei ClearBridge Investments. Dank der nun besonders günstigen Bewertungen sieht er den Sektor attraktiv bewertet: „Im Bereich der erneuerbaren Energien werden viele Aktien derzeit zu Kursen gehandelt, die nur die bestehenden, in Betrieb befindlichen Anlagen berücksichtigen, nicht aber den Wert des zukünftigen Wachstums.“

Kalkulierbare Renditen mit vorhersehbaren Zahlungsströmen

„Relativ zum breiten Markt waren Infrastrukturaktien noch nie so günstig wie heute“, geht Johannes Maier, Portfoliomanager Globale Infrastrukturaktien bei Bantleon, noch weiter. „Infrastruktur ist eine der langlebigsten Anlageklassen“, nennt der Experte einen weiteren Pluspunkt. Kraftwerke, Stromnetze, Autobahnen und Windkraftanlagen sind für ihn einige Beispiele für Infrastruktur-Projekte, die oft über Jahrzehnte hinweg genutzt werden. „Die kalkulierbaren Renditen mit vorhersehbaren Zahlungsströmen über einen langfristigen Zeitraum locken Investoren“, zeigt sich Maier überzeugt.

„Der Bedarf bleibt über die Zeit weitgehend stabil, und einzelne Investitionen sind typischerweise langfristig angelegt“, ergänzt Marc Dellmann, der für die in Dänemark ansässige Vermögensverwaltung Nio Partners das Geschäft im deutschsprachigen Raum verantwortet. Als Assetklasse sei Infrastruktur daher kaum zyklisch und damit gerade dann eine gute Beimischung im Portfolio, wenn mit Änderungen oder gar Verwerfungen auf den Märkten zu rechnen sei. Nicht zuletzt können Sparer dank der niedrigen Korrelation zu anderen Anlageklassen das Risikoprofil ihres Portfolios senken.

Anleger, die auf ein mögliches Comeback des Sektors setzen wollen, haben unterschiedliche Möglichkeiten. Wer sein Risiko auf verschiedene Titel streuen will, findet eine ganze Reihe unterschiedlicher Fonds und ETFs. Eine Auswertung der Ratingagentur Scope für Cash. zeigt, dass nur wenige aktiv gemanagte Anlagepools den MSCI World Infrastructure-Index in puncto Performance hinter sich lassen.

Ertragssicherheit, Rentabilität und Langlebigkeit

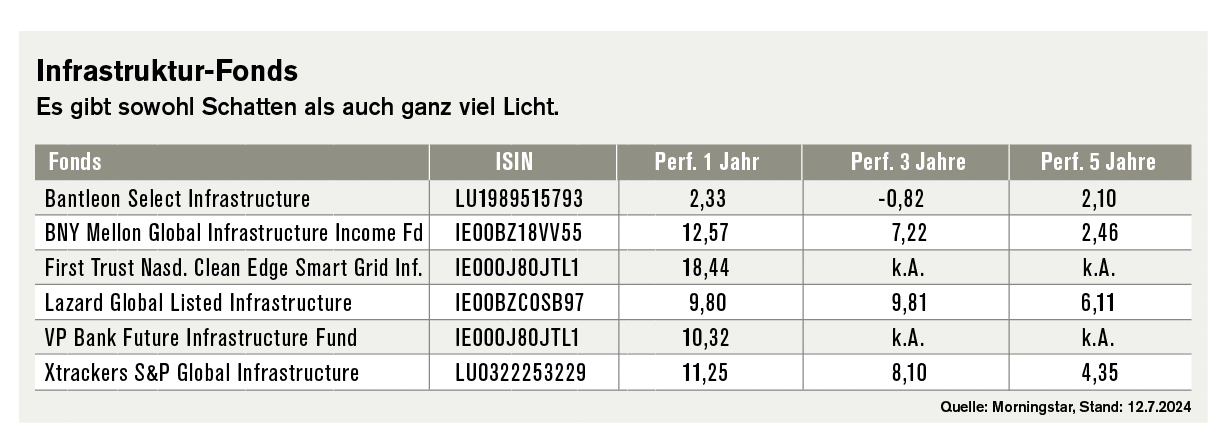

Ein Beispiel ist der im August 2018 aufgelegte BNY Mellon Global Infrastructure Income Fund. Das Fondsmanager-Duo James Lydotes und Brock Campbell verfolgt einen differenzierten Infrastrukturansatz, der sich sowohl auf traditionelle (Energie, Industrie und Versorger) als auch auf nicht-traditionelle Infrastrukturanlagen wie Kommunikationsdienstleistungen, Gesundheitswesen und Immobilien konzentriert. Die Anlagemittel flossen flossen vor allem in die USA (55 Prozent) und den Euroraum (35 Prozent). Versorger waren mit 48 Prozent besonders hoch gewichtet. Knapp zehn Prozent des Anlagekapitals entfielen auf Dominion Energy, einen der größten Energieerzeuger und -transporteure in den USA.

Der mit der Bestnote von fünf Morningstar-Sternen bewertete Lazard Global Listed Infrastructure ließ mit einer Rendite von knapp elf Prozent per annum in jedem der drei zurückliegenden Jahre seinen Vergleichsmaßstab MSCI World Core Infrastructure hinter sich. Fondsmanager John Mulquiney und seine Mitstreiter verfolgen eine „Preferred Infrastructure“-Philosophie, die sich in erster Linie auf Unternehmen konzentriert, die bestimmte bevorzugte Kriterien wie Ertragssicherheit, Rentabilität und Langlebigkeit erfüllen.

Mit nur 26 Positionen ist das Portfolio des bereits im Februar 2012 aufgelegten Fonds deutlich konzentrierter als der 102 Werte umfassende Welt-Index. Auch die USA sind mit 30 Prozent gegenüber dem Vergleichsmaßstab (69 Prozent) deutlich niedriger gewichtet. Die Top 3 im Portfolio waren Anfang Juli das spanische Bauunternehmen Ferrovial, der britische Versorger National Grid und der französische Konzessions- und Baukonzern Vinci.

Der Future Infrastructure Fonds der Liechtensteiner VP Bank erzielte seit seiner Lancierung im Juni 2022 eine kumulierte Rendite von 18 Prozent und konnte seit Beginn dieses Jahres um zehn Prozent zulegen. Am höchsten gewichtet waren Anfang Juli neben dem US-Entwickler für innovative Wasserlösungen, Xylem, das ebenfalls in den USA beheimatete Entsorgungsunternehmen Republic Services sowie der Anbieter von spezialisierten Dienstleistungen für Infrastrukturen, Quanta Services.

Der Bantleon Select Infrastructure wiederum ließ im schwierigen Infrastruktur-Jahrgang 2023 die gängigen Sektor-Indizes einem Plus von 8,6 Prozent deutlich hinter sich. Fondsmanager Johannes Maier blieb seit seinem Master-Abschluss an der Columbia Business School in New York deren Ansatz des Value Investing treu. Dazu zählt vor allem der Kauf von Unternehmen zu einem Preis, der unter ihrem intrinsischen Wert liegt. „Dies schafft einen Sicherheitspuffer, der den Investor vor Fehleinschätzungen schützt“, unterstreicht Maier. Die wahre Kunst besteht für ihn darin, durch eine gründliche Analyse Investorenträume von der harten Realität zu trennen. Zudem seien auch Geduld und Disziplin gefragt: „Investoren müssen bereit sein, gegen den Strom zu schwimmen und Unternehmen zu kaufen, die gerade nicht in Mode sind.“

Maier und sein Team setzen auf Segmente, bei denen die heutige Infrastruktur für die künftigen Bedürfnisse unserer Gesellschaft nicht ausreicht, beispielsweise digitale Infrastruktur wie Rechenzentren, Stromnetze, Windkraft- und Solaranlagen. „Das Wachstum in diesen Bereichen kann oberhalb der gängigen sechs bis acht Prozent für Infrastrukturunternehmen liegen“, ist Maier überzeugt. Voraussetzung dafür seien die vorhersehbaren Cashflows, auch in konjunkturellen Schwächephasen. Der Anlageschwerpunkt liegt angesichts der relativ geringen regulatorischen Risiken in Europa und Nordamerika.

Passive Anlage-Alternativen mit Renditekick

Unter den börsengehandelten Indexfonds sticht der First Trust Nasdaq Clean Edge Smart Grid Infrastructure ETF hervor. Der mit einem Morningstar-Nachhaltigkeitsrating von fünf Globen ausgezeichnete Fonds bildet den gleichnamigen Index ab, der Unternehmen aus den Bereichen intelligente Stromnetze und Strominfrastruktur umfasst. Seit seinem Start im April 2022 hat das passive Anlagevehikel 35 Prozent zugelegt.

Mit einer annualisierten Rendite von 8,30 Prozent seit 2020 hat sich auch der Xtrackers S&P Global Infrastructure ETF gut geschlagen. Er deckt die 75 größten Unternehmen im Energie-, Transport- und Versorgersektor ab und konzentriert sich dabei mit einem Anteil von 96 Prozent fast vollständig auf die Vereinigten Staaten. Am höchsten gewichtet waren zuletzt der Biotech-Riese Amgen und der Software-Entwickler für computergestütztes 3-D-Design, Autodesk.

Autor Christian Euler ist Buchautor und Wirtschaftsjournalist.