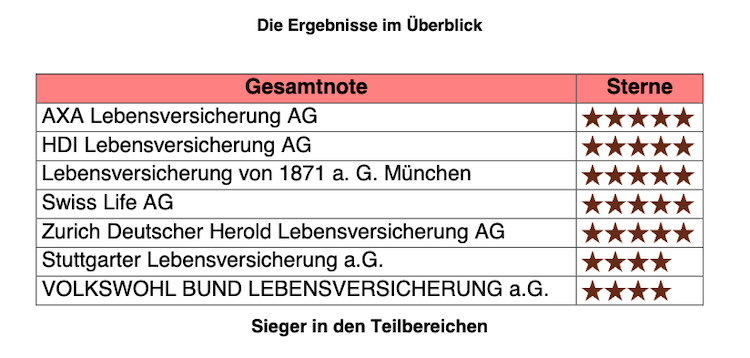

Das Segment der Berufsunfähigkeitsversicherungen ist hart umkämpft, der Wettbewerb wird insbesondere über den Preis ausgetragen. Daneben spielen die Erfahrungen in dem Segment, die Bestandsgröße und das Know-how in der Leistungsprüfung eine wichtige Rolle. Das Institut für Vorsorge und Finanzplanung (IVFP) hat nun sein neues BU-Kompetenz-Rating veröffentlicht. Fünf Sterne bekamen Axa, HDI, LV 1871, Swiss Life und Zurich.

Folgen der Corona-Krise

Die Corona-Krise hat spürbare Folgen für Versicherungskunden. Im Rahmen seines BU-Kompetenz-Ratings wollte das IVFP wissen, welche Maßnahmen die Versicherer in der Corona-Krise ergriffen haben, um Kunden entgegenzukommen.

„Sehr erfreulich ist, dass jeder Versicherer seine speziellen Angebote hat, um Kunden durch diese schwierige Zeit zu helfen – seien es besondere Stundungsmöglichkeiten, außerordentliche Beitragsfreistellung bei vollem Versicherungsschutz“, lautet das Fazit von Georg Goedeckemeyer, Bereichsleiter Rating beim IVFP.

Natürlich reicht diese Frage nicht aus um herauszufinden, bei welchem Versicherer es sich um einen kompetenten und fairen Vertragspartner in der Berufsunfähigkeitsversicherung handelt.

Geschäftsfeld BU hart umkämpft

Denn das Geschäftsfeld BU ist hart umkämpft und der Wettbewerb wird in erster Linie über den Preis ausgefochten. Das ist auch verständlich, denn die Parameter dieser Versicherung sind komplex und für einen Endverbraucher nur schwer zu verstehen.

Doch genau diese komplexe Versicherungslage verlangt mehr als nur einen reinen Preisvergleich. Daher hat das IVFP neben dem SBU-Produktrating die BU-Kompetenz der Versicherer untersucht.

Das BU-Kompetenz-Rating ist eine interaktive Analyse, bei der nichtöffentliche Daten direkt von den Gesellschaften an das IVFP geliefert werden, um eine adäquate Bewertung vornehmen zu können. Im Rating werden die Versicherer anhand von über 70 Einzelkriterien auf Herz und Nieren geprüft und bewertet.

Die Gesamtbewertung ergibt sich aus vier Teilbereichen – dem Geschäft und der Leistungsprüfung mit einer Gewichtung von jeweils 30 Prozent sowie der Antragsprüfung und dem Service mit jeweils 20 Prozent.

Die Teilbereiche Geschäft und Leistungsprüfung

Im Teilbereich Geschäft wurde bewertet, inwieweit der Versicherer genügend Erfahrung und Bestandsgröße besitzt, ob er Stabilität bei den Beiträgen bietet und wie er seine Annahmepolitik betreibt.

Hier wurde neben der „Brutto-/Netto-Spreizung der Beiträge“, oder Quotenabfragen wie der „Prozessquote“ oder der „Schadenquote“ auch das Vorgehen beim Ausschluss bestimmter Berufsgruppen abgefragt.

Die Aufgabe des Versicherers bestehe in der Leistungsprüfung darin, berechtigte Ansprüche anzuerkennen und gegebenenfalls unberechtigte Ansprüche abzuwehren, erklärt das IVFP.

Das IVFP durchleuchtet deshalb explizit, wie ein Anbieter im Leistungsfall vorgeht, den Kunden informiert und unterstützt und gegebenenfalls zu einem Neustart ins Berufsleben verhilft.

Die Teilbereiche Antragsprüfung und Service

Bei der Antragsprüfung wird der Prozess untersucht. Es wird geprüft, ob der Versicherer seine Kunden über ihre Rechte und Pflichten ausführlich aufklärt, wie mit Gesundheitsfragen umgegangen wird und welche Besonderheiten der Versicherer unternimmt, um sich von den Mitbewerbern zu unterscheiden.

Im Teilbereich Service werden die Anbieter daran gemessen, wie serviceorientiert und kundenfreundlich auf die individuellen Bedürfnisse des einzelnen Versicherten eingegangen wird. Zudem wird hier geprüft, wie der Versicherer seine Vermittler unterstützt, um dem Qualitätsanspruch bei den Kunden zu genügen. (dr)

Foto: IVFP