Indexgebundene Rentenversicherungen, kurz Indexpolicen, haben sich fest in der Produktlandschaft deutscher Lebensversicherer etabliert. Aktuelle Ergebnisse der IVFP Produkttrends-Umfrage 2025 zeigen jedoch, dass der Vertrieb von den Produkten aktuell nicht richtig überzeugt ist. Die neue Untersuchung des Instituts für Vorsorge und Finanzplanung (IVFP) zeigt nämlich, dass die Beratungshäufigkeit des Vertriebs zu Indexpolicen nachlässt: ein Rückgang um mehr als zehn Prozentpunkte im Vergleich zu vorherigen Jahren bedeutet, dass nur noch etwas mehr als jeder zweite befragte Vermittlerinnen regelmäßig zu diesen Produkten berät, so das IVPF. „Der Hauptgrund dafür dürfte in der Niedrigzinsphase und der daraus resultierenden geringen Überschussbeteiligung zu suchen sein“, schlussfolgert Prof. Michael Hauer, IVFP Geschäftsführer.

Umso erfreulicher sei, dass die gestiegenen Überschüsse in den letzten Jahren dazu führten, dass sich gute Börsenjahre auch wieder in der Renditegutschrift von Indexpolicen widerspiegeln, so Hauer weiter. Diese Entwicklungen zeigten, dass Indexpolicen weiterhin eine attraktive Lösung für Kundinnen und Kunden seien, die eine sichere Altersvorsorge mit der Chance auf Marktrenditen verbinden möchten, glaubt Hauer.

Aktuell haben 16 Lebensversicherer eine indexgebundene Rentenversicherung im Angebot. Während in den letzten Jahren einige Anbieter ihre Indextarife überarbeitet haben, gibt es im Vergleich zum Vorjahr keine Veränderungen. Auch das Thema Nachhaltigkeit scheint bei dieser Produktgattung angekommen zu sein. So bieten inzwischen sieben Unternehmen einen grünen Index an. „Da bei Indexpolicen jedoch das Geld ausschließlich im Sicherungsvermögen angelegt wird, kommt es eher darauf an, wie nachhaltig das Sicherungsvermögen des entsprechenden Versicherers investiert“, gibt Hauer zu bedenken.

Im Schnitt drei Prozent

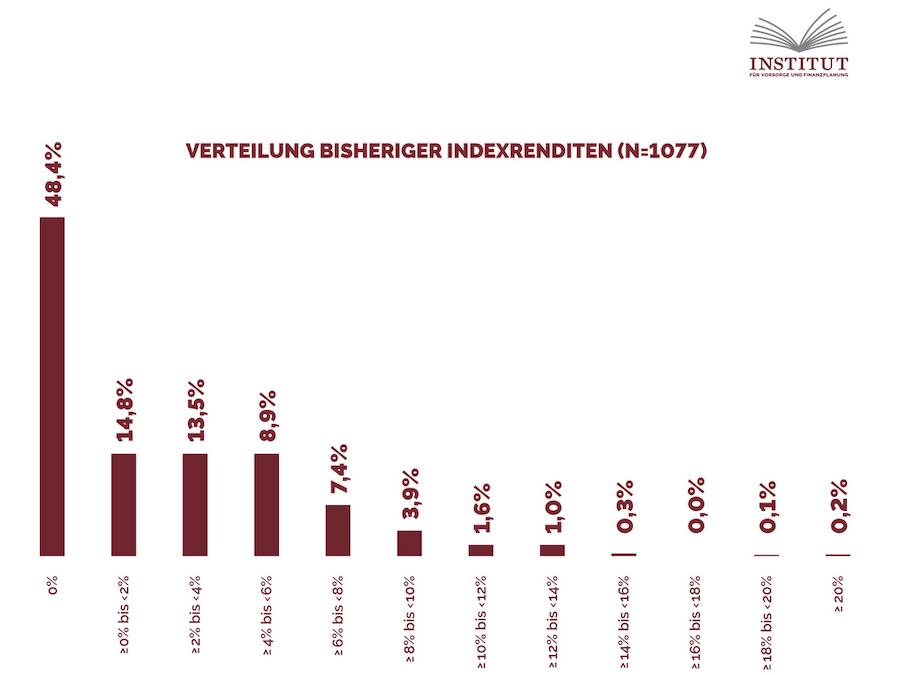

Nach überwiegend schlechten Indexjahren profitierten in 2024 viele Kunden von Indexpolicen und erzielten zum Teil hohe Gutschriften aus der Indexpartizipation. Im Durchschnitt betrug die maßgebliche Rendite von Indexpolicen, deren Indexjahr in 2024 endete, knapp drei Prozent. „In der Spitze wurden sogar mehr als zehn Prozent erreicht“, resümiert Hauer. Wie bereits in den vergangenen Jahren hatten laut IVFP-Analyse Modelle auf Basis einer jährlichen Beteiligungsquote gegenüber Modellen mit einer Obergrenze (Cap) die Nase vorne.

Die neue Studie zeigt, dass sich der Trend zu mehr Überschüssen und verbesserten Renditechancen im Jahr 2025 fortgesetzt hat. Nachdem die Überschussbeteiligung – nach wie vor der entscheidende Faktor für die Renditeaussichten dieser Produktgattung – in der Vergangenheit regelmäßig nach unten angepasst werden musste, führt das aktuelle Zinsniveau dazu, dass die Überschüsse nun zum dritten Mal in Folge erhöht werden konnten, so das IVFP.

Demnach haben die Versicherungsunternehmen mehr Geld für die Indexbeteiligung zur Verfügung und können den Kunden bessere Konditionen (Cap, Quote, usw.) anbieten, was die Renditechancen wiederum erhöht. „Mittelfristig können Indexpolicenbesitzer von den gestiegenen Marktzinsen profitieren“, zeigt sich Hauer überzeugt.

Seite 2: Cap oder Quote: Auf diese Indexmodelle setzen die Anbieter und diese Renditen erzielten sie