Statistisch gesehen wird jede zweite Frau und jeder dritte Mann im Leben von Pflegebedürftigkeit betroffen sein – Tendenz steigend. Die Absicherung der möglichen finanziellen Pflegerisiken sollte daher ein Kernthema der privaten Altersvorsorge sein.

„Eine gute Pflegeleistung wünscht sich jeder im Alter – doch diese ist teuer, so Frank Nobis, Geschäftsführer des Instituts für Vorsorge und Finanzplanung (IVFP).

Doch welche Pflegetagegeldversicherung ist die Beste?

„Alleine die Unterbringung im Pflegeheim kostet Monat für Monat leicht über 3.000 Euro. Bei einer durchschnittlichen Pflegedauer von ca. fünf Jahren summieren sich die Kosten schnell auf über 100.000 Euro“, so Nobis weiter.

Um im Alter nicht vom Pflege- zum Sozialfall zu werden, ist eine private Pflegeversicherung unverzichtbar. Der Markt bietet ein sehr breit gefächertes Angebot an Pflegetagegeldversicherungen – der Verbraucher hat hier die Qual der Wahl.

Bereits zum vierten Mal hat das Institut die Pflegetagegeldtarife analysiert. Es wurden 23 Tari-fe von 26 Anbietern auf bis zu 67 Einzelkriterien hin untersucht. Das Gesamtergebnis setzt sich aus der Summe der vier Teilbereiche Unternehmensqualität, Preis-Leistung, Flexibilität und Transparenz/Service zusammen.

Die Ergebnisse im Überblick

Um Unterschiede im Bereich Preis-Leistung aufzuzei-gen, werden Tarifbestandteile wie der Geltungsbereich des Versicherungsschutzes oder die Leistung bei Pflegebedürftigkeit infolge einer Suchterkrankung verglichen sowie Pflegeleistun-gen während einer vollstationären Heilbehandlung geprüft.

Zudem wurden Berechnungen zu drei Modellkunden (30, 45 und 60 Jahre) durchgeführt, deren Pflegeeintritt modellhaft zum 85. Lebensjahr stattfindet. Als Kalkulationsgrundlage dienen 50 Euro Tagegeld im Pflegegrad 5, bzw. 80% davon im Pflegegrad 4, 60% im Pflegegrad 3, 30% im Pflegegrad 2 und 20% im Pflegegrad 1.

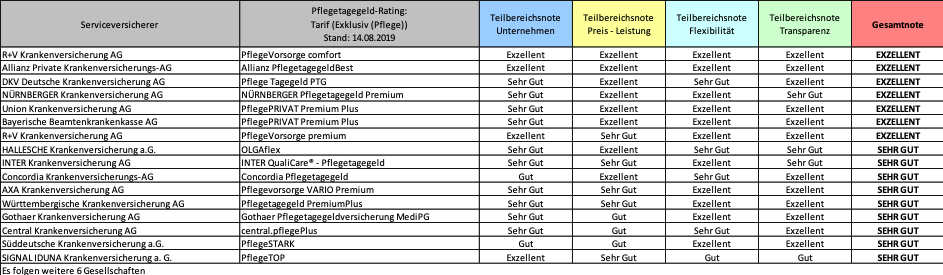

Die Top-Tarife der Kategorie „Exklusiv“ aus insgesamt 26 untersuchten Pflegetagegeldversicherungen:

Fotos: Shutterstock / IVFP