Der eine dabei mit ziemlich hoher Wahrscheinlichkeit früher als der andere. Von der EZB erwarten wir noch zwei Schritte von jeweils 25 Basispunkten nach oben. Bei der Fed ist es nicht unwahrscheinlich, dass mit der verkündeten Pause auch bereits ein Ende einhergeht.

Fallende Zinsvolatilität erhöht Bewertungen für Aktien

Im großen Bild bleibt es dabei, dass es zum einen die fallenden Inflationsraten den Notenbanken leicht machen, den Zinserhöhungsprozess langsam „ausschleichen“ zu lassen, ohne den Markt mit einer aggressiven Rhetorik zu verschrecken. Letztlich ist für Investoren die finale Höhe des Zinsgipfels weniger entscheidend als die Tatsache, dass mit der Aussicht auf ein Ende des Erhöhungszyklus auch eine höhere Berechenbarkeit des Risikofaktors Geldpolitik einhergeht. Die im Umkehrschluss abnehmende Unsicherheit führt zu steigenden Bewertungen fast aller Asset-Klassen und lässt somit auch wieder höhere Kurse am Aktienmarkt zu.

Zum anderen bleibt das Wirtschaftswachstum robust und damit positiv für die Gewinnentwicklung der Unternehmen. Als Katalysator fungiert die derzeit immer noch hohe Inflationsdynamik. Der Rückgang der Headline-Inflation durch die fallenden Energiepreise wirkt wie eine Steuersenkung und setzt Kaufkraft frei, während der langsamere Rückgang der Kernrate ein positives Konjunkturumfeld indiziert und so das nominale Wachstum hochgehalten wird.

Nominales Wachstum entscheidend

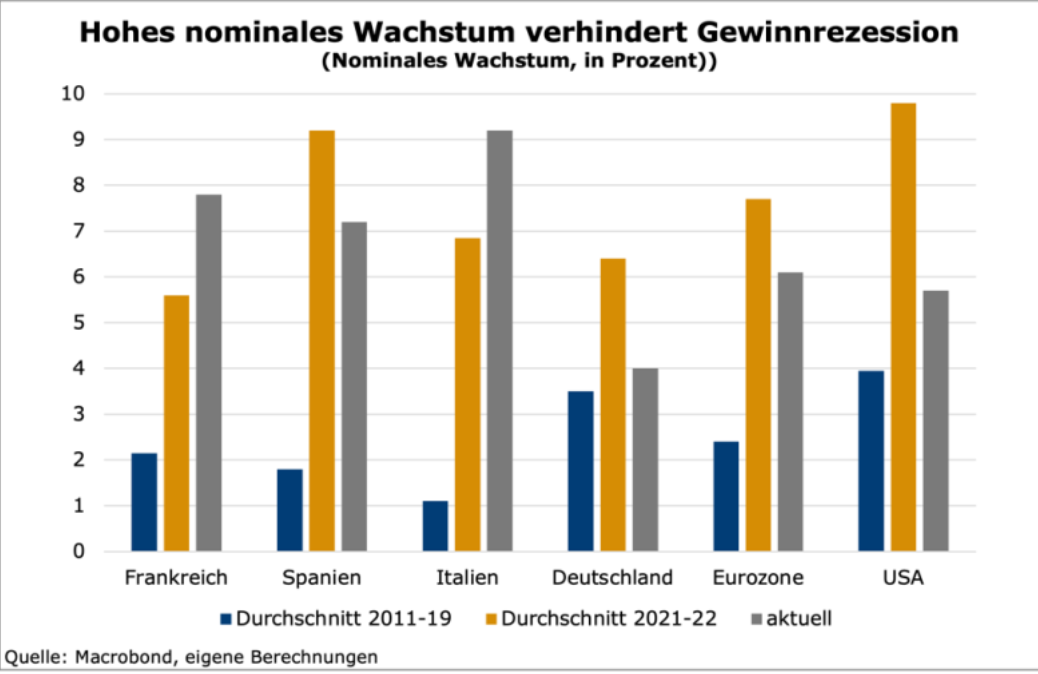

Denn entscheidend für die Entwicklung von Risikoaktiva wie Aktien ist das nominale Wachstum. Mit einem höheren Nominalwachstum sind die Zahlungsflüsse in einer Volkswirtschaft generell höher. Damit haben die Staaten mehr Einnahmen und die Unternehmen höhere Cash-Flows. Es wird für Schuldner einfacher, bestehende Schulden zu bedienen. So ist auch die Verschuldung in Italien plötzlich kein Problem mehr – trotz des weiteren Bilanzabbaus der EZB engt sich der Rendite-Spread zwischen italienischen und deutschen Staatsanleihen seit Monaten ein.

Aber auch die Unternehmensgewinne fallen bei höherem Nominalwachstum höher aus und sorgen so für eine Unterstützung der Aktien. Die vielerorts ausgerufene Gewinnrezession findet in einem Umfeld hohen nominalen Wachstums schlichtweg nicht statt. Ein reales Wachstum von Null bei einem nominalen Wachstum von sechs Prozent wie derzeit in der Eurozone ist völlig anders zu bewerten als bei einem Nominalwachstum von einem Prozent wie während der Euro-Schuldenkrise.

Aktien haben noch Luft nach oben

Alles in allem sehen wir den derzeitigen Aufwärtstrend an den Aktienmärkten als nachhaltig und weiter intakt an. Das beschriebene fundamentale Bild spricht zusammen mit der Fantasie um Künstliche Intelligenz gerade für die großen US-Technologieaktien. Wir erwarten, dass sich sowohl der S&P 500 als auch der Nasdaq in den kommenden Monaten in Richtung ihrer Allzeithochs aus Ende 2021 bewegen werden. Für Bankaktien sind wir dagegen weniger optimistisch, da gerade hier die restriktivere Geldpolitik Kosten verursacht. Zudem spricht der in unseren Augen immer noch zu hohe Pessimismus im Markt für eine weiter offensive Portfolioausrichtung mit dem beschriebenen Fokus.

Autor Dr. Eckhard Schulte ist Vorstandsvorsitzender MainSky Asset Management.