Die Aussichten für die Aktienmärkte sind auf den ersten Blick nicht schlecht: US-Präsidentschaftswahljahre erwiesen sich historisch als gute Aktienjahre. Die transpazifischen und -atlantischen Handelskriege werden sich ein gutes Stück weit befrieden. Daneben werden die Notenbanken ein wohlwollender Begleiter für Konjunktur und Aktienmärkte sein. Auf den zweiten Blick bleiben irritierende Trump-Tweets jedoch so sicher wie das Amen in der Kirche. Der britische Premierminister Johnson rasselt zwar mit dem No Deal-Säbel. Doch will er hiermit vor allem Druck Richtung Brüssel aufbauen, um die Zeitspanne der Verunsicherung über die zukünftigen Wirtschaftsbeziehungen zwischen Insel und Kontinent klein zu halten. Insgesamt werden die Aufwärtschancen die Oberhand behalten. Die Halver-Kolumne

USA – It’s the economy, stupid

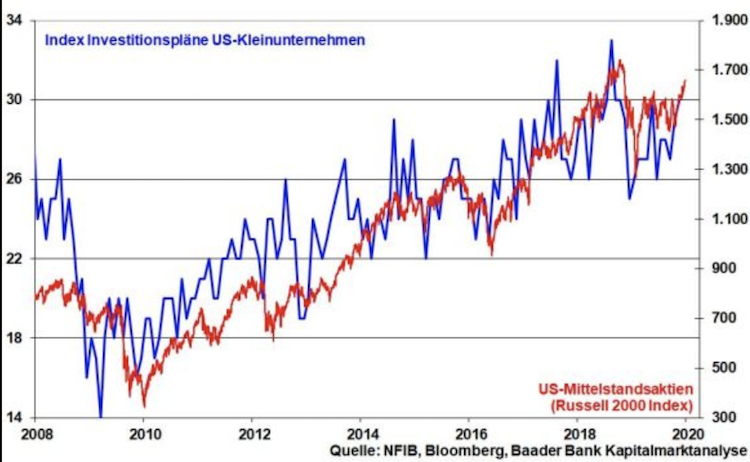

Der längste Aufschwung in der US-Geschichte findet auch 2020 kein Ende. Insbesondere aufgrund des robusten Konsums setzt die Konjunktur ihren stetigen Wachstumskurs fort. Sie kommt auch 2020 in den Genuss wirtschaftsfreundlich niedriger realer Notenbankzinsen und einer weiter positiv wirkenden Steuerreform, die den amerikanischen Industriestandort im internationalen Wettbewerb stärkt. Auch der Status als Hotspot der Digitalisierung kommt Amerika zugute. Zwar könnte die politische Unsicherheit im Vorfeld der US-Präsidentschaftswahl mit von Demokraten vorgeschlagenen Regulierungsvorschlägen amerikanischer Großindustrien wie Finanzen, Pharma, Energie und Tech zwar für Irritationen sorgen. „Neo-sozialistische“ Kandidaten haben aber in Amerika keine ernstzunehmenden Wahlchancen. „It’s the economy, stupid“ wusste schon Bill Clinton. Insofern spricht die anzunehmende Füllhornpolitik Trumps zum jetzigen Zeitpunkt für seine Wiederwahl. Zwar ist der US-Präsident für böse Handels-Tweets immer gut, doch vertrauen die Finanzmärkte immer mehr auf den „Trump-Put“, siehe auch die Unterzeichnung eines „Phase-Eins“-Handelsabkommens. Für seine Wiederwahl im November 2020 kann er keine Konjunkturdelle mit Negativauswirkungen auf die Aktienmärkte gebrauchen. Übrigens dürfte eine Amtsenthebung Donald Trumps wegen den geringen Erfolgswahrscheinlichkeiten im von Republikanern dominierten Senat keinen Erfolg haben.

Grafik 1: Index Optimismus US-Kleinunternehmen und US-Mittelstandsindex (Russell 2000)

Euro-Wirtschaft – Was nicht passt, sollte passend gemacht werden

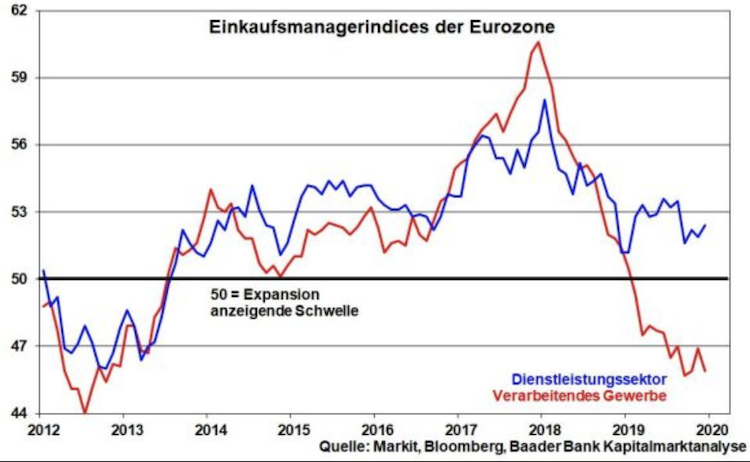

In der zweiten Jahreshälfte dürfte die Wirtschaftsdynamik wieder leicht anziehen, da der weltwirtschaftliche Gegenwind abebbt. Neben einer stabilen Seitenlage im US-chinesischen Handelskonflikt wird China seine heimische Wirtschaft weiter geld- und fiskalpolitisch stabilisieren. In Ermangelung einer ernsthaft betriebenen europäischen Reformpolitik bleibt eine imposante Konjunkturerholung jedoch Utopie. Auch kommt keine freudige Erregung auf, wenn klassische Industriebranchen aus klimapolitischer Korrektheit hingerichtet werden, ohne dass für adäquaten volkswirtschaftlichen Ersatz gesorgt wird. Wenn aber Europa und vor allem Deutschland schon die Rolle des Klimamusterknaben der Welt spielen, warum wird sie dann nicht auch wirtschaftlich konsequent umgesetzt? Angesichts zunehmender Umweltverschmutzung und steigendem Ausstoß klimaschädlicher Gase ist Klimaschutz ein Jahrhundert-Geschäftsmodell. Überhaupt ist Klimatechnik Made in Germany in vielen Bereichen Weltklasse. Ein europäisches Geschäftsmodell auf Basis „Green Deal“ verspricht langfristig viel Wachstumspotenzial.

Grafik 2: Einkaufsmanagerindices Verarbeitendes und Dienstleistungsgewerbe Eurozone

Kommt ein über Deutschland liegendes Handels-Tief wieder hoch?

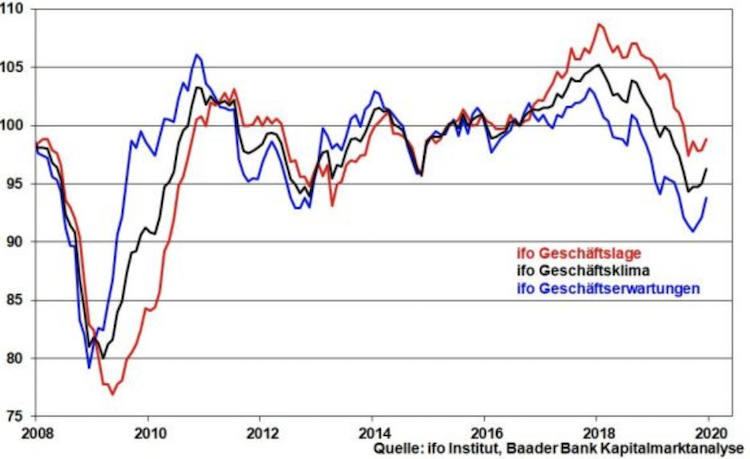

Europa weiß als Exportregion um seine offene Flanke bei einem transatlantischen Handelsdisput. Z.B. mit Investitionszusagen deutscher Autobauer in Amerika hat Europa bereits begonnen, möglichen US-Sanktionen entgegenzuwirken. Der verstärkte Import amerikanischen Gases würde zudem das Handelsbilanzdefizit Amerikas gegenüber Europa und Deutschland reduzieren. Eine Wiederbeschleunigung im Welthandel würde für eine wieder freundlichere Stimmung in der außenhandelslastigen deutschen Industrie sorgen. Spätestens dann ist das Thema Rezession in Deutschland endgültig vom Tisch. Ein wichtiges zweites Standbein bleibt die Binnenwirtschaft, die allerdings durch Entlassungen in den klassischen Industriebranchen Deutschlands – E-Autos haben deutlich weniger Bestandteile als Verbrenner – und durch Digitalisierung bzw. künstliche Intelligenz – Ersatz des Menschen durch die Maschine – getrübt wird. Langfristig ist es dringend erforderlich, dass die deutsche Regierung in der global immer konkurrenzfähigeren und hochinnovativen Industriewelt die Runderneuerung des deutschen Wirtschaftsstandorts endlich mutig in Angriff nimmt. „Vorsprung durch Technik“ muss wieder unser Markenzeichen werden.

Grafik 3: ifo Geschäftsklima, -erwartungen und -lage

EZB wird zum Pop-Star des Mainstream

Unter der neuen Chefin Christine Lagarde wird die EZB auf unabsehbare Zeit an ihrem „Doppelschlag“ aus Null-Leitzins und Anleiheaufkäufen festhalten. Die Französin Lagarde könnte als „La mère monétaire“ in die Annalen der EZB eingehen. Mit Blick auf die prekäre Schuldensituation von Euro-Ländern und die hartnäckige Wachstums- und Inflationsschwäche wird die EZB zukünftig keine Bundesbank-ähnliche Stabilitätspolitik mehr verfolgen. So will sie auch allen Euro-(sozial-)politischen Risiken entgegenwirken.

Grafik 4: Geldversorgung EZB und Renditen 10-jähriger Staatsanleihen Eurozone

Europa soll nach dem festen Willen der EU-Kommission zum grünsten Kontinent der Welt werden. Allerdings wird dieser epochale Green Deal sehr viel Geld kosten. Die Finanzierungswilligkeit der einzelnen EU-Staaten hält sich aber in Grenzen. Wer soll dann die Rechnung bezahlen?

Ein Schelm, wer Böses dabei denkt. Das neue Anleiheaufkaufprogramm ist so üppig, dass die gesamte Neuverschuldung der Eurozone massiv überdeckt ist. So lassen sich die übervollen Spendierhosen für grüne Geldpolitik nutzen: Es grünt so grün, wenn EZBs Blüten blühen.

Tatsächlich, gemäß der Strategieüberprüfung der EZB bis Ende 2020, die auch den Klimawandel zum Thema hat, wird die grüne Mandatserweiterung kommen.

Wird die EZB zur klimapolitischen Allzweckwaffe, ist der Rückweg zu einer restriktiven Geldpolitik auf unabsehbare Zeit verbaut. Denn Europa soll ja erst 2050 klimaneutral werden. Am Ende ist die Notenbank nicht mehr unabhängig, sondern nur noch der Erfüllungsgehilfe des (sozial-)politischen Zusammenhalts Europas.

Es ist nicht zu erwarten, dass diese Einwände in der Politik besondere Beachtung finden. Im Gegenteil, immer mehr politisch Verantwortliche scheinen der Meinung zu sein, dass die geldpolitische Rettungseuphorie nicht bei der Schuldenkrise aufhören, sondern sich beim Klimaschutz fortsetzen sollte. Die EZB wird gerade wegen ihrer grünen Mandatserweiterung populär. Denn sie tut das moralisch und politisch korrekte, oder einfach nur das Gute. Aus dieser, dem Mainstream gefallenden, Rolle kann die EZB nie mehr entkommen. Darüber hinaus kann sich der zuletzt uneinige EZB-Rat hinter dem großen Ziel Klimaschutz wiedervereinigen, sich wieder versöhnen.

Noch günstigere Zinsen für „grüne“ Finanzaktivitäten und der Ankauf von Öko-Bonds sind die nächsten Schritte der EZB.

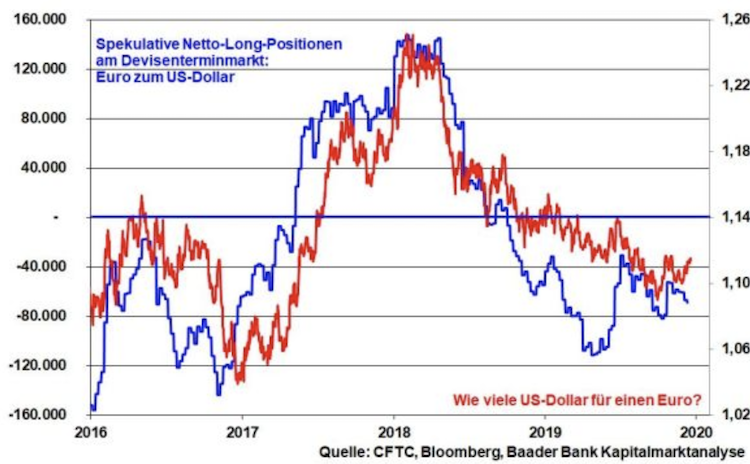

Euro ohne großes Aufwertungspotenzial

Die politische Eurosklerose ist ein latentes Handicap für einen starken Euro. Ohnehin unternimmt die EZB keine Zinsrestriktionen, um bloß keine konjunkturschwächende Euro-Aufwertung loszutreten. Auch die Fed hat der US-Exportwirtschaft bereits mit Zinssenkungen zur Währungsabschwächung des US-Dollars auf die Sprünge geholfen. Auch hält die Fed die Option Anleiheaufkäufe aufrecht und hemmt damit die Dollar-Aufwertung. Mit ihrer Wiederaufnahme von Anleihekäufen von monatlich 20 Mrd. Euro ab November über alle Laufzeiten und ohne zeitliche Beschränkung hinweg beugt die EZB jedem Euro-Aufwertungsdruck wirksam vor. Insgesamt wird sich der Euro zum US-Dollar auf dem aktuellen Niveau stabilisieren.

Grafik 5: Spekulative Netto-Long-Positionen Euro/US-Dollar und Wechselkurs Euro/US-Dollar

Fed bleibt Schutzpatronin der Aktienmärkte

Die Handelskonflikte verschaffen der Fed weiteren Zinssenkungsspielraum. Ein „Phase-Eins“-Abkommen ist zwar ein wichtiger, weil auch psychologischer Schritt. Für einen Durchbruch wäre aber ein zweites Teil-Abkommen nötig, das es allerdings nicht vor der US-Präsidentschaftswahl geben wird. Denn umfangreiche Regeln in puncto Industriespionage, Urheberrechte, Datenschutz- und Sicherheitsfragen sowie verlässliche Überprüfungsmechanismen auszuhandeln, erfordert enorm viel Zeit. Das hat jedoch auch positive Konsequenzen. Denn ohne umfänglichen Handelsfrieden gibt es für die US-Notenbank keinen Grund, restriktiv zu werden.

Gleichzeitig macht sich die Fed über den gedämpften Preisdruck sorgen. Selbst das amerikanische Lohnwachstum als gefürchteter Inflationstreiber hat sich zurückgebildet. Die Produktivitätsfortschritte über Digitalisierung wirken sich immer mehr aus.

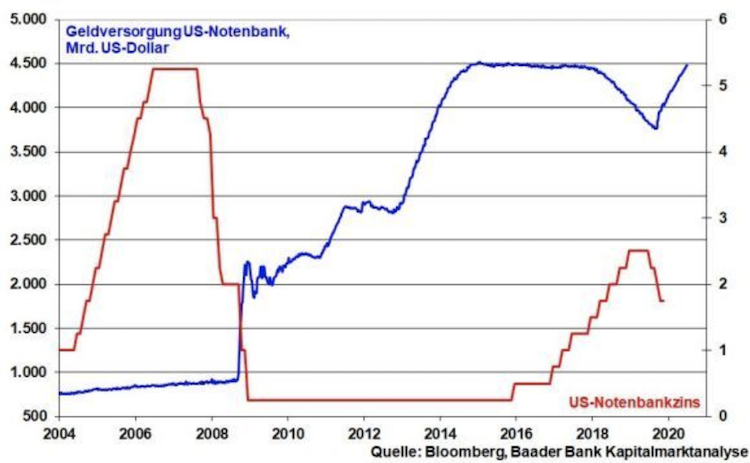

Grafik 6: Geldversorgung USA und US-Leitzins

Prinzipiell verträgt die Überschuldung Amerikas auf Staats- aber auch privater Ebene keine neuen Zinsrestriktionen. Laut Fed-Chef Powell könne man auch Staatsanleihen mit Laufzeiten von länger als einem Jahr aufkaufen. Daher bleibt die Liquiditätshausse für die US-Aktienmärkte erhalten.

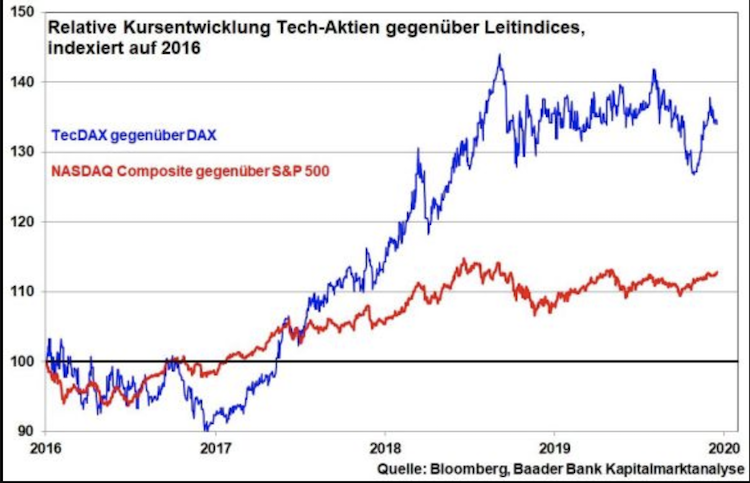

Tech-Aktien haben die Nase vorn

Sicherlich sind US-Techwerte bereits vergleichsweise hoch bewertet. Damit sind sie schwankungsanfällig und weisen ein erhöhtes Kursrisiko auf.

Während der Druck auf Social Media-Anbieter anhält, neue Kanäle für ihr Werbegeschäft zu erschließen und dieses kosteneffizienter zu machen, muss Apple die erfolgreich etablierten neuen Geschäftsfelder weiter festigen. In puncto Smartphones muss das Unternehmen als Anbieter eines einzigartigen Lifestyle-Produkts auftreten, das die starke asiatische Konkurrenz mit pfiffigen Produktverbesserungen und Imagepflege auf Distanz hält.

Allerdings bietet der Nasdaq auch abseits des Mainstream interessante Trends in puncto industrieller Digitalisierung. So profitieren die Tech-Riesen im Bereich Cloud-Computing von ihrer Marktführerschaft. Zudem stehen Unternehmen aus den Bereichen Robotics, Künstliche Intelligenz, Cyber-Sicherheit sowie Halbleiterhersteller im Rahmen der 5G-Verbreitung langfristig im Anlegerfokus.

Werte aus der zweiten Reihe werden längerfristig die typischen FAANG-Werte verdrängen. Als zukünftige Wachstumswerte sind sie auf lange Sicht eine mehr als interessante Depot-Beimischung. Über Innovationen, noch lange nicht börslich ausgereizte Geschäftsmodelle und Übernahmephantasien haben sie hohes Aktienpotenzial.

Zwar sind zwischenzeitliche Gewinnmitnahmen immer wieder einzukalkulieren. Insgesamt wird die relative Stärke von High-Tech-Werten angesichts des Megathemas Digitalisierung, das den Vergleich mit der Erfindung der Dampfmaschine nicht zu scheuen braucht, gerade in Amerika, anhalten.

Grafik 7: Relative Wertentwicklung Tech-Aktien gegen Leitindices, USA und Eurozone

Europas Aktienmärkte nicht mehr nur zweite Wahl – Großbritannien als Hot Pick?

Der Brexit wird am 31. Januar 2020 zwar geordnet ablaufen. Eine Verlängerung der Übergangsfrist von Dezember 2020 auf Ende 2021 will der britische Premierminister Johnson jedoch per Gesetz ausschließen. Damit ist die Frist zur Aushandlung eines neuen Handelsabkommens mehr als sportlich. Doch so will Johnson die EU unter Druck setzen, sich in Handelsfragen großzügig zu zeigen, da ihr ansonsten ein konjunkturschädlicher, harter Brexit droht. Er steht aber selbst unter Zugzwang. Großbritannien ist im Außenhandel stark mit der EU verzahnt. Die Abkopplung ist grundsätzlich ein gefährliches Damoklesschwert für die britische Wirtschaft. An einer langen Periode der Verunsicherung von Unternehmen und Verbrauchern über die zukünftigen Handelsbeziehungen ist er selbst nicht interessiert.

Daneben wird Johnson alles daran setzen, über maximal mögliche Steuersenkungen für Unternehmen sowie Deregulierungen z.B. in der Finanz- und Immobilienindustrie eine zweite britische Wirtschaftsoffensive à la Margaret Thatcher loszutreten. Ohnehin wird Trump versuchen, mit einem großzügigen Handelsangebot für die Briten einen Keil zwischen Insel und Kontinent zu treiben.

Allerdings können die Auseinandersetzungen auch fruchtbar wirken, wenn EU und Deutschland wegen der Gefahr der Abwanderung von Industrien nach Großbritannien ihre Standortfaktoren endlich verbessern.

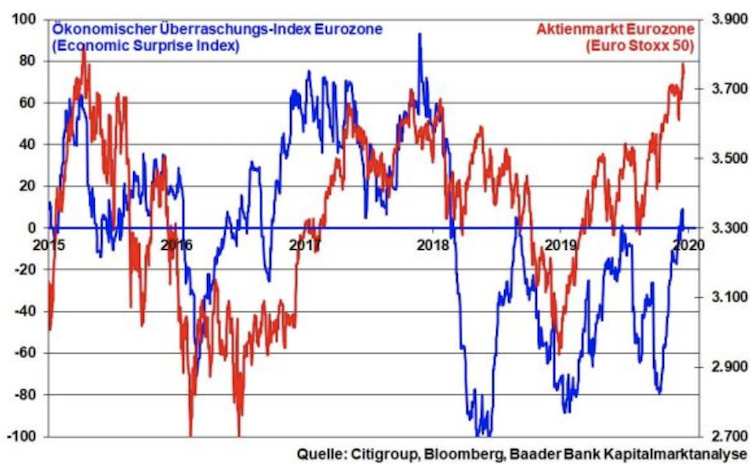

Auch in der Erwartung einer stabilen Seitenlage im Handelsstreit und zusätzlichen fiskalischen Impulsen zur Euro-Konjunkturstabilisierung sowie zum Klimaschutz stehen die Chancen für steigende Aktienmärkte der Eurozone gut. Über Standortverbesserungen wird der britische Aktienmarkt zu einer interessanten Depotbeimischung.

Grafik 8: Economic Surprise Index Eurozone und Aktienmarkt Eurozone (Euro Stoxx 50)

Deutsche Aktien wieder mit Fundamental-Fleisch am Knochen

Der deutsche, exportstarke Wirtschaftsstandort wird durch die Entspannung im US-chinesischen Handelsstreit Rückenwind erhalten. Deutschland hängt eben am Fliegenfänger der Weltkonjunktur. Mit einer Stabilisierung der Konjunkturerwartungen wird auch die Gewinntalsohle der Unternehmen allmählich durchschritten. Aus der Gewinnrezession wird eine -stabilisierung und dann -steigerung. Im Übrigen bezahlen die Börsen die wirtschaftliche Zukunft, nicht die jetzige Wirtschaftsdelle. Bis der von der EU-Kommission verkündete „Green Deal“ konjunkturellen Niederschlag findet, wird es zwar eine Weile dauern. Allerdings regen geplante Investitionen von jährliche 100 Mrd. Euro mit geldpolitischer Rückendeckung die Aktien-Phantasie schon vorab an.

Überhaupt, mikroökonomisch picken sich die weltweit mobilen europäischen und deutschen Aktienunternehmen ohnehin die besten Standorte heraus. Sie investieren dort, wo sie die höchsten Renditen erzielen. Und solange sie in Deutschland ihren Verwaltungssitz haben, profitieren sie z.B. als Mitglieder in deutschen Aktienindices „trotz Trump und wegen Trumps“ Konjunkturmaßnahmen. Darüber hinaus werden viele DAX-Firmen 2020 ihre Dividenden auf Vorjahresniveau halten. Insgesamt trägt das den DAX auf 14.000 Punkte zum Jahresende 2020, wenn es gut läuft auch noch ein bisschen mehr. Der MDAX hat ein Ziel von 29.500 Punkten, auch hier mit Upside-Potenzial.

„Unser täglich Trump gib uns heute“ muss aber immer einkalkuliert werden. Die Katze lässt das Mausen nicht. Das spricht für etwas mehr deutsche Aktienschwankungen als im Jahr 2019.

Grafik 9: ifo Geschäftserwartungen und Gewinnwachstum deutscher Aktien (DAX)

Ohne Handelstränen in den Augen ist man für Japans Aktien nicht mehr blind

Auch im kommenden Jahr läuft Japan der Inflationsstabilisierung erfolglos hinterher. Auch wegen der Überalterung und hoffnungslosen Überschuldung wird Japans Notenbank noch lange volle Rückendeckung geben. Und da die Bank of Japan bei einem Großteil der börsengehandelten japanischen Unternehmen zu den zehn größten Aktionären gehört, sind japanische Aktien ohnehin abgesichert. Allerdings wird ein fulminantes Durchstarten japanischer Aktien erst bei nachhaltiger Lösung des Handelsstreits zwischen Washington und Peking möglich sein. China ist eben der zentrale Wirtschaftsstern in Asien. Japanische Aktien sind eine lohnende Depotbeimischung.

Grafik 10: Geldversorgung Bank of Japan und japanischer Aktienmarkt (Topix)

Schwellenländer im Renaissance-Modus

Das allgemeine Krisenvirus in den Emerging Markets ist umso größer, je stärker der US-Dollar als sicherer Anlagehafen ist. Denn dann kommt es zu Kapitalabflüssen und insofern zu Finanzierungsengpässen in Südamerika und Asien. Doch ist sich die Fed ihrer Bedeutung für die Schwellenländer sehr bewusst und setzt auf Entspannung. Sie setzt ihre vorbeugende, Dollar begrenzende Zinspolitik fort.

Angesichts ihrer hohen Exportorientierung kommt den Schwellenländern die weltweite Handelsentspannung zugute. Anleger nehmen dabei differenzierte Einschätzungen der Schwellenländer vor, was sich in unterschiedlicher Wertentwicklung ihrer Aktienmärkte offenbart. Asiatische Länder werden südamerikanischen vorgezogen. Länder wie Indien oder Indonesien stärken immer mehr ihre Binnenkonjunkturen, die sie nicht mehr wie früher hoffnungslos anfällig für weltkonjunkturelle Schwankungen machen. Asiatische laufen den lateinamerikanischen Ländern auch in puncto Wettbewerbs- und Innovationsfähigkeit sowie in puncto Zukunftsbranchen wie Internet, Elektromobilität und Digitalisierung den Rang ab.

Zugleich kommt Schwellenland-Aktien ein Bewertungspuffer gemäß Kurs-Gewinn-Verhältnis zugute. Im Vergleich mit den USA, der Eurozone oder Deutschland sind Aktien der Schwellenländer deutlich günstiger. Dieser Bewertungsabschlag ist angesichts ihrer dramatischen wirtschaftsstrukturellen Verbesserungen zunehmend ungerechtfertigt.

Grafik 11: KGV-Bewertungsvergleich Aktien Schwellenländer, USA, Eurozone, Deutschland

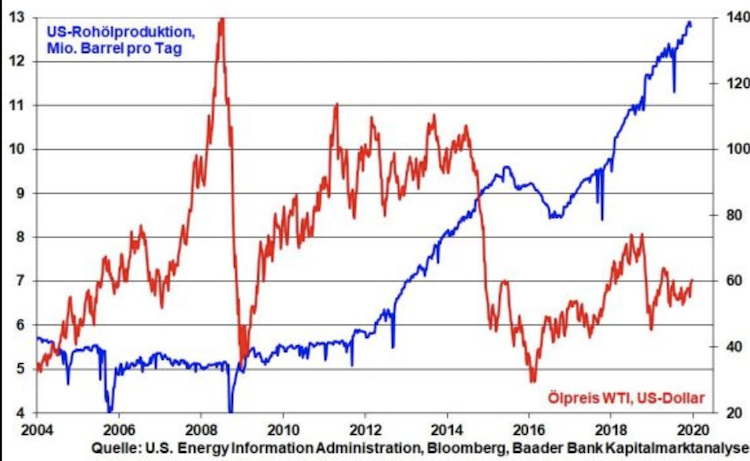

Öl ohne große Aufstiegschancen

Die Ära vergleichsweise billigen Öls hält an. Die IEA (Internationale Energieagentur) prognostiziert für 2020 ein beträchtliches Überangebot am globalen Ölmarkt. Dieses können die Öl produzierenden Länder inklusive Russland (Opec+) mit fortgesetzten Förderkürzungen selbst bei äußerst disziplinierter Umsetzung nicht wirklich egalisieren. Ohnehin spielt jede Förderkürzung bei konventionellem Opec-Öl dem alternativen US-Fracking-Öl in die Hände: Der zunächst steigende Ölpreis wird von der US-Fracking-Industrie im Zuge einer margenträchtigen Ausweitung ihrer Produktion gnadenlos ausgenutzt. Am Ende würden die Ölpreise wieder nachgeben, die Förderkürzung der Opec+ wäre verpufft und sie hätte auch noch Marktanteile an das US-Fracking verloren. Zurzeit befindet sich die US-Ölproduktion tatsächlich auf absolutem Rekordniveau.

Grafik 12: US-Rohölproduktion und Ölpreis WTI

Gold war, ist und bleibt attraktives Sachkapital

Auch 2020 sind Krisen nicht ausgestorben. So lange die transpazifischen und -atlantischen Handelskonflikte als Risikofaktoren für Weltkonjunktur und -Finanzmärkte nicht nachhaltig befriedet sind, bleibt Gold als sicherer Anlagehafen gefragt. Umgekehrt sorgt allerdings jede Handelsentspannung für, wenn auch nur leichten, Zins- und Renditeerhöhungsdruck und damit Druck auf den Goldpreis. Ebenso stellt ein attraktiver Aktienmarkt Anlagekonkurrenz dar. Doch dass Anleger weiterhin in beträchtlichem Umfang Halteprämien für Anleihen zahlen statt Zinsen zu vereinnahmen, bleibt ein bedeutendes Argument für Gold. Daneben setzt sich die Diversifizierungspolitik der Notenbanken aus Russland, China und der Türkei in das sachkapitalistischste aller Anlagegüter seit 2008 unvermindert fort. Sowieso bleibt Gold angesichts der weiter steigenden Weltverschuldung – insgesamt ca. 260 Bio. US-Dollar – und damit nachgebender Bonität bei ausbleibender Risikoentschädigung gut unterfüttert.

Grafik 13: Goldbestände der Notenbanken

Robert Halver leitet die Kapitalmarktanalyse bei der Baader Bank. Mit Wertpapieranalyse und Anlagestrategien beschäftigt er sich seit Abschluss seines betriebswirtschaftlichen Studiums 1990. Halver verfügt über langjährige Erfahrung als Kapitalmarkt- und Börsenkommentator. Er ist aus Funk und Fernsehen bekannt und schreibt regelmäßig für Cash.

Foto: Baader Bank