Die Versicherungswirtschaft in Deutschland verharrt in ihrem Stimmungstief. Nur rund jeder vierte Entscheider geht davon aus, dass sich die Branche in den kommenden drei Jahren signifikant besser als die Gesamtwirtschaft entwickeln wird. Damit hat sich die Gemütsverfassung seit 2017 kaum verändert, trotz ordentlicher Wachstumszahlen 2018.

Die Abkühlung der Konjunktur kommt zur Unzeit, Regulierung und die anhaltend niedrigen Zinsen erschweren weiterhin das Geschäft. In sieben von zehn Unternehmen binden zudem Maßnahmen für mehr Datensicherheit und Datenschutz viele Ressourcen. Impulse für neues Wachstum versprechen sich die Versicherer und Vermittler durch mehr Automatisierung und Digitalisierung. Das ergibt die Studie „Branchenkompass Insurance 2019“ von Sopra Steria Consulting.

Die Branche rechnet weiter mit steigendem Neugeschäft

Für das laufende Geschäftsjahr rechnen die Entscheider der Versicherer und Makler im Durchschnitt erneut mit Beitragssteigerungen, so der Gesamtverband der Deutschen Versicherungswirtschaft (GDV). Mittel- bis langfristig stellt sich die Branche auf Wachstumsdämpfer ein. Die Stimmung ist allenfalls als verhalten optimistisch einzustufen.

Entscheider kleinerer Versicherer mit bis zu 500 Mitarbeitern blicken pessimistischer in die Zukunft als die Konzerne. Das liegt vor allem an den hohen Bürokratiekosten für die Umsetzung von EU-Regularien. Die großen Unternehmen können die fixen Kosten, die Solvency II, die Datenschutzgrundverordnung (DSGVO) und der Bilanzierungsstandard IFRS 17 auslösen, besser über die Masse an Verträgen und Mitarbeiter verteilen als Versicherer mit weniger Bestand und Personal.

Leichte Entlastung bei Solvency II

Leichte Entlastung winkt den Versicherern mittelfristig beim Solvency-II-Regelwerk. Die EU-Kommission will das Thema 2020 neu bewerten. Der GDV hatte nach einer Zwischenbilanz darauf hingewiesen, dass die gesetzlich vorgeschriebenen Solvenzberichte kaum gelesen werden, und eine Verschlankung gefordert. Für zusätzliche Vereinfachungen wollen die Versicherer selbst sorgen. Plan ist, Kosten für künftige regulatorische Anpassungen durch Investitionen in Cloud-Lösungen an die Anbieter auszulagern. Fast jede dritte Führungskraft (31 Prozent) verspricht sich mit der Maßnahme automatische Anpassungen an Regulierungen, so die Studie.

Beim Vergleich mit anderen Anbietern von Versicherungen gibt sich die Branche selbstbewusst. 43 Prozent der Unternehmen halten sich für technologisch und organisatorisch besser gewappnet als ihre direkten Wettbewerber. Zwölf Prozent sehen sich in einer schwächeren Position. Vermittler sind hier etwas zurückhaltender als ihre Produktgeber.

Von ihnen sagen nur 32 Prozent, besser als ihre Wettbewerber zu sein, 18 Prozent schätzen sich als schwächer ein. Sie befürchten vor allem, dass sie sukzessive durch Onlineplattformen und Insurtechs ersetzt werden. Insgesamt betrachten 59 Prozent der Versicherer und Vermittler Insurtechs als ernste Bedrohung im Kampf um Marktanteile.

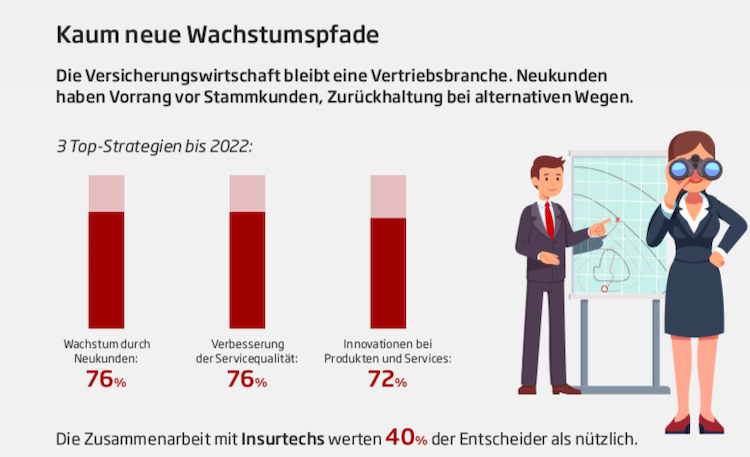

Strategisch wenig Neues

Auf der Suche nach neuen Wachstumsimpulsen wirkt die Branche strategisch ein Stück weit ideenlos: Auf der Einnahmenseite bleiben viele Versicherer ihren etablierten Strategien treu. Für 76 Prozent ist das Gewinnen neuer Kunden immer noch das Hauptstandbein für Wachstum. Immerhin: 67 Prozent der befragten Versicherer fokussieren sich parallel verstärkt auf Cross-Selling-Strategien mit Stammkunden.

Seite 2: Warum Automatisierung und Digitalisierung als Hoffnungsträger gelten