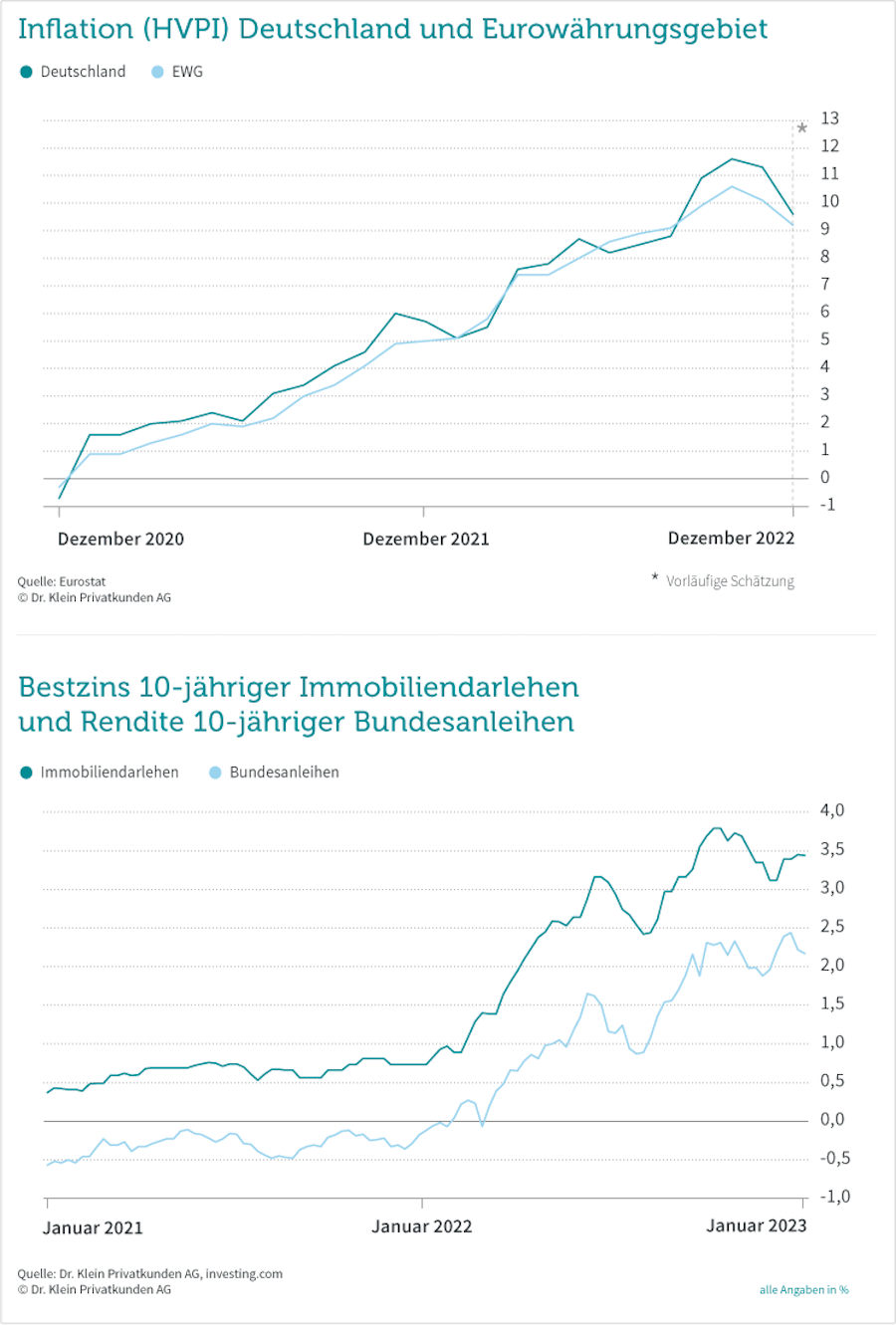

Das Jahr begann mit einem Anstieg der Baufinanzierungszinsen – zuletzt hat sich die Zinskurve wieder leicht abgesenkt. Laut Dr. Klein beträgt der aktuelle repräsentative Bestzins 3,44 Prozent (Stand: 16.01.2023). Wesentlicher Auslöser für die Aufwärtsbewegung ist für Michael Neumann die aktuelle Inflationserwartung seitens der Europäischen Zentralbank (EZB): „Christine Lagarde hat die mittelfristigen Prognosen nach oben korrigiert und angekündigt, die Leitzinsen nachzuziehen. Sie lässt keinen Zweifel daran, dass sie die hohe Inflation weiterhin entschlossen bekämpft“, so Neumann.

Nachdem die EZB den Anstieg der Inflation völlig unterschätzt habe, wolle sie nun nicht den Fehler begehen und das Abflauen überschätzen. „Darauf hat der Markt reagiert und weitere Zinsschritte eingepreist – zumindest für das Frühjahr. Als Folge sind auch die Baufinanzierungszinsen hochgegangen“, erläutert Neumann die jüngste Zinsbewegung.

Zuletzt gab es positive Daten aus der Wirtschaft: Die Inflation in der Euro-Zone sinkt im Dezember zum zweiten Mal in Folge, und zwar stärker als vorhergesagt. Und die deutsche Wirtschaftsleistung wächst – den Krisen zum Trotz – im Gesamtjahr 2022 um starke 1,9 Prozent. Aber: Selbst wenn die Inflation ihren Höhepunkt bereits hinter sich haben sollte, bleibt sie auf einem hohen Niveau und fernab der Zielmarke von zwei Prozent.

Weiteres Aufwärtspotenzial für Bauzinsen

Der leichte Rückgang ist zum Teil auf staatliche Maßnahmen zurückzuführen, die Verbraucher und Industrie von den hohen Energiekosten entlasten. Zudem ufert die Kerninflation – bereinigt um schwankungsanfällige Güter wie Energie und Nahrungsmittel – im Dezember aus auf eine Rekordhöhe von 5,2 Prozent.

Auch für die nächsten Monate ist Neumann daher wenig optimistisch, was sinkende Konditionen für Baufinanzierungen angeht: „Ich rechne mit weiteren Zinsanstiegen im ersten Halbjahr und mit einem Zinsniveau von über vier Prozent. Schwankungen können dabei immer wieder in Richtung drei Prozent gehen, aber auch eine zeitweise fünf vor dem Komma will ich nicht ausschließen“, sagt Neumann.

Preisdruck auf Immobilien nimmt zu

Für Kaufinteressenten ist Neumann zufolge bis auf Weiteres keine deutliche Entspannung in Sicht: Bei einem vermutlich weiterhin leicht steigenden Zinsniveau träfen sie in den meisten Regionen auf immer noch hohe Quadratmeterpreise. „Der Preisdruck nimmt weiter zu – aber ich erwarte keinen Einbruch in der Fläche“, so die Einschätzung des Experten.

In einigen Fällen gebe es aber bereits signifikante Rückgänge bei den tatsächlich gezahlten Immobilienpreisen: „Wir sehen Rücksetzer vor allem in strukturschwachen Regionen und bei Objekten, die viel zu viel Energie verbrauchen. Auch bei ehemals überbewerteten Immobilien in begehrten Metropolvierteln gibt es zum Teil deutliche Preisabschläge“, beobachtet Neumann.

Weil Verkäufer über kurz oder lang deutlichere Kompromisse machen müssten, ist sein Rat: gut vorbereitet und mutig in die Preisverhandlung gehen. Denn oftmals sei Noch-Eigentümern mittlerweile daran gelegen, einen zügigen Abschluss zu erzielen und das Risiko weiterer Preisrückgänge zu minimieren.

Können: ja – Wollen: nicht unbedingt

An der Zurückhaltung auf der Käuferseite gibt es derzeit nichts zu rütteln – die Nachfrage liegt deutlich unter dem Niveau von Anfang 2022. Das Zinsniveau hat so schnell angezogen, dass der Immobilienmarkt nicht Schritt halten konnte. „Noch besteht eine deutliche Kluft zwischen den Preisvorstellungen der Anbieter und den Möglichkeiten der Kaufinteressenten“, kommentiert Neumann.

Wobei er relativiert: Nicht immer übersteige der Immobilienkauf die finanzielle Machbarkeit. „Wir haben viele Kunden, die sich ihre Wunschimmobilie rein rechnerisch leisten könnten. Die Frage ist, ob sie sich das auch leisten wollen – und viele sind da im Moment zögerlich.“

Ein Grund ist, dass man bis vor kurzem bei vergleichbaren Immobilien die Monatsrate ungefähr mit der aktuellen Mietzahlung gleichsetzen konnte. Das ist jetzt nicht mehr der Fall: Für die Finanzierung des Eigenheims ist in den meisten Fällen ein höherer monatlicher Betrag notwendig.

„Aktuell ist die Situation wieder ähnlich wie früher: Die Finanzierung einer Immobilie läuft nicht mehr nebenbei, sondern es muss in die Tilgung gespart werden. Das erfordert Disziplin – und ist gleichzeitig eine der besten und sichersten Arten der Altersvorsorge“, meint Neumann.