Normalerweise verbindet man mit dem Begriff „Regimewechsel“ auf den Anlagemärkten die Rückkehr der Inflation und der Zinssätze auf das Niveau vor der globalen Finanzkrise (GFC). Wir sind jedoch der Meinung, dass der Begriff sich auch auf die Art und Weise bezieht, wie man investieren sollte. Höhere Kapitalkosten verändern sowohl die Renditeerwartungen der Unternehmen als auch der Anleger. Dabei liegt der Schwerpunkt auf Selektivität und einem aktiven Investmentansatz.

Die Zeit der extrem niedrigen Zinsen verzerrte die Kapitalallokationsprozesse. Es war nahezu irrelevant, ob ein Unternehmen ein gutes oder ein schlechtes Geschäftsmodell hatte. Günstiges Kapital war leicht verfügbar, um selbst die unrentabelsten Unternehmen zu unterstützen. Die Rückkehr höherer Kreditzinsen hat das Unternehmensumfeld dramatisch verändert: Es ist nun viel schwieriger, an Finanzmittel zu kommen, und die Investoren sind bei der Wahl ihres Kapitaleinsatzes wählerischer.

Zwar rechnen wir mit einem Rückgang der Zinssätze von ihrem derzeitigen Höchststand aus, doch dürfte das neue Normalniveau höher sein als das ungewöhnlich niedrige Niveau vor der Pandemie. Die Unternehmen werden gezwungen sein, sich im Wettbewerb um Anlegerkapital mehr zu bemühen. Angesichts der hohen Messlatte werden einige Unternehmen erfolgreicher sein als andere und es werden viele scheitern. Eine umfassende Branchenkenntnis wird daher für die Anleger bei der Wertpapierauswahl immer wichtiger.

Höhere Messlatte für Unternehmen begünstigt aktives Management

Parallel zur Niedrigzinsphase wuchsen auch die passiven Anlagestrategien, die sich am Markt orientieren. Zur Erreichung bestimmter Anlageziele sind Fonds, die sich eng an Benchmarks orientieren, durchaus geeignet. Wir glauben jedoch, dass in einem Umfeld höherer Kapitalkosten ein aktiver Ansatz bei der Wertpapierauswahl besser geeignet ist, um die Gewinner von den Verlierern zu unterscheiden und überdurchschnittliche Renditen zu erzielen.

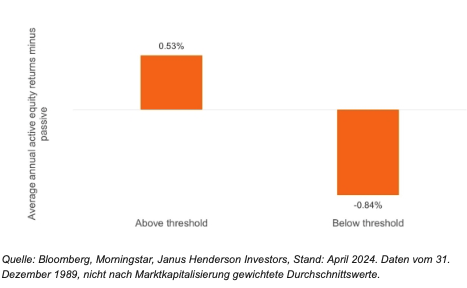

Dies zeigt sich auch beim Vergleich von aktiven und passiven Renditen bei US-Aktien in unterschiedlichen Zinsumfeldern. Basierend auf Daten, die bis 1990 zurückreichen, schnitt der passive Durchschnittsfonds besser ab als der aktive Durchschnittsfonds, sofern die Rendite der 10-jährigen US-Treasury Note 3,50 % oder weniger betrug. Liegen die Renditen jedoch über 3,50 %, wie wir es in absehbarer Zeit erwarten, ist der durchschnittliche aktive US-Aktienfonds bisher immer im Vorteil gewesen. Natürlich basiert dies auf dem Durchschnitt der aktiven und passiven Fonds. Aktive Manager mit bewährten Research-Fähigkeiten und einer starken Erfolgsbilanz würden versuchen, den Durchschnitt zu schlagen.

Abbildung 1: Aktiv übertraf passiv bei US-Aktien, wenn die Renditen 10-jähriger Treasuries über 3,50 % lagen

Innovationskluft vergrößert sich

Nicht nur aufgrund der höheren Kapitalkosten sind wir der Meinung, dass intensive Analysen von Investoren in den kommenden Jahren belohnt werden. Die umfangreichen Veränderungen in der Wirtschaft vergrößern die potenzielle Kluft zwischen den langfristigen Gewinnern und den am stärksten von Disintermediation bedrohten Unternehmen. Seit Jahren ist diese Kluft im Technologiesektor zu beobachten, wo innovative Neueinsteiger völlig neue Branchen geschaffen oder etablierte und schwerfällige Unternehmen verdrängt haben.

Diese schöpferische Zerstörung hat bereits auf andere Sektoren übergegriffen, und die rasanten Fortschritte im Bereich der künstlichen Intelligenz (KI) und anderer neuer Technologien dürften die Kluft noch vergrößern. Besonders deutlich wird dies im Gesundheitswesen, wo Pharma- und Biotech-Unternehmen in immer kürzeren Abständen neue Therapieformen entwickeln.

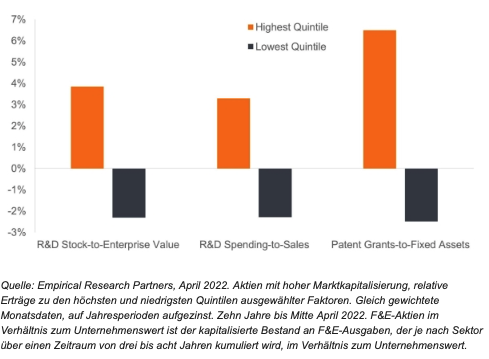

Wie bei anderen Innovationswellen werden nicht alle Unternehmen eine effektive Strategie wählen. Diejenigen, die daran scheitern, könnten Marktanteile an ihre Konkurrenten verlieren oder Investoren abschrecken, weil sie ihre Gewinne nicht so schnell steigern können wie ihre Wettbewerber. So haben beispielsweise amerikanische Großunternehmen, die Mittel für Forschung und Entwicklung (F&E) einsetzen, um Innovationen zu fördern, besser abgeschnitten als jene, die dies nicht getan haben (siehe Abbildung zwei). Aus Investorensicht erscheint uns ein tiefes Verständnis der strukturellen Faktoren, kombiniert mit professioneller Analyse der Unternehmensstrategien, unerlässlich, um den Wandel zu bewältigen und Überrenditen zu erzielen.

Abbildung 2: Innovation ist entscheidend: Vorteile von Forschung und Entwicklung für die Aktienerträge in den USA

Die Outperformance von Aktien aus dem höchsten F&E-Quintil im Verhältnis zum Unternehmenswert ist die Fortsetzung eines jahrzehntelangen Trends, die Outperformance von Aktien aus dem F&E-Quintil im Verhältnis zum Umsatz spiegelt hingegen die jüngsten massiven Investitionen in die Digitalisierung der Weltwirtschaft wider.

Auf den Märkten flexibel bleiben

In Zeiten des Wandels und schneller Umwälzungen müssen Anleger wachsam bleiben. Da sich die Auswirkungen der höheren Kapitalkosten und der Innovation bemerkbar machen, erwarten wir eine größere Streuung der Aktienrenditen. Wachstumsunternehmen werden sich ihr Multiple „verdienen“ müssen. Sie müssen also beweisen, dass sie ihre Erträge über einen längeren Zeitraum hinweg schneller als der Markt steigern können, und zwar ohne den Rückenwind eines niedrigen Diskontsatzes, der die Bewertungen stützt.

Unternehmen, die sich bei der Finanzierung auf die Kreditmärkte verlassen, erkennen, dass Anleger jetzt Alternativen haben. Sie können sich nicht mehr auf einen begierigen Markt verlassen, wenn sie fällig werdende Schulden verlängern. Stattdessen müssen sie nachweisen, dass sie ausreichend Cash zur Deckung ihrer Verpflichtungen generieren können. Sollte eine Fremdfinanzierung erforderlich sein, müssen sie die notwendige Disziplin aufbringen, um ihre Bilanz vernünftig zu verwalten. Diejenigen, die dazu nicht in der Lage sind, sollten besser gemieden werden, denn ohne die Unterstützung renditehungriger Anleger sind ihre Solvenz und ihre Position in den nach Marktkapitalisierung gewichteten Benchmarks gefährdet.

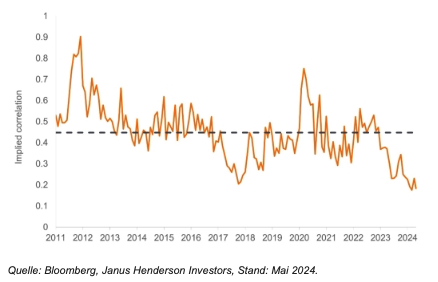

Die Identifizierung der Gewinner und Verlierer hat bereits begonnen. Nach einer langen Phase, in der sich die Finanzmärkte nahezu im Gleichschritt bewegten – oft als Reaktion auf makroökonomische Daten – bestimmen zunehmend idiosynkratische Faktoren den Kursverlauf einzelner Wertpapiere. Bei den Aktien sind die Korrelationen zwischen den 100 größten Titeln des S&P 500 Index so niedrig wie seit Jahren nicht mehr – und es überrascht kaum, dass dieser Abstieg durch die Zinswende ausgelöst wurde.

Abbildung 3: Die Spreu vom Weizen trennen: Korrelationen innerhalb des S&P 500 Index

Die Korrelationen zwischen den größten Unternehmen des S&P 500 sind rapide gesunken. Anleger versuchen, die Geschäftsmodelle zu identifizieren, die am besten für eine Zeit mit höheren Kapitalkosten und Innovationen geeignet sind.

Forschung spielt wieder eine Rolle

Die Finanzmärkte haben in der Niedrigzinsphase überlebt – und waren in einigen Fällen sogar erfolgreich. Die Kehrseite der Medaille war eine Vielzahl von Verwerfungen, die sich auf die Preisbildung am Markt auswirkten und letztlich das Anlegerverhalten beeinflussten. Die akkommodierende Geldpolitik und die Suche nach Rendite führten zu einer Reihe makroökonomischer Entwicklungen und Stilfaktoren, die die Entwicklung ganzer Anlageklassen beeinflussten. Viele Anleger haben sich mit Top-Down-, Momentum- und passiven Strategien angefreundet. Diese Strategien dürften es in Zukunft schwer haben, denn höhere Kapitalkosten und schnelle Innovationen könnten dazu führen, dass visionäre Unternehmen und weniger erfolgreiche Unternehmen auseinanderdriften.

Die Unterscheidung zwischen diesen beiden Lagern durch die Nutzung von Fundamentalanalysen und Branchenkenntnissen sollte es erfahrenen Investoren ermöglichen, ihre traditionelle Rolle bei der Kapitalallokation für den produktivsten Einsatz wieder aufzunehmen.

Die Autoren: Ali Dibadj, Chief Executive Officer, und Matt Peron, Global Head of Solutions, Janus Henderson Investors