Alle anderen Unternehmen haben die im vergangenen Jahr getroffene Modellierung beibehalten. Insgesamt nutzen nun zehn Lebensversicherer ausschließlich eine Übergangsmaßnahme, zehn ausschließlich die Volatilitätsanpassung und 46 beides.

Sofern auf eine Übergangsmaßnahme zurückgegriffen wurde, entschieden sich die Unternehmen nahezu flächendeckend für die Variante versicherungstechnischer Rückstellungen (Rückstellungs-Transitional). Lediglich die WWK wendet weiterhin die Übergangsmaßnahme für risikofreie Zinssätze (Zins-Transitional) an.

Ähnlich wie im Vorjahr haben die LTG-Maßnahmen einen hohen Uplift auf die Solvenzquoten der Lebensversicherer zur Folge, maßgeblich getrieben durch die Wirkung der Übergangsmaßnahmen.

Häufig beträgt der Unterschied zwischen der Basisvariante (ohne VA und/oder ÜM) und dem aufsichtsrechtlichen Nachweis mehr als 200 Prozentpunkte, vereinzelt sogar noch deutlich mehr.

Visualisierung der Effekte

Die größte Wirkung erzielt die Sparkassenversicherung Sachsen, bei der sich die aufsichtliche SCR-Quote mit 990 Prozent um rund 670 Prozentpunkte von der Basisvariante (320 Prozent) unterscheidet. Auch in der Breite des Marktes fallen die Quoten unter Herausrechnung von VA und ÜM spürbar geringer aus.

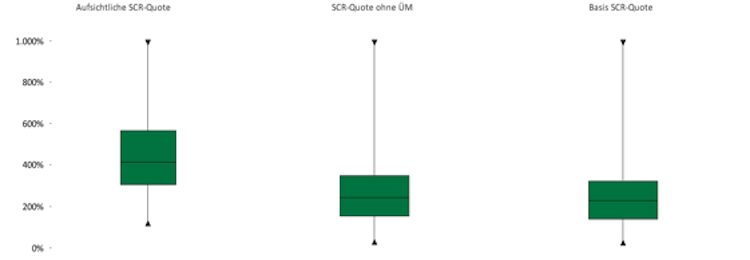

Die folgende Abbildung verdeutlicht diese Effekte. Darin ist die Branchenverteilung der SCR-Quote mit und ohne LTG-Maßnahmen in Form von Boxplot-Diagrammen visualisiert. Diese Form der Darstellung lässt gegenüber bloßen Durchschnittswerten einen Blick auf die tatsächliche Branchenverteilung zu.

Der zentrale Bereich zwischen dem 25 Prozent- und 75 Prozent-Quantil ist dabei grün dargestellt. Geteilt wird dieser Bereich durch den Median der Quoten. Durch den unteren und oberen Whisker („Antennen“) werden die Extremwerte der Verteilung visuell abgetragen.

Der Einfluss der LTG-Maßnahmen wird über den Vergleich der linken zu der mittleren beziehungsweise rechten Boxplot-Verteilung optisch deutlich. Darüber hinaus fällt der grüne Bereich besonders ohne LTG-Maßnahmen vergleichsweise klein aus, was auf eine hohe Anbieterspreizung im Markt zurückzuführen ist.

Basis-Solvenzquoten entwickeln sich positiv

Im Gegenzug gibt es auf dem oberen Whisker einige „Ausreißer“ nach oben bis hin zu SCR-Quoten einzelner Unternehmen von annähernd 1.000 Prozent. Nach unten hin liegen in der Basis-Solvenzquote elf Gesellschaften noch unterhalb der Marke von 100 Prozent.

„Diese Gesellschaften müssen gegenüber der Aufsichtsbehörde BaFin erläutern, mit welchen Maßnahmen sie bis zum Ende des Übergangszeitraums im Jahr 2031 die Einhundert-Prozent-Hürde auch ohne Übergangsmaßnahmen überschreiten können“, erläutert Lars Heermann.

„Positiv ist allerdings, dass sich die Anzahl der betroffenen Unternehmen gegenüber dem vergangenen Jahr halbiert hat. Basis-Solvenzquoten von Null konnten wir in diesem Jahr gar nicht mehr feststellen.“

Seite drei: Wenige Unternehmen nutzen internes Berechnungsmodell