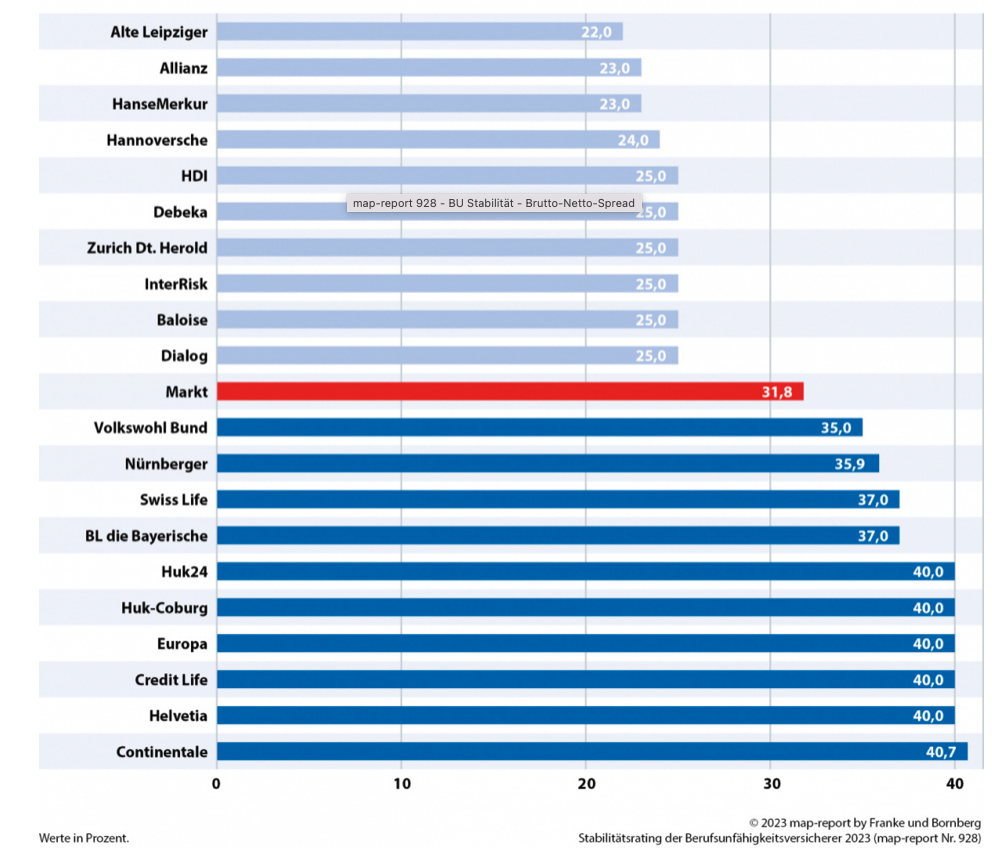

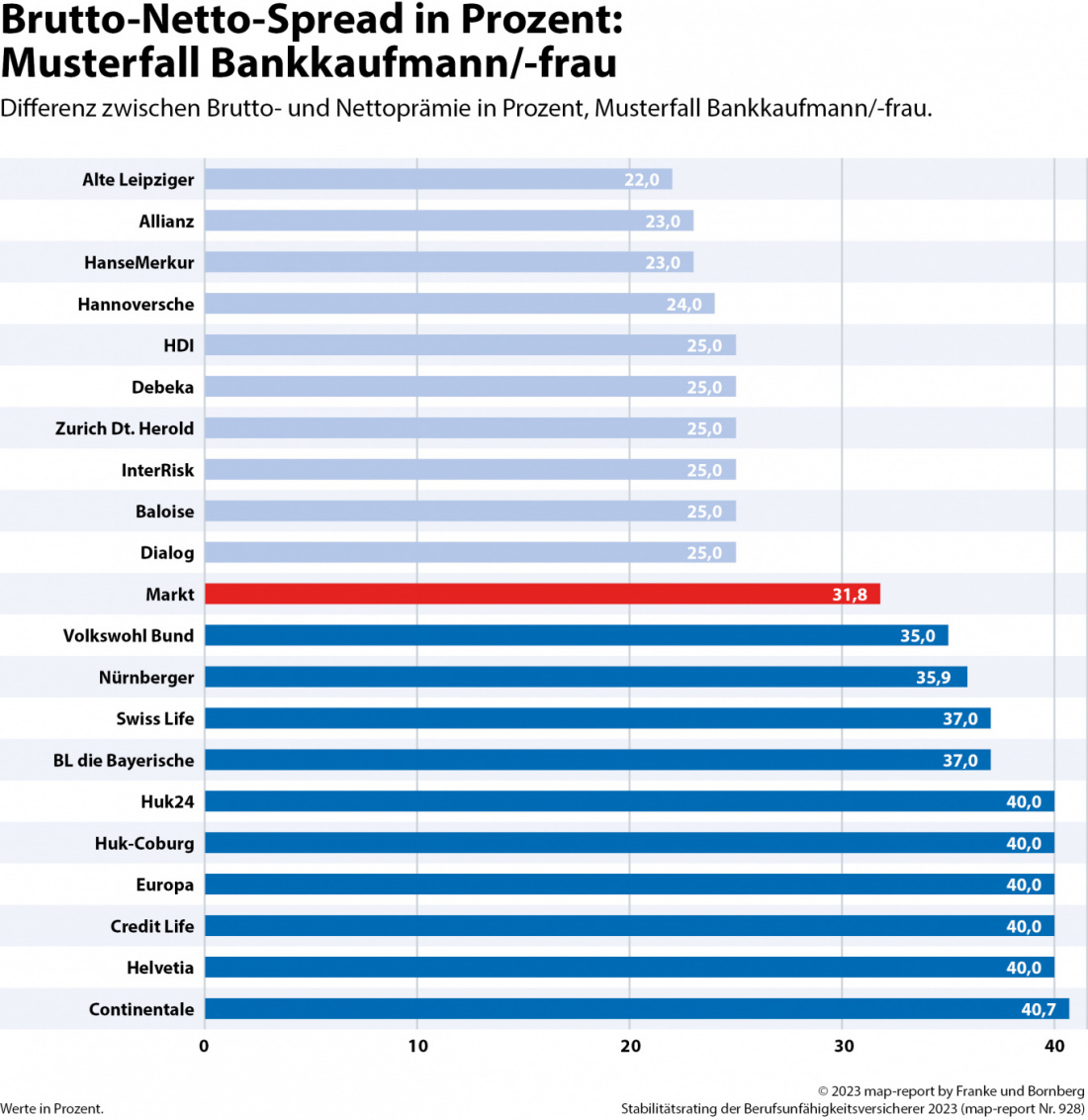

Brutto-Netto-Spread

Eine große Differenz zwischen Netto- und Bruttoprämie in der Berufsunfähigkeitsversicherung kann für Kunden unter Umständen stark steigende Beiträge zur Folge haben. Gemeinhin gilt: Je größer der Abstand zwischen Netto- und Bruttoprämie, umso größer ist das Risiko, dass die Prämien steigen.

Beitragsanpassungen hat es in den vergangenen Jahren bereits bei diversen Gesellschaften gegeben. Dieses Thema wird in der Öffentlichkeit sehr sensibel verfolgt. Insofern wäre davon auszugehen, dass sich der Preiswettbewerb in der derzeitigen Form nicht weiterentwickelt und die Gesellschaften verstärkt auf Nachhaltigkeit setzen. Davon ist bisher jedoch nichts zu spüren. Auffällig ist hingegen, dass der Brutto-Netto-Spread marktdurchschnittlich rückläufig ist. Lag die Differenz 2016 im Schnitt noch bei 36,1 Prozent, ging es über 33,9 Prozent im Jahr 2019 auf 31,8 Prozent im aktuellen Geschäftsjahr bergab.

Die Differenz zwischen den Brutto- und Nettoprämien wird vom Überschusssatz geprägt. Deshalb variieren die Brutto-Netto-Abweichungen zwischen den jeweiligen Musterbeispielen nur in Einzelfällen und nur um wenige Prozentpunkte.

Schäden und Überschüsse als Analyseschwerpunkt

Die BU-Überschüsse der Versicherer und deren Stabilität stehen zusammen mit der Schadenquote gemäß offizieller BaFin-Nachweisung 218 im Zentrum dieser Untersuchung und haben mit etwas über 30 Prozent die höchste Gewichtung und somit den größten Anteil am Endergebnis.

Risikoüberschüsse sind das Ergebnis einer vorsichtigen Kalkulation. Sie entstehen, wenn das tatsächliche Risiko unterhalb der kalkulierten Invalidisierungswahrscheinlichkeit verläuft. Aber Überschüsse sind nicht naturgegeben.

Senkungen der Überschussanteile sind sicherlich der stärkste Indikator dafür, dass die Kalkulation schon in der Vergangenheit nur teilweise aufgegangen ist. Leidtragende sind die Kunden. Ihr Beitrag steigt bei gleichbleibenden Leistungen oder ihre Leistungen sinken – je nach vereinbartem Überschusssystem. Das Rating berücksichtigt Höhe und Zeitpunkt von Überschussabsenkungen. Solltet das gestiegene Zinsniveau längerfristig anhalten, wäre das für die Überschusssituation der Versicherer und damit schlussendlich für die Verbraucher ein positiver Effekt.

Zur Messung des wirtschaftlichen Erfolgs des BU-Geschäfts bietet sich die Schadenquote an. Je erfolgreicher ein Versicherer das BU-Geschäft betreibt, desto geringer ist seine Schadenquote. Ziel dieses Untersuchungsbereiches ist es jedoch nicht, den Versicherer mit der geringsten Schadenquote als Benchmark anzusehen. Das wäre schon deshalb fahrlässig, weil die Schadenquote auch durch eine abweisende Leistungspraxis oder ein hohes Neugeschäft gesenkt werden kann. Vielmehr wird der Zweck verfolgt, Abschläge vorzunehmen, wenn auffällig hohe Schadenquoten oder nachhaltige Tendenzen dorthin festgestellt werden. Dabei sind einzelne Jahre wenig aussagefähig.

Finanzstärke als Stabilitätsfaktor

Im Bereich „Finanzstärke“ wurden ein Dutzend Unternehmenskennzahlen bewertet. Fünf Gesellschaften erreichten mindestens 85 Prozent, weitere 13 mindestens 75 Prozent. Die Bilanzwertung konnte die Allianz mit herausragenden 92 Prozent für sich entscheiden. Die bilanzielle Stärke muss dabei aber nicht zwangsweise größenabhängig sein. Die Silbermedaille geht an die Hannoversche, Bronze an die LV 1871, die nach verdienten Bruttobeiträgen 2021 auf den Plätzen 25 und 32 rangieren und auf Marktanteile von 1,1 bzw. 0,8 Prozent kommen. Weitere Informationen zur Finanzstärke bietet der map-report Nr. 926 – Bilanzrating deutscher Lebensversicherer.

Fazit und Ausblick

Die Berufsunfähigkeit ist ein noch immer vielfach unterschätztes Risiko. Auch in Zeiten der Digitalisierung und zunehmend automatisierter und KI-gestützter Arbeitsprozesse hält sich das Risiko auf hohem Niveau. Denn mit den sich ändernden Arbeitsbedingungen verschieben sich auch die auslösenden Faktoren für Berufsunfähigkeit immer weiter. Zudem gewinnt die Absicherung der Arbeitskraft angesichts steigender Erwerbstätigkeit – zum Jahresende 2022 gab es rund 45,6 Millionen Erwerbstätige mit Wohnsitz in Deutschland – nochmals an Gewicht.

Der Preis ist nicht alles. Gerade wenn es um Berufsunfähigkeit geht, spielen Professionalität und Kundenorientierung von Versicherern die entscheidende Rolle. Die Stunde der Wahrheit schlägt für Versicherte erst, wenn sie Leistungen aus ihrem BU-Vertrag beantragen. Und spätestens dann gilt: Gut ist wichtiger als günstig. Wer seine Arbeitskraft absichern will, sollte also nicht nur den Preis im Blick haben. Entscheidender sind Leistungen, Bedingungswerk und Stabilität des Versicherers.

Doch die Voraussetzungen könnten besser sein. Im Jahr 2021 gelang es den im Rating vollständig bewerteten Gesellschaften noch, den Bestand an selbstständigen BU-Versicherungen von 4,36 auf 4,56 Mio. Verträge auszubauen. Doch inzwischen leiden die Verbraucher unter der Inflation und den hohen Energiepreisen. Das lässt oft wenig Spielraum im verfügbaren Einkommen. Für die gesamte Branche wäre ein Rückgang der Nachfrage nicht verwunderlich. Und somit werden wohl zumindest mittelfristig weiterhin Preisunterschiede von wenigen Euro darüber entscheiden, ob ein Versicherer mit dem entsprechenden Tarif in Vergleichsportalen und -programmen die vorderen Plätze belegt und somit mutmaßlich eher abgeschlossen wird.

{kind=link}