Einen Importstopp für russisches Öl und Gas unterstützen im April laut ARD-Deutschlandtrend 40 Prozent der Befragten, der Druck auf die politischen Akteure steigt. Vor diesem Hintergrund lohnt sich ein Blick auf mögliche Folgen eines Handelsstopps mit Russland. „Die Risiken sind vielfältig, von noch höheren Teuerungsraten über Arbeitsplatz- und Wohlstandsverluste bis hin zu Problemen bei der Erreichung der Klimaziele“, sagt Mario Jung, Professor für Volkswirtschaftslehre an der Hochschule Kaiserslautern.

Nur knapp zwei Prozent der deutschen Ausfuhren im Jahr 2021 hatten das Ziel Russland und nur in wenigen Branchen wie Pharma (2,6%) oder dem Getränkesektor (3,1%) war der Anteil Russlands leicht erhöht. Sollten die Exporte in Höhe von insgesamt 26 Milliarden Euro auf null zurückgehen, würde das nominale Bruttoinlandsprodukt lediglich um rund 0,7% zurückgehen. „Allerdings ist es in diesem Extrem-Szenario sehr unwahrscheinlich, dass deutsche Unternehmen komplett auf ihren Waren sitzen bleiben würden“, sagt Mario Jung.

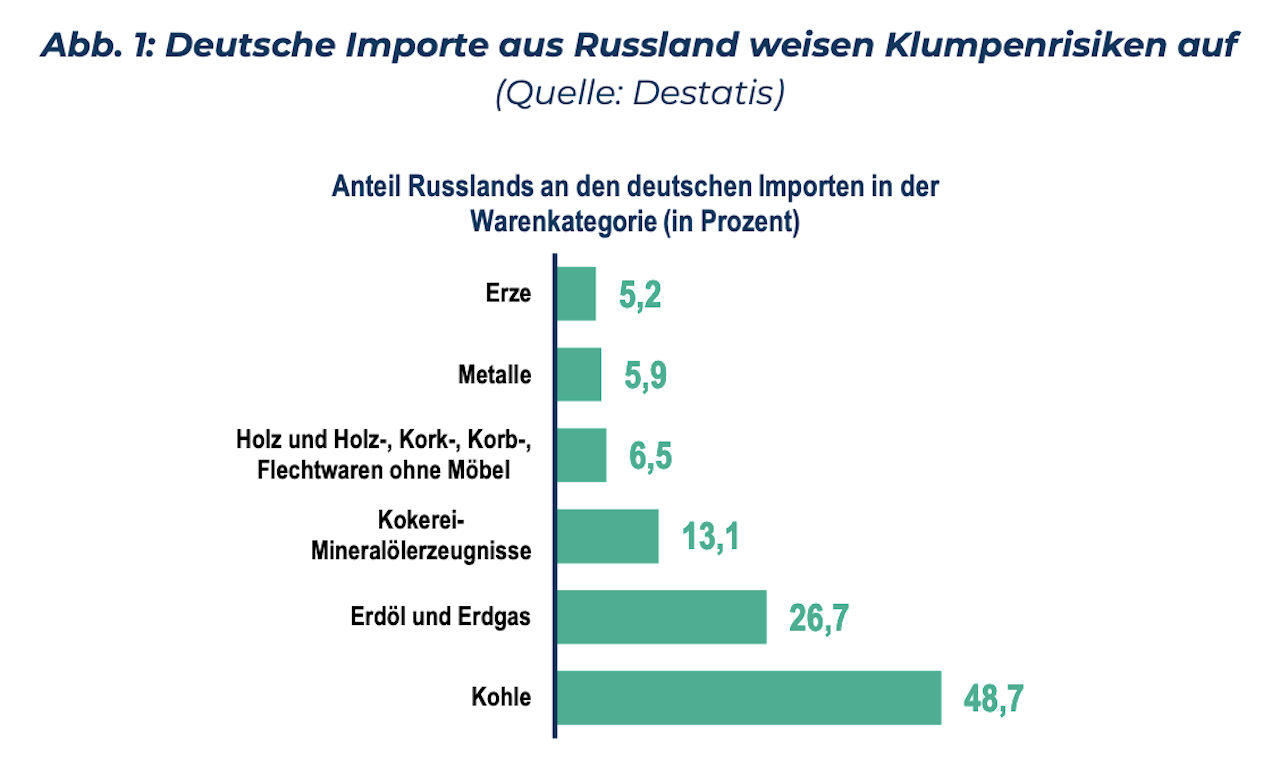

Klumpenrisiken: Russland hat kritische Rohstoffe im Angebot

Auf den ersten Blick erscheint die Bedeutung Russlands bei den deutschen Einfuhren mit einem Anteil von 2,7% ebenfalls überschaubar. Auf den zweiten Blick wird jedoch deutlich, dass es bei den Importen große Klumpenrisiken gibt. So hat Russland einen Anteil von fast 50% an den deutschen Kohleimporten, fast 27% des importierten Erdöls und Erdgases kommen aus Russland. Darüber hinaus nimmt die Russische Föderation auch bei anderen wichtigen Grundstoffen gerade für einen rohstoffarmen Staat wie Deutschland eine zentrale Lieferantenrolle ein. So kommen zwar nur zwischen 5% und 6% der importierten Metalle und Erze aus Russland, hierunter sind jedoch einige kritische Rohstoffe, die für das Funktionieren wichtiger Schlüsselindustrien genauso notwendig sind wie für den Umbau der Volkswirtschaft in Richtung Klimaneutralität.

Laut EU-Kommission sind von insgesamt 25 wichtigen Rohstoffen 18 kritisch in Bezug auf das Angebot – angeführt von Seltenen Erden. Russland hat für sieben dieser kritischen Rohstoffe eine wichtige Position auf den globalen Märkten inne und ist für weitere wichtige Rohstoffe ein bedeutsamer Lieferant oder verfügt über größere Reserven.

Palladium für Katalysatoren, Platin für Brennstoffzellen

Mit fast 40 Prozent hält Russland einen dominanten Anteil an der globalen Produktion von Palladium, das ein wichtiger Bestandteil zur Produktion von Katalysatoren in Benzinmotoren ist. „Ein Importausfall aus Russland hätte kurzfristig gravierende Folgen für die wichtige Automobilbranche“, sagt Mario Jung. Beim Schwestermetall Platin, wichtig für Zukunftstechnologien wie Brennstoffzellen, Robotik und Informationstechnologien, zeichnet Russland für gut 10 Prozent der Weltproduktion verantwortlich. Im Rahmen des ökologischen Umbaus der europäischen Volkswirtschaften wird besonders die Nachfrage nach Lithium, Graphit, Kobalt, Nickel und Seltenen Erden steigen. Diese Rohstoffe werden für die Produktion von Batterien, Brennstoffzellen sowie Windkraft- und Photovoltaik-anlagen benötigt. Die EU-Kommission erwartet, dass bis zum Jahr 2050 ungefähr 60 Mal so viel Lithium gebraucht wird, bis zu 15 Mal mehr Graphit und Kobalt und bis zu vier Mal mehr Nickel gegenüber dem heutigen Bedarf.

Russland wird Position bei Seltenen Erden ausbauen

Auch bei Seltenen Erden, bedeutend unter anderem in der Produktion von E-Autos und Smartphones, sind starke Wachstumsraten zu erwarten. Die Nachfrage nach dieser wichtigen Rohstoffklasse soll sich bis 2050 bis zu verzehnfachen. Der Produktionsanteil Russlands ist mit 1% derzeit nicht vergleichbar mit der Rolle Chinas. Aber: Die Produktion von Seltenen Erden wird in Russland seit einigen Jahren besonders gefördert. „Fast ein Fünftel der bekannten Weltreserven kommen dort vor. Dadurch wird Russland seine Position und seinen Einfluss auf die Handelpreise in den kommenden Jahren ausbauen“, sagt Mario Jung.

Klimaziele vs. Unabhängigkeit: ein klassisches Dilemma

Ein Dilemma offenbart sich beim Blick auf zwei zentrale politische Ziele vieler europäischer Staaten: Einerseits soll Klimaneutralität bis 2045 in Deutschland bzw. bis 2050 (EU) erreicht werden, weshalb der Ausbau erneuerbarer Energien und CO2-neutraler Technologien Priorität besitzt und für diese Produktionsausweitungen bereits heute und künftig ein massiver Bedarf an speziellen Rohstoffen besteht. Dabei spielt Russland als Lierferant eine tragende Rolle. Andererseits ist es erklärter politischer Wille, die Abhängigkeit von Russland zu verringern oder im Extremfall Handelsembargos zu verhängen. „Beide Ziele gleichzeitig zu erreichen, wird nicht möglich sein. Deshalb kommen auf die Volkswirtschaften in Europa, und somit auch auf Deutschland, ökonomische Kosten zu“, sagt Mario Jung.

Die vollständige Studie, Grafiken und Tabellen: hier zum Download.