Die Preise für Wohnimmobilien sind weiter gestiegen. Der durchschnittliche Kaufpreis inklusive Nebenkosten betrug bei Interhyp-Kunden Anfang Dezember rund 490.000 Euro, das ist ein Plus von circa 10 Prozent gegenüber dem Durchschnittswert von 2020. Gleichzeitig wünschen sich immer mehr Mieterinnen und Mieter, in der eigenen Immobilie zu leben. Laut Interhyp Wohntraumstudie sind es aktuell 72 Prozent gegenüber 66 Prozent in 2019. „Die Entscheidung zwischen Mieten und Kaufen sollte nicht nur aus dem Bauch entschieden werden“, sagt Mirjam Mohr, Vorständin Privatkundengeschäft bei der Interhyp AG. „Um seriös zu kalkulieren, ist immer eine Einzelfallbetrachtung nötig, aber es gibt einige Indikatoren, die für einen Kauf sprechen: vorhandenes Eigenkapital, eine geeignete Immobilie, die Leistbarkeit des Darlehens – und natürlich das Wissen, dass man am Ende der Kreditlaufzeit weniger Geld fürs Wohnen aufbringen muss.“ Denn eine abbezahlte Immobilie bringt mietfreies Wohnen im Alter.

Maßgebliche Faktoren für eine solide Kaufentscheidung sind laut Interhyp eine realistische Analyse der finanziellen Möglichkeiten, der Blick auf die persönliche Lebenssituation und die kühle Abwägung, ob das Objekt tatsächlich das bietet, was hinsichtlich Lage, Zustand und Aufteilung gesucht wird. Insbesondere beim Kaufpreis sollten Kaufinteressenten einen Aspekt betrachten: „Wie viel Geld würden sie für eine lebenslang zu zahlende Miete ausgeben? Das kann bei der Entscheidung durchaus helfen“, sagt Mirjam Mohr. Immerhin gehört mietfreies Wohnen neben der Absicherung im Alter zu den Top-Treibern, die für den Immobilienerwerb sprechen.

Bei Immobilienfinanzierung Unvorhersehbares mit einkalkulieren

Ist die Immobilie finanzierbar? Bei dieser Frage spielt die Entwicklung von Immobilienpreisen und Mieten sowie der Zinsen in den kommenden Jahren und Jahrzehnten hinein. „Wir beobachten, dass Kaufinteressenten mögliche Zinsveränderungen anfangs nicht berücksichtigen und die Mietzahlung einfach gegen Darlehenszahlungen aufrechnen“, sagt Mohr. Das mache zwar als Überschlagsrechnung Sinn, nicht aber, wenn es um die genaue Betrachtung gehe, wie viel Wohnen man sich leisten könne. „Deshalb ist unserer Einschätzung nach eine eingehende Beratung durch Baufinanzierungsexpertinnen und -experten die beste Absicherung, um am Ende eine tragfähige Finanzierung vorlegen zu können.“ Dazu gehöre ausreichend Eigenkapital, am besten 20 Prozent plus Nebenkosten sowie eine Anfangstilgung von rund drei Prozent. Außerdem sollten die aktuell noch niedrigen Zinsen möglichst lange festgeschrieben werden.

„Bei den gegenwärtigen Finanzierungsbedingungen rechnet sich selbstgenutztes Wohneigentum – und das trotz steigender Immobilienpreise“, sagt Mohr. „Ist die Immobilie erst einmal abbezahlt, reduzieren sich die Lebenshaltungskosten – und Mietsteigerungen oder die Sorge um eine drohende Kündigung wegen Eigenbedarf spielen keine Rolle mehr.“

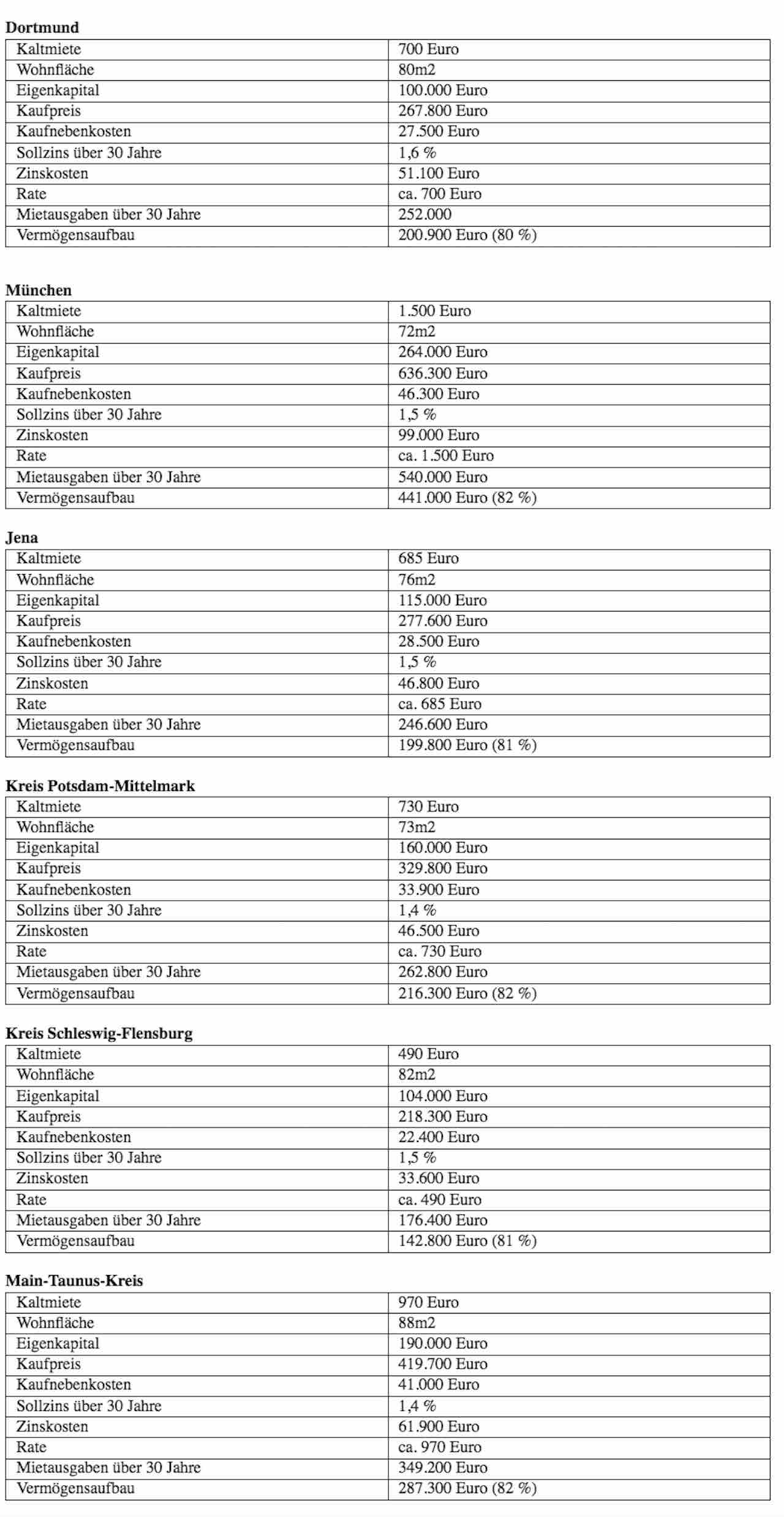

Regionale Unterschiede: Mieten versus Kaufen im Vergleich

Auch regionale Unterschiede spielen eine Rolle, so hat nicht zuletzt als Folge der Corona-Pandemie der Trend aus der Metropole hin in Mittel- und Kleinstädte zugenommen. Laut Interhyp-Wohntraumstudie möchten 56 Prozent der Befragten in Zukunft am liebsten dörflich oder im Umland leben. 2019 waren es noch 49 Prozent.

Sowohl bei den Kauf- als auch bei den Mietpreisen gibt es regionale Unterschiede. Ein Rechenbeispiel für Dortmund verdeutlich das: Für eine 80qm-Wohnung zahlt man dort etwa 700 Euro Kaltmiete pro Monat. Interhyp-Kunden aus Dortmund bringen im Mittel 100.000 Euro Eigenkapital ein und können damit ein Objekt von 267.800 erwerben, wenn ihre Raten in etwa so hoch bleiben wie die ursprüngliche Kaltmiete. Bei einem aktuellen Sollzinssatz von 1,6 Prozent hat diese Käuferin oder dieser Käufer die Immobilie nach 30 Jahren über ein Volltilgerdarlehen abbezahlt. Statt 252.000 Euro für die Mietkosten über 30 Jahre, sind lediglich die reinen Zinskosten von rund 51.100 Euro und die Nebenkosten von rund 27.500, also rund 78.600 Euro als unwiederbringliche Ausgaben zu werten. Rund 200.900 Euro beziehungsweise 80 Prozent sind in den Vermögensaufbau geflossen, auch wenn hier noch mögliche Reparatur- oder Renovierungs- sowie die höheren Betriebskosten abgezogen werden müssen. Die Immobilie gehört nun zum Eigentum und gewinnt in den meisten Fällen über die Jahre an Wert.

In überhitzten Gegenden kann es durchaus der Fall sein, dass Immobilienbesitzerinnen und Immobilienbesitzer mitunter Abstriche bei Lage, Größe oder Ausstattung machen müssen. Wer sich eine frisch sanierte Mietwohnung in Bestlage leisten kann, wird nicht immer eine ebenso rundum erneuerte Eigentumswohnung in der gleichen Gegend erwerben können. „Doch wer eine Immobilie gefunden hat, für den ist die Ausgangslage für die Finanzierung aktuell gut“, sagt Vorständin Mirjam Mohr. „Die Zinsen sind nach wie vor niedrig, das macht Eigentum weiter zur attraktiven Vermögensanlage.“ Und der prozentuale Anteil des Vermögensaufbaus ist auch über unterschiedliche hohe Kaufpreise und Mieten gleich.

Die folgenden Rechenbeispiele zeigen, wie das Verhältnis Mieten Kaufen in drei ausgewählten Städten und Landkreisen derzeit aussehen kann.