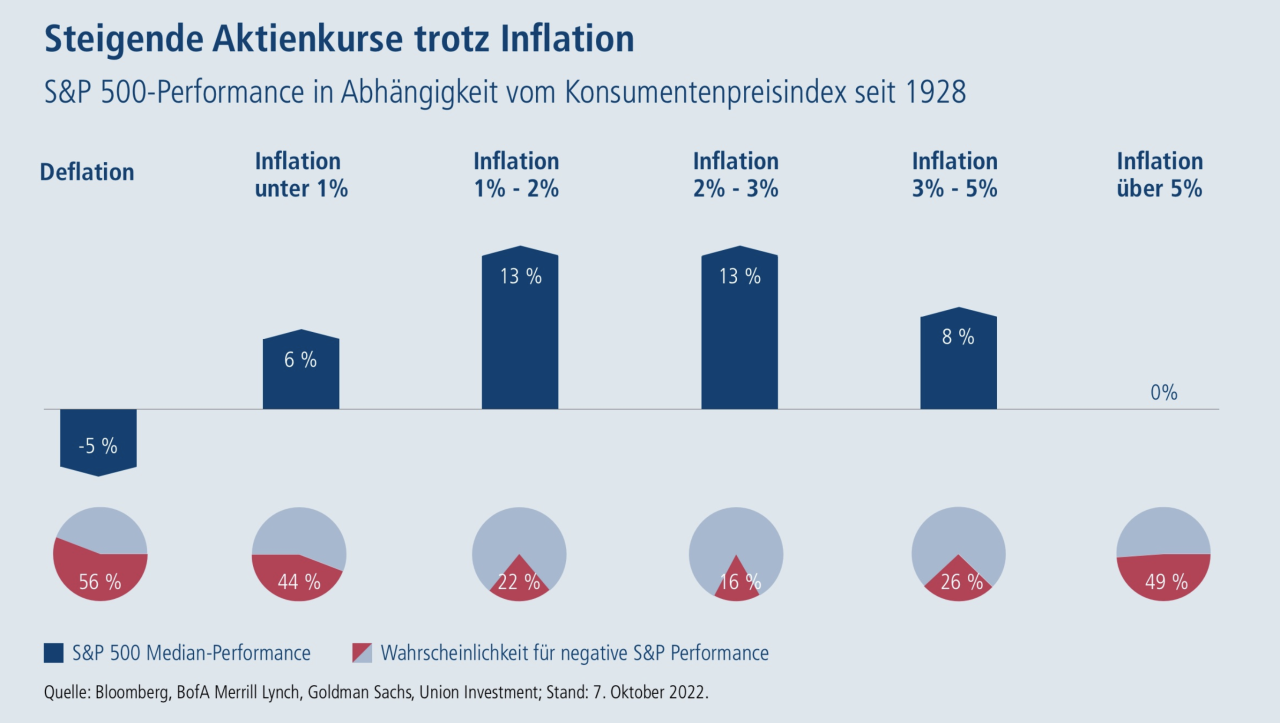

Denn Inflation ist für die Aktienmärkte per se erst einmal kein Problem, auch wenn sie über der üblichen Zielmarke von zwei Prozent der meisten Notenbanken liegt. Das zeigen historische Analysen, die belegen, dass eine Teuerungsrate von bis zu fünf Prozent nicht mit einer negativen Aktienmarktperformance korreliert. Das ist ein guter Grund, optimistisch zu sein. Denn mittelfristig ist in Europa wieder damit zu rechnen, dass die Teuerung in diese Region sinkt. Ein nachlassender Preisdruck ist bei Konsumgütern, wie PCs und Smartphones, aber auch in Bereichen mit hoher industrieller Relevanz wie Chemie, Stahl, Papier und Transport zu beobachten. Damit bleibt für die nächste Zeit das Erfolgskriterium bei der Aktienanlage eine kluge Titelselektion, die bei hoher Inflation verschiedene Kriterien wie Preissetzungsmacht, Energiesensibilität, regionale Verteilung oder Megatrends berücksichtigt.

Für Aktien gilt also: Erst eine Teuerung von fünf Prozent oder mehr geht mit erhöhten Risiken am Aktienmarkt einher. Grundsätzlich können sich im inflationären Umfeld Unternehmen am besten behaupten, die in der Lage sind, gestiegene Inputpreise an ihre Kunden weiterzugeben, weil sie dem Markt die Preise diktieren können. Diese Preissetzungsmacht haben meist Konzerne, die über starke Marken verfügen, wie etwa Nestlé, Procter & Gamble und LVMH, oder die eine marktherrschende Stellung haben wie beispielsweise Amazon und Microsoft. Deren Gewinne sind vor der Inflation weitgehend geschützt. Es gilt, Unternehmen zu finden, die die gleichen Eigenschaften besitzen, idealerweise aber noch zu einer attraktiven Bewertung zu haben sind.

Problematisch ist eine hohe Teuerungsrate eher für Konzerne, die entweder eine hohe Schuldenlast aufweisen oder deren zu erwartende Gewinne weit in der Zukunft liegen. Letzteres gilt insbesondere für Growth-Aktien beziehungsweise Wachstumswerte, die – nach jahrelanger Outperformance – aufgrund der gestiegenen Zinsen zuletzt ziemlich unter die Räder gekommen sind wie zum Beispiel viele Technologietitel. Hingegen konnten sich Value-Titel besser halten, weil deren Gewinnströme früher fließen. Dazu zählen etwa Banken und Versicherer, die zusätzlich vom aktuellen Zinsumfeld profitieren, sowie Unternehmen aus dem Energiebereich.

Gewinnsituation vieler europäischer Unternehmen solide

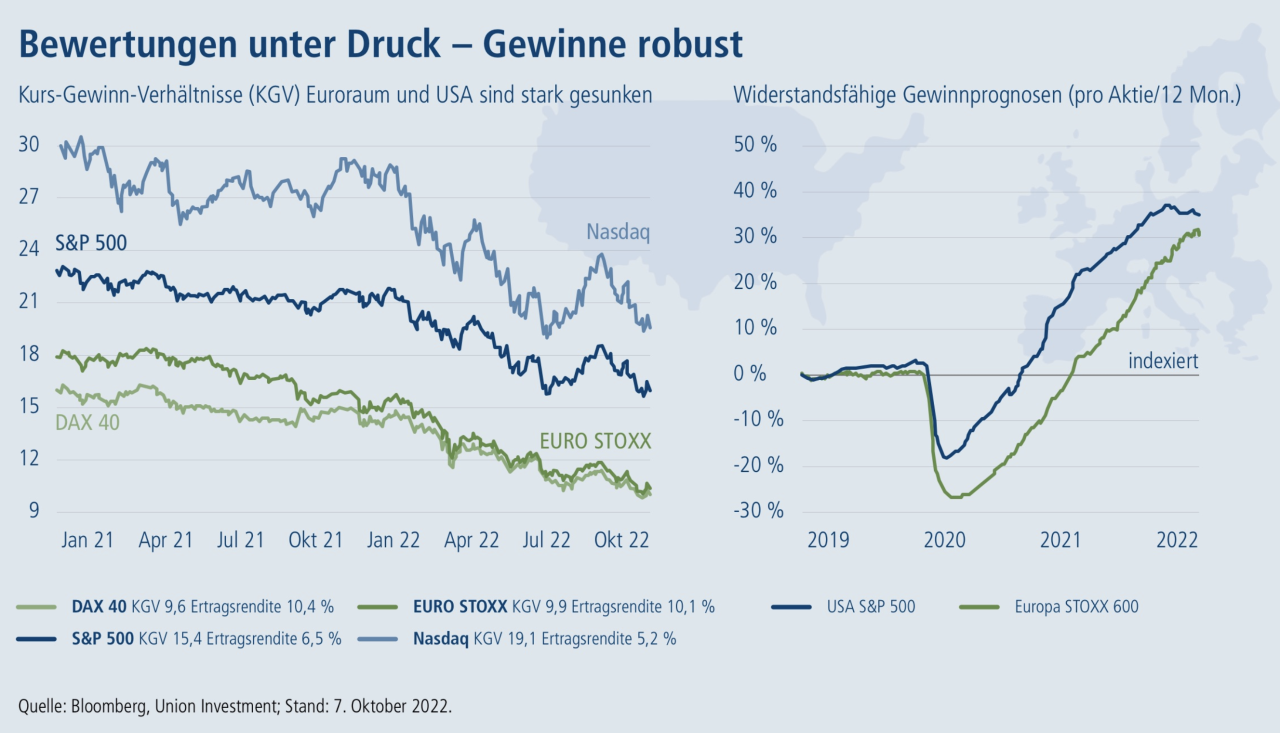

Auch die Gewinnsituation der Unternehmen ist in Europa nach wie vor recht solide, und zwar aus mehreren Gründen. Erstens stützt der schwache Euro das Exportgeschäft und zweitens beobachten wir nach wie vor ein Umsatzwachstum bei vielen Unternehmen. Drittens ist der Aktienmarkt grundsätzlich nur ein unvollkommener Repräsentant der Wirtschaft. Denn was wichtig für eine Volkswirtschaft ist, wie beispielsweise Immobilien, Einzelhandel oder auch der gesamte staatliche Sektor, spielt an der Börse keine oder nur eine untergeordnete Rolle. Im Gegenzug kommt der verarbeitenden Industrie oder dem Energiesektor keine wesentliche Rolle bei der Bruttowertschöpfung zu. Trotzdem haben sie viel Gewicht am Aktienmarkt.

Doch woher kamen dann die Kursverluste, wenn die Gewinndynamik in Europa noch recht widerstandsfähig ist? Es sind vor allem die steigenden Zinsen, die den Druck auf die Bewertungen ausgeübt haben. Die Kurs-Gewinn-Verhältnisse (KGV) sind heute deutlich niedriger als noch vor einigen Monaten, beim Euro STOXX 50 ist das KGV von knapp 15 zu Jahresbeginn auf aktuell 10 gefallen. Darüber hinaus sind einige große Konzerne von der Energiekrise betroffen, die über keine hohe Preissetzungsmacht verfügen. Der Engpass beim Thema Gas und damit zusammenhängend die hohen Strompreise haben ihnen zugesetzt. Spätestens mit dem Ende der Gaslieferungen aus Russland hat sich auch abgezeichnet, dass mit einer schnellen Lösung kaum zu rechnen ist. Dabei entstehen auch Folgebelastungen durch einen Nachfragerückgang, weil das Konsumklima schwach ist und sich höhere Finanzierungskosten zunehmend auf zinssensitive Branchen auswirken.

Gaskrise trifft nicht alle Firmen gleich

Dem Thema Gas kommt in der Unternehmensanalyse darum derzeit eine Sonderrolle zu. Gerade mit Blick auf die exorbitanten Preise für Erdgas ist es wenig überraschend, dass neben den konjunktursensiblen zyklischen Sektoren vor allem die energieintensiven und zinssensitiven Branchen in Europa unter Druck geraten. Das gilt vor allem für den Chemiesektor als mit Abstand größtem industriellen Gasverbraucher.

Neben den Risiken ergeben sich aus dem scharfen Abverkauf auch Chancen. Wie so oft am Aktienmarkt wurden manche Unternehmen in der Abwärtsbewegung über Gebühr abgestraft, etwa weil der Markt das Exposure zum Gas überschätzt hat oder ein Unternehmen sich als resilienter erwiesen hat als erwartet. Während zahlreiche Versorger seit dem russischen Angriff auf die Ukraine deutliche Verluste verzeichnen mussten, konnte sich zum Beispiel RWE aufgrund seines spezifischen Energiemix sehr gut halten. Immerhin haben die Essener binnen kurzer Zeit drei Mal die Gewinnprognose angehoben und überdies den Ausbau der erneuerbaren Energien weiter vorangetrieben.

Internationalisierung als Gebot der Stunde

Das Beispiel zeigt: Trotz der Herausforderungen in Europa gibt es durchaus Chancen am hiesigen Aktienmarkt. Und auch wenn wegen der schwierigen Gemengelage in Europa eine Internationalisierung der Geldanlage das Gebot der Stunde ist, lässt sich diese prinzipiell mit Unternehmen vom alten Kontinent abdecken. Denn die Unternehmen der EU erwirtschaften rund 50 Prozent der Umsätze außerhalb Europas, was viele Adressen zumindest teilweise gegen heimische Probleme immunisiert. Anleger sollten daher nicht den Fehler begehen und regionale Probleme auf den globalen Markt übertragen. Entscheidend ist, wo ein Emittent seine Geschäfte macht – und vor allem womit.

Gleichwohl spricht derzeit einiges für die USA als Investitionsziel. Das Land ist unabhängig in der Energieversorgung und hat die Phase der höchsten Inflationsraten in diesem Zyklus wohl schon hinter sich gelassen. Es kommt hinzu, dass zuletzt Infrastrukturmaßnahmen im Volumen von fast 1.300 Milliarden US-Dollar beschlossen wurden, von dem viele Sektoren des US-Markts in den kommenden Monaten profitieren werden. Gute 400 Milliarden US-Dollar fließen via Inflation Reduction Act in den Bereich Energiesicherheit und Klimawandel, weitere 280 Mrd. US-Dollar durch den Chips and Science Act in die Bereiche Halbleiter und Zukunftstechnologien. Hinzu kommt eine halbe Billion US-Dollar für klassische Infrastruktur wie etwa Straßen, Brücken und E-Tankstellen. Damit dürfte ein solider Grundstein für einen langfristigen Investitionsboom in den USA gelegt sein, der sowohl in der Volkswirtschaft als auch an den Aktienmärkten positive Spuren hinterlassen wird.

Megatrends sind weiterhin intakt

Neben der regionalen Auswahl sind die großen Megatrends weitgehend unabhängig von tagesaktuellen Krisensituationen. Automatisierung, Digitalisierung und der Kampf gegen den Klimawandel werden uns auf Jahre und Jahrzehnte begleiten, und Unternehmen, die in diesen Feldern über ein starkes Geschäftsmodell in Verbindung mit einem guten Management verfügen, werden weiterhin langfristig gesucht sein. Das gilt unabhängig vom Geschäftssitz, von Inflationsraten und der Frage nach Value oder Growth. Für die Zusammenstellung eines diversifizierten Portfolios bleibt folglich die Titelselektion das oberste Erfolgskriterium, um gut durch die Krise zu kommen.

Autor Benjardin Gärtner ist Leiter Portfoliomanagement Aktien bei Union Investment.