Mehr als jeder dritte Versicherungsentscheider (37%), der in den vergangenen zwei Jahren ein Versicherungsprodukt abgeschlossen hat, informiert sich vor Abschuss auf einem Vergleichsportal; über die Hälfte davon entschied sich direkt für den Abschluss über das Portal. Hierbei weisen die Sachversicherungen mit 65 Prozent gegenüber Lebensversicherungen mit nur 37 Prozent höhere Abschlussquoten auf.

Zusätzlich beeinflusst das Vergleichsportal die Produkt- und Versichererauswahl auch bei den Kunden, die sich dort zwar informiert, aber letztendlich das bereits identifizierte Produkt bei einem Direktvertrieb oder personalen Vertriebsweg abgeschlossen haben (spill-over Effekt). Rechnet man beide Effekte zusammen, bestimmt bei rund einem Drittel aller Kunden das Vergleichsportal das konkrete Versicherungsprodukt und den Versicherer, was wiederum die Marktmacht der Vergleichsportale unterstreicht.

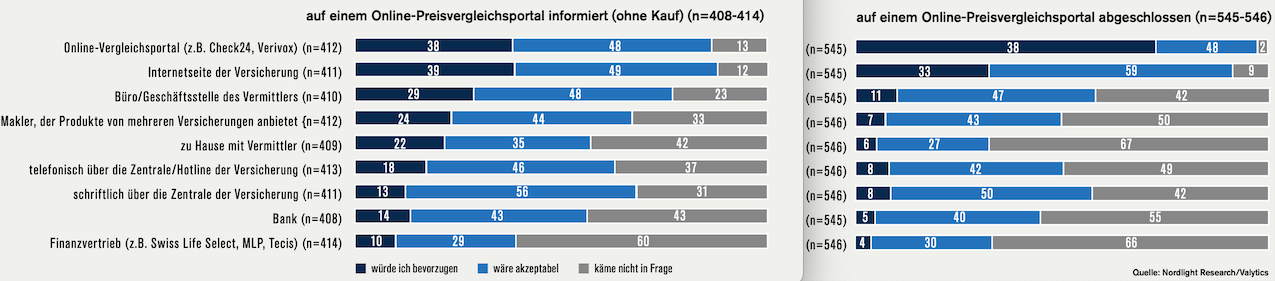

Warum Kunden Vergleichsportale bevorzugen

Das zeigt sich sehr deutlich bei Check24, das von 80 Prozent der Kunden als Vergleichsportal genutzt wird. Dass diese Quoten noch weiter ansteigen können, zeigt eine Studie der auf die Versicherungsbranche spezialisierte Unternehmensberatung Valytics und Nordlight Research, die das Informations- und Abschlussverhalten von Versicherungskunden mit dem von Kunden bei Mobilfunk-, Internet- sowie Strom- und Gasverträgen verglichen hat. So ist die Vergleichsportal-Quote der Informationssuchenden bei Strom-, Gas- und Internetverträgen mit 45 Prozent höher als bei Versicherungen. Auch beim darauffolgenden Direktabschluss bewegen sich andere Produktgattungen mit teilweise über 75 Prozent deutlich über den Werten für den Versicherungsmarkt.

Die Hauptmotivation für die Nutzung von Vergleichsportalen liegt in der Zeitersparnis und der gebotenen Covenience. Diese Erwartung findet sich in allen untersuchten Produktgattungen wieder und wird zunehmend eine Mindestanforderung für alle Vertriebe.

Die Glaubwürdigkeit von Produktbewertungen

Die Glaubwürdigkeit der auf den Portalen verfügbaren Produktbewertungen spielt eine zentrale Rolle in der Informationsphase. So vertrauen bei Versicherungsprodukten rund 42 Prozent der Informationssuchenden diesen Empfehlungen; nur sieben Prozent der Befragten stellen die Neutralität des Marktüberblicks in Frage. Insbesondere bei Versicherungsprodukten steht die Suche nach dem besten Preis-Leistungsverhältnis (37%) stärker im Vordergrund als die reine Suche nach dem billigsten Angebot (22%).

Beim direkten Abschluss ist dann die gewonnene Überzeugung entscheidend, das beste Produkt gefunden zu haben (Platz 1 mit 52%, Mehrfachnennungen möglich) sowie die Bequemlichkeit beim Abschluss (Platz 2 mit 48%). Hier unterscheidet sich der Direktvertrieb von Versicherungen nicht von anderen Produktgattungen.

Vertrauen in die eigene Entscheidungskompetenz

Was auffällt: Es gelingt den Portalanbietern, durch für den Kunden intuitive Produktvergleiche und nachvollziehbaren Leistungsdarstellungen das Zutrauen in die eigene Entscheidungskompetenz signifikant zu stärken – selbst bei Interessenten, denen ein umfassender Versicherungsschutz besonders wichtig ist. Durch die Möglichkeit einer telefonischen Beratung werden auch die letzten Zweifel ausgeräumt.

Bemerkenswert ist: Wer einmal auf einem Portal abgeschlossen hat, dort auch bleiben möchte. So würden 73 Prozent diesen Kanal auch bei dem nächsten Kauf bevorzugen und für rund 25 Prozent wäre ein erneuter Kauf auf dem Portal zumindest akzeptabel. Lediglich zwei Prozent wenden sich definitiv von diesem Vertriebskanal ab.

Hybride Marktbearbeitung und der Spillover-Effekte

Ein Weg für die Versicherer, dieses Kundenklientel wieder stärker selbst zu adressieren, liegt im Ausbau der eigenen Direktvertriebskapazitäten; und in einer intelligenten Verschränkung mit dem personalen Vertrieb beim Leadmanagement. Denn zum einen folgen die Internetseiten der Versicherer den Portalen auf Platz zwei bei der Kundenpräferenz für Abschluss und Informationsrecherche. Zum anderen greifen Kunden, die sich zwar auf einem Portal informiert, dort aber nicht abgeschlossen haben, in gut 40 Prozent aller Fälle genau auf die Produkte zurück, die sie dort angeboten bekommen haben. Zum Vergleich: Bei Strom oder Gas sind es 36 beziehungsweise 40 Prozent.

Damit Versicherer diese Spillover-Effekte konsequent nutzen können, müssen sie die Abschlusstrecken aus der Sicht des Endkunden und nicht aus einer internen fachlichen oder technischen Perspektive optimieren und zudem ein effektives Lead Management aufbauen.

Erst, wenn Versicherer ihre digitalen Touchpoints eng mit den eigenen personalen Vertriebswegen verbinden und somit ein positives Erlebnis digitaler und persönlicher Beratung vermitteln, haben sie eine nachhaltige Chance, sich gegenüber Vergleichsportalen zu positionieren. Denn dann spielen sie ihre Stärken aus digitaler und persönlicher Beratung aus.

Die Autoren Dr. Patrick Dahmen und Hans-Joachim Schütt sind Managing Partner der Valytics GmbH.