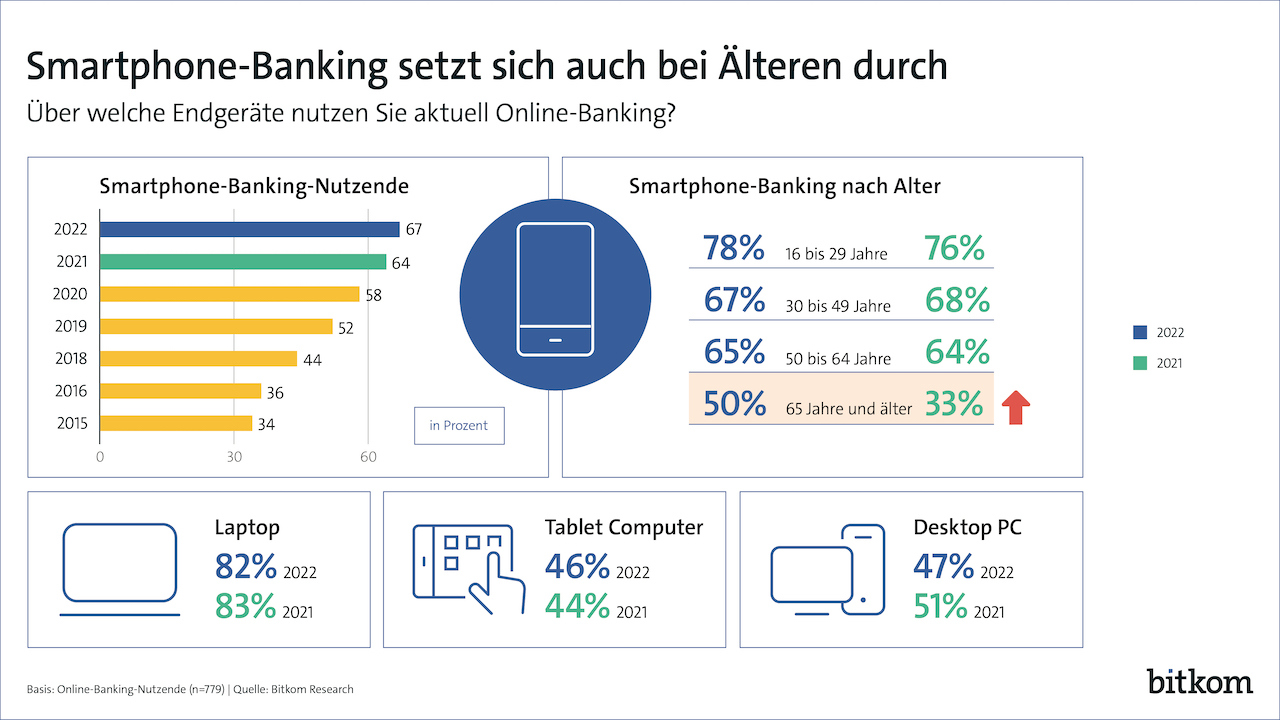

Aus dem klassischen Online-Banking wird Smartphone-Banking. Erstmals greifen zwei Drittel (67 Prozent) der Nutzerinnen und Nutzer von Online-Banking dafür zum Handy. Vor einem Jahr waren es 64 Prozent, vor drei Jahren sogar erst 52 Prozent. Erstmals nutzt auch die Hälfte der Menschen ab 65, die Online-Banking machen, dafür das Smartphone. Vor einem Jahr waren es gerade einmal 33 Prozent.

Insgesamt erledigen 78 Prozent der Deutschen ab 16 Jahre ihre Bankgeschäfte ganz oder teilweise online. Im Pandemie-Jahr 2021 waren es 80 Prozent, 2020 aber erst 73 Prozent. Das sind Ergebnisse aus einer repräsentativen Befragung von 1.004 Personen in Deutschland ab 16 Jahre, die der Digitalverband Bitkom jetzt vorstellt.

„Corona hat dem Online-Banking einen kräftigen Schub gegeben. Wer während der Coronapandemie erstmals Online-Banking nutzte, bleibt ihm zumeist auch nach dem Ende von Lockdown und Corona-Beschränkungen treu“, sagt Bitkom-Präsident Achim Berg. So nutzen 32 Prozent der ab 65-Jährigen Online-Banking, 2021 waren es noch 39 Prozent – aber 2020 gerade einmal 22 Prozent. Bei den 50- bis 64-Jährigen gibt es von 2021 auf 2022 ebenfalls einen leichten Rückgang von 92 auf 84 Prozent (2020: 87 Prozent). Dagegen erledigen aktuell 97 Prozent der 16- bis 29-Jährigen und der 30- bis 49-Jährigen ihre Bankgeschäfte digital.

Online-Banking: Vor allem Kontostand, Überweisung, Daueraufträge

Beim Online-Banking dominieren die einfachen Anwendungen. So fragen 92 Prozent ihren Kontostand ab, 90 Prozent machen Überweisungen und 88 Prozent verwalten ihre Daueraufträge. Darüberhinausgehende Angebote werden deutlich seltener angenommen. So greifen nur 43 Prozent digital auf Bank-Services wie die Bestellung von Giro- oder Kreditkarten oder ausländisches Bargeld für die Urlaubsreise zurück, 24 Prozent können sich das aber in Zukunft vorstellen.

Ein Drittel (33 Prozent) verwaltet online Anlage- und Vorsorgeprodukte, 26 Prozent halten das künftig für möglich. Gerade einmal 28 Prozent lassen sich online individuell zu Finanzangelegenheiten beraten und 30 Prozent denken darüber für die Zukunft nach. Und nur 15 Prozent haben im Online-Banking schon Kredite abgeschlossen, 21 Prozent würden das aber künftig in Erwägung ziehen. Berg: „Online-Banking ist mehr als eine digitale Überweisung. Die Kundinnen und Kunden wünschen sich, dass sie alle gewohnten Bankdienstleistungen online erledigen können, und zwar wann immer sie wollen und wo immer sie wollen. Was häufig noch fehlt, sind die entsprechenden, einfach zu nutzenden Angebote.“

Online-Banking setzt klassische Filiale unter Druck

Der Anteil derjenigen, die ausschließlich Online-Banking nutzen und gar nicht mehr in eine Filiale gehen, ist weiter gestiegen. 4 von 10 (41 Prozent) nutzen ausschließlich Online-Banking, 2021 waren es 38 Prozent, 2018 sogar erst 29 Prozent. Zugleich nutzen 46 Prozent überwiegend Online-Banking und gehen hin und wieder auch in eine Bankfiliale (2020: 53 Prozent, 2018: 51 Prozent). 12 Prozent geben an, dass sie überwiegend eine Filiale besuchen und nur ab und an auf das Online-Banking zurückgreifen (2020: 7 Prozent, 2018: 17 Prozent).

45 Prozent der Deutschen sagen, ihnen würde nichts fehlen, wenn es keine Bankfilialen mehr gäbe. „Die klassische Filiale von Bank oder Sparkasse gerät immer stärker unter Druck“, so Berg. Jede und jeder Vierte (26 Prozent) ist bereits mit dem hauptsächlich genutzten Konto zu einer reinen Online-Bank ohne Filialnetz umgezogen. Weitere 19 Prozent haben das für die kommenden zwölf Monate fest geplant, 22 Prozent können es sich grundsätzlich vorstellen.

Nur noch 31 Prozent schließen einen solchen Wechsel aus. Und 4 von 10 Befragten (40 Prozent) würden in Erwägung ziehen, ein Girokonto bei einem Digitalunternehmen wie Amazon, Apple oder Google zu eröffnen, sollte es ein solches Angebot geben. „Klassische Banken sollten kritisch prüfen, ob ihre digitalen Angebote und Geschäftsmodelle angesichts der grundsätzlich veränderten Erwartungshaltung ihrer Kundinnen und Kunden wettbewerbsfähig sind“, sagt Berg. „Kooperationen mit Startups aus der Fintech-Szene können sehr viel Sinn machen, ebenso die Zusammenarbeit mit etablierten Digitalunternehmen.“

Bei der Bankwahl entscheiden die Kosten – und digitale Angebote

Digitale Angebote spielen bei der Auswahl der Hausbank eine bedeutende Rolle. So ist für drei Viertel (74 Prozent) eine benutzerfreundliche Online-Banking-App sehr wichtig oder eher wichtig, 69 Prozent achten auf eine breite Angebotspalette beim Online-Banking und 54 Prozent auf die Möglichkeit, Mobile-Payment-Verfahren wie Google Pay oder Apple Pay verwenden zu können.

Damit sind diese digitalen Faktoren wichtiger als viele, schnell zu erreichende Bankfilialen (53 Prozent), eine bekannte Marke oder persönliche Beratung am Schalter (je 48 Prozent) sowie Kundenbindungsprogramme wie Punkte oder Prämien (42 Prozent).

Bedeutendste Faktoren bei der Bank-Wahl sind aber ganz allgemein die Höhe der Gebühren (95 Prozent), die Höhe der Einlagensicherung (93 Prozent) sowie viele kostenlos nutzbare Geldautomaten (91 Prozent). Jeweils 8 von 10 ist zudem das Engagement der Bank für Nachhaltigkeit (82 Prozent), das Herkunftsland der Bank (79 Prozent) sowie gebührenfreier Zugang zu Bargeld im Ausland (79 Prozent) wichtig.

„Digitale Angebote sind längst nicht mehr nur für die ganz junge Zielgruppe ein entscheidender Faktor bei der Auswahl der Hausbank. Alle Banken sind gut beraten, Apps & Co. in den Mittelpunkt ihres Angebots zu rücken“, so Berg.

Digitale Beratung gewinnt an Bedeutung

Eine größere Rolle spielt auch digitale Finanzberatung. So hat sich inzwischen ein Fünftel (20 Prozent, 2021: 16 Prozent) per Mail individuell von der Bank oder einem Finanzdienstleister beraten lassen. Ein Zehntel (10 Prozent, 2021: 9 Prozent) hat Beratung per Textchat auf der Webseite oder in der App erhalten, ähnlich viele (9 Prozent) per Videoanruf (2021: 7 Prozent). Nur zwei Prozent haben sich per Messenger beraten lassen (2021: 3 Prozent). Die klassische Beratung persönlich vor Ort nutzen 35 Prozent (2021: 37 Prozent); unverändert haben sich 26 Prozent telefonischen Rat geholt. Bei der Beratungsqualität gibt es allerdings viel Luft nach oben.

Am besten schneidet die Telefonberatung ab, mit der rund zwei Drittel (64 Prozent) zufrieden waren. Je 56 Prozent äußern sich zufrieden über ihre Beratung per Videoanruf bzw. per Mail, 52 Prozent bei der persönlichen Vor-Ort-Beratung. Nicht einmal die Hälfte (42 Prozent) derjenigen, die sich per Textchat beraten lassen, ist damit zufrieden. Und Schlusslicht ist die Messenger-Beratung, die nur bei 19 Prozent gut ankommt.

Berg: „Die hohe Unzufriedenheit mit der Beratungsqualität sollte den Anbietern zu denken geben. Digitale Lösungen ermöglichen es grundsätzlich, Beratung stärker zu individualisieren und ortsungebunden anzubieten. Dieses Potenzial muss stärker genutzt werden.“ So kann auf digitalem Weg fachliche Expertise bei einer Beratung hinzugezogen werden, die es in der nötigen Tiefe in einer Filiale oft nicht gibt.

Kryptowährungen: Finanzbranche könnte Bitcoin & Co. einen Schub geben

Das in der Finanzbranche heftig diskutierte Thema Kryptowährungen könnte durch ein Angebot von etablierten Banken einen Schub bekommen. So würde rund ein Fünftel (18 Prozent) Kryptowährungen wie Bitcoin bei der eigenen Bank kaufen – neun Prozent auf jeden Fall und ebenfalls neun Prozent wahrscheinlich. Bislang geben erst sechs Prozent an, schon einmal Kryptowährungen erworben zu haben. „Kryptowährungen sind keine Anlageform für jede und jeden. Aber sie können eine Rolle in einer Anlagestrategie spielen“, so Berg. „Es gibt offensichtlich den Wunsch vieler Kundinnen und Kunden, über ihre Hausbank in den Krypto-Markt einzusteigen.“

Versicherungen: Bei Jüngeren dominiert bereits der Online-Abschluss

Auch beim Versicherungsabschluss gewinnen die Online-Kanäle weiter an Bedeutung. Zwar hat eine Mehrheit von 53 Prozent die letzte Versicherung auf klassischem Weg abgeschlossen, etwa im Büro eines Versicherungsvertreters oder -maklers (23 Prozent) beziehungsweise bei einem Hausbesuch (18 Prozent) oder in einer Bankfiliale (elf Prozent). Bei 44 Prozent kam es zuletzt aber zu einem Online-Abschluss. Am häufigsten wurde direkt online bei einer Versicherung (18 Prozent) oder auf einer Online-Vergleichsplattform (15 Prozent) abgeschlossen.

Sieben Prozent haben auf ein Versicherungsangebot im Online-Handel zurückgegriffen, etwa für ihr neues Handy oder Elektrogeräte. Jeweils zwei Prozent haben per Mail oder im Online-Banking Policen abgeschlossen. Deutliche Unterschiede gibt es dabei zwischen den Altersgruppen. So dominiert bei den Jüngeren heute bereits der Online-Abschluss. 56 Prozent der 16- bis 29-Jährigen haben ihre letzte Versicherung online abgeschlossen, bei den 30- bis 49-Jährigen sind es 53 Prozent.

Aber auch bei den 50- bis 64-Jährigen haben nur etwas weniger als die Hälfte (46 Prozent) zuletzt den Online-Abschluss gewählt. Zurückhaltend sind lediglich die Älteren ab 65, von denen nur ein Fünftel (22 Prozent) auf digitalem Weg zum Versicherungsvertrag kam. Das Telefongeschäft hingegen ist tot, nur ein Prozent hat einen Versicherungsvertrag am Telefon abgeschlossen. „Auch für die Versicherungsbranche ist der Weg in die Online-Welt unumkehrbar und zwingend“, so Berg.

Prozesse immer noch zu kompliziert

Allerdings haben die Anbieter noch großen Nachholbedarf beim Thema Online-Abschluss, denn quer durch alle Altersgruppen gibt es eine hohe Unzufriedenheit mit dem Angebot. Mehr als die Hälfte (52 Prozent) derjenigen, die schon einmal online eine Versicherung abgeschlossen haben, geben an, dass der Prozess sehr kompliziert (26 Prozent) oder eher kompliziert (26 Prozent) war. 31 Prozent fanden es eher einfach, nur 15 Prozent sehr einfach.

Wie beim Banking könnte sich in den kommenden Jahren das Smartphone zum wichtigsten Kanal für den Kontakt zwischen Versicherern und alten, aber auch neuen Kundinnen und Kunden entwickeln. Bislang haben erst zwölf Prozent aller Befragten schon einmal eine Versicherung auf dem Smartphone abgeschlossen, aber fast drei Mal so viele (34 Prozent) können sich das für die Zukunft vorstellen.

Vor allem wer Jüngere erreichen will, sollte auf das Smartphone setzen. Unter den 16- bis 29-Jährigen haben bislang 19 Prozent das Smartphone für den Versicherungsabschluss genutzt, für die Zukunft halten das weitere 42 Prozent für möglich. Bei den 30- bis 49-Jährigen liegen die Anteile mit 15 beziehungsweise 39 Prozent nur knapp darunter. Und selbst unter den 50- bis 64-Jährigen würden 40 Prozent einen Smartphone-Abschluss künftig in Erwägung ziehen, elf Prozent haben das schon getan. Die Älteren ab 65 sind mit drei beziehungsweise 16 Prozent am zurückhaltendsten.

„Es genügt nicht, einfach irgendein digitales Versicherungsangebot zu machen. Versicherer müssen sich in puncto Benutzerfreundlichkeit mit verbreiteten Standarddiensten wie Onlinehändlern messen lassen – die Latte liegt für die Versicherer hoch“, so Berg.