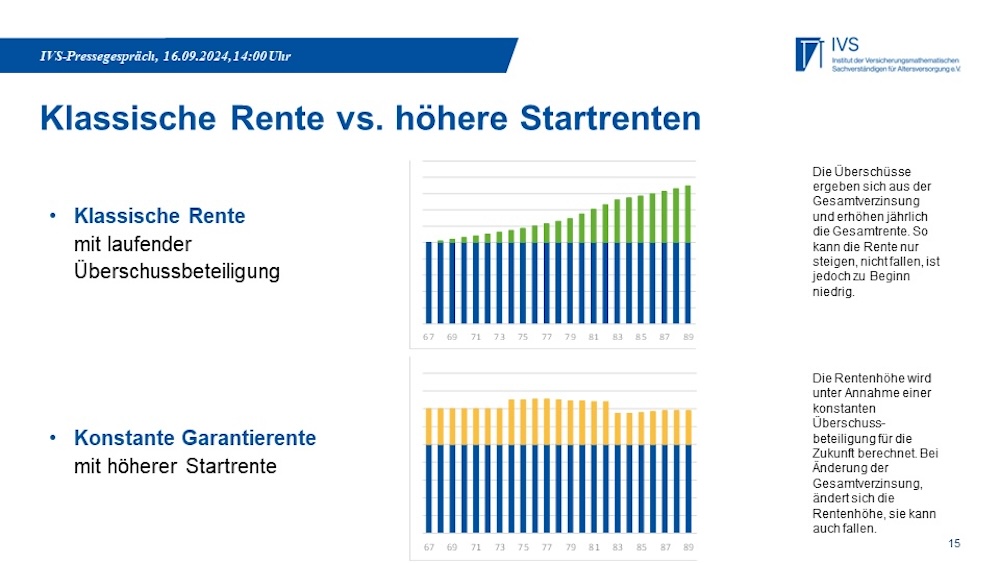

Das Institut der Versicherungsmathematischen Sachverständigen für Altersversorgung, kurz IVS, fordert mehr Flexibilität für die Auszahlungsphase von Betriebsrenten. Derzeit müssen bei Direktversicherungs- und Pensionskassenzusagen sämtliche Überschussanteile zur Erhöhung laufender Renten verwendet werden, wenn die Versorgungseinrichtungen dem Arbeitgeber das Rentenanpassungsrisiko abnehmen wollen. Das führt zu niedrigen Startrenten, die erst allmählich durch die Zuteilung von Überschüssen ansteigen und am höchsten sind, wenn die Rentnerin oder der Rentner verstirbt.

Das IVS schlägt eine Alternative vor: Der Gesetzgeber soll bei Pensionskassen und Direktversicherungen höhere Startrenten ermöglichen, die je nach Kapitalanlageentwicklung nicht nur steigen, sondern auch sinken können, aber zu keinem Zeitpunkt ein garantiertes Mindestniveau unterschreiten.

„Damit wird auch dem Bedürfnis vieler Menschen entsprochen, die mit Schwankungen weniger Probleme haben. Sie wollen lieber eine nicht garantierte Rente von 140 Euro im Monat erhalten, die um diesen Betrag schwanken, aber niemals unter 100 Euro sinken kann, als eine garantierte Rente von 100 Euro, die in 20 Jahren vielleicht auf 160 Euro steigt“, sagt Dr. Friedemann Lucius, Vorstandsvorsitzender des IVS.

Vorgeschlagene Reformen: Flexibilität und höhere Startrenten

„Insbesondere die frühe Rentenphase kann und muss attraktiver werden. Dann wird auch deutlich, dass lebenslange Renten aufgrund der Überschussbeteiligung erheblich früher als mit 100 Jahren eine positive Beitragsrendite erzielen“, so Lucius. Gleichwohl sei eine eine lebenslange Rente ist kein Auszahlungsplan, sondern eine Versicherung dagegen, dass der Rentnerin oder dem Rentner das Geld ausgeht, betont der Versicherungsmathematiker.

Die gesetzliche Rentenversicherung decke dieses Risiko grundsätzlich ab, so Lucius weiter. Da dies aber in den meisten Fällen nicht mehr ausreiche, um die grundlegenden Bedürfnisse oder den Lebensstandard abzusichern, müsse die Lücke durch betriebliche Altersversorgung und private Vorsorge geschlossen werden.

„Wenn der Staat Steuergelder zur Förderung solcher Vorsorgeleistungen einsetzt, muss er darauf bestehen, dass diese wirklich sicher bis zum Lebensende erbracht werden. Nur so lässt sich vermeiden, dass der Steuerzahler zweimal zur Kasse gebeten wird: Einmal, um die staatliche Förderung zu finanzieren, und einmal, um einzuspringen, wenn das Kapital bereits zu Lebzeiten verbraucht ist“, resümiert Lucius.