Ein Fußgänger, der auf das Handy schaut und auf den Radweg tritt, ohne sich zu vergewissern. Ein Radfahrer, der ausweicht, stürzt und ins Krankenhaus kommt. Fakt ist: Smombies sind leider keine Ausnahme. Fakt ist aber auch: Der Unfallverursacher muss für Behandlungskosten, Schmerzensgeld sowie Dienstausfall aufkommen. Bei Personenschäden kann das in die Millionen gehen und im schlimmsten Fall eine Privatinsolvenz bedeuten. In einem solchen Fall hilft eine PHV.

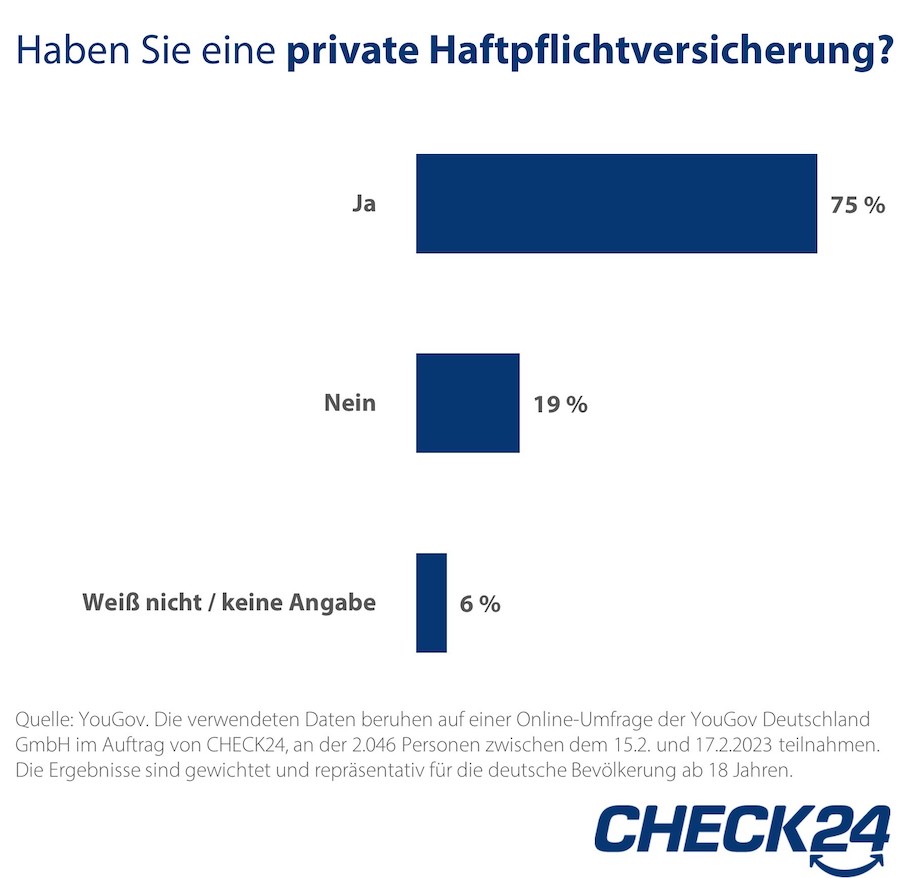

Und dennoch: Beinahe 20 Prozent der Deutschen schenken sich die Absicherung. Wie ein Umfrage von Check24 zeigt. Unter allen befragten Singles, die eine PHV abgeschlossen haben, zahlt fast die Hälfte mehr als 44 Euro für die private Haftpflichtversicherung. 32 Prozent der Befragten zahlen 45 bis 74 Euro jährlich, 16 Prozent sogar mehr als 74 Euro.

Nur 38 Prozent aller ledigen Befragten mit PHV geben an, weniger als 45 Euro für ihre private Haftpflichtversicherung zu zahlen. Leistungsstarke Tarife gibt es laut dem Vergleichsportal für Singles bereits ab 29 Euro im Jahr. Somit liegt das Sparpotenzial durch einen Wechsel der privaten Haftpflichtversicherung für knapp ein Drittel der Singles bei bis zu 45 Euro beziehungsweise 61 Prozent.3

Von allen verheirateten Befragten zahlen 22 Prozent mehr als 74 Euro für ihre PHV. 36 Prozent zahlen 45 bis 74 Euro im Jahr für ihre PHV. Im Vergleich finden Familien und Verheiratete sehr gute Tarife ab 41 Euro. Durch einen Wechsel der PHV können Familien bis zu 34 Euro bzw. 45 Prozent sparen.

Die Frage, ob die PHV in der Vergangenheit bereits gewechselt wurde, beantworteten nur 38 Prozent aller Befragten mit privater Haftpflichtversicherung mit ja. Bei einem Drittel davon liegt der Wechsel bereits über fünf Jahre zurück. Dabei ist es gerade bei älteren Haftpflichtversicherungen wichtig, die Leistungen regelmäßig zu prüfen.

„Verbraucher sollten alle zwei bis vier Jahre ihren Versicherungsschutz überprüfen“, empfiehlt Lorenz Becker, Geschäftsführer Sachversicherungen bei Check24. Der Grund: „Ältere Haftpflichtversicherungen haben häufig zu geringe Deckungssummen und keine Ausfalldeckung inkludiert. Neue Tarife bieten umfassenderen Schutz, mehr Zusatzleistungen und sind meist günstiger als ältere Verträge.“

Sinnvolle Zusatzleistungen

Neben einer ausreichend hohen Deckungssumme sind bestimmte Zusatzleistungen in der PHV sinnvoll. Dazu zählt eine sogenannte Forderungsausfalldeckung. Dann kommt die Versicherung auch für Schäden auf, die den Versicherten von Dritten zugefügt werden, falls diese nicht selbst dafür aufkommen können.

Wichtig: Die Forderungsausfalldeckung greift nur, wenn die Verursachenden vermögenslos sind. Um dies festzustellen, bedarf es erst eines Gerichtsverfahrens. Eine PHV sollte deshalb zusätzlich den Rechtsschutz zur Geltendmachung des Anspruchs abdecken. Informationen zu den Leistungsbestandteilen sind auf einen Blick in den Tarifdetails im Vergleichsrechner zu finden.

Verursachen Kinder unter sieben Jahren (im Straßenverkehr unter zehn Jahren) einen Schaden, so haften in der Regel weder Eltern noch Kinder. Die PHV zahlt dann nicht für den Schaden und die Geschädigten bleiben auf den Kosten sitzen. Um Streit zu vermeiden, lohnt sich die Absicherung deliktunfähiger Kinder, denn dann übernimmt die PHV den Schaden unabhängig davon, ob ein gesetzlicher Haftpflichtanspruch besteht.

Für Mieterinnen und Mieter in einem Mehrfamilienhaus ist die Versicherung eines Schlüsselverlusts sinnvoll. Im Schadenfall trägt die Versicherung die Kosten für das Auswechseln der gesamten Schließanlage sowie bei Bedarf die vorübergehende Bewachung des Gebäudes.