InsurTechs sind in Deutschland weiter auf dem Vormarsch: allein im ersten Quartal 2019 konnten zwei deutsche InsurTechs eine Finanzierungsrunde im dreistelligen Millionenbereich für sich einwerben. Zwar ist die Gründungsdynamik von einst in Summe abgeflacht, doch setzen sich mittlerweile schnell wachsende Scale-ups vom restlichen Start-up-Feld ab. Das Marktpotenzial ist unverändert groß und birgt Chancen für das erste Einhorn.

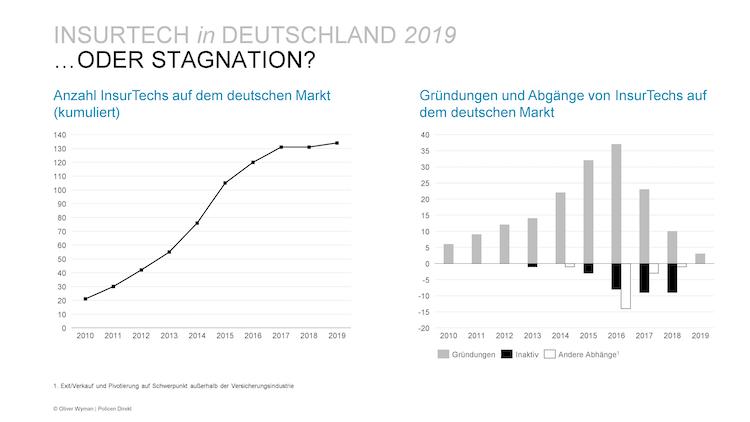

Der deutsche Versicherungsmarkt lockte in der Vergangenheit viele Gründer an: Heute sind auf dem deutschen Versicherungsmarkt 134 InsurTechs aktiv. Dass der Markt aber nicht nur Gewinner hervorbringt, zeigt der InsurTech-Radar 2019 von Oliver Wyman und Policen Direkt, für den bereits zum dritten Mal alle InsurTechs in Deutschland einer detaillierten Analyse unterzogen wurden.

Von den insgesamt 183 Gründungen seit dem Jahr 2000 sind 49 wieder ausgeschieden oder haben sich anderen Geschäftsfeldern zugewandt. Die Zahl der Neugründungen und Marktaustritte hält sich seit einiger Zeit die Waage, die Gesamtanzahl der aktiven Start-Ups stagniert.

„Die erste Welle läuft aus, ein Abflachen des anfänglichen Gründungsbooms ist klar zu erkennen“, beobachtet Nikolai Dördrechter, InsurTech-Experte und Co-Autor der Studie. „Gründe dafür sind Insolvenzen, Verkäufe, sowie Pivotierungen von Start-Ups, die ihren Tätigkeitsschwerpunkt auf Aktivitäten außerhalb der Versicherungsbranche verlegen. Die Branche ist sehr viel reifer geworden“, so Dördrechter weiter.

Erfolgreiche Scale-ups, das Einhorn und die „Zombies“ der InsurTech-Szene

Die Entwicklung der InsurTechs zeigt, dass sich mittlerweile einige Start-ups heraus kristallisieren, deren Geschäftsmodelle überdurchschnittlich erfolgreich sind. Aktuell zählen wir 20 dieser sogenannten Scale-ups. Ihr Erfolg liegt in der strategischen Kooperationen mit etablierten Versicherern, Vertriebsorganisationen und – zunehmend – anderen InsurTechs.

„Wir erwarten, dass sich die positive Entwicklung bei den meisten Scale-ups fortsetzen wird“, sagt Dietmar Kottmann, Partner und Versicherungsexperte bei Oliver Wyman. Mit fortschreitendem Track-Record werden auch die Bewertungen in den anstehenden Finanzierungsrunden steigen. Die Experten sind zuversichtlich, dass es nach dem FinTech Einhorn N26 in den nächsten zwei bis drei Jahren auch das erste deutsche InsurTech-Einhorn geben könnte.

„Neben den erfolgreichen Scale-ups beobachten wir aber auch Fälle, in denen gescheiterte Geschäftsmodelle in der Hoffnung, doch noch einen weiteren Investor zu finden oder die bereits aufgebauten Assets in einer Nische profitabel zu bekommen, weiter betrieben werden. Kurz gesagt: es gibt InsurTechs, die „dahinvegetieren“, so Kottmann. „Nach unserer Markteinschätzung gibt es aktuell mindestens acht solcher ‚Zombies‘ – die also noch existieren, aber nicht wirklich lebendig am Marktgeschehen teilnehmen – die zwar noch Hoffnung aber wenig Chancen auf Erfolg haben.“

Innovative- und internationale Angebote

Der Blick auf die Verteilung der InsurTechs entlang der Wertschöpfungskette zeigt, dass die Verteilung der drei Radar-Segmente „Angebot“, „Vertrieb“ und „Betrieb“ sehr viel ausgewogener geworden ist. „Die Schieflage hin zu einer übergroßen Anzahl an „Vertriebs“-Modellen hat sich weiter abgebaut. Der deutsche Markt rückt näher an eine international übliche Verteilung der Gründungen heran“, sagt Dördrechter.

Dies ist ein weiteres Indiz für die zunehmende Reife der InsurTech-Szene. Modelle im Segment „Angebot“ konnten deutlich zulegen; das Segment „Betrieb“ konnte ebenfalls leicht wachsen und hat mittlerweile die größte Anzahl an InsurTechs.

Warum der deutsche Markt besonders ist

Eine große Welle an Markteintritten von InsurTechs aus anderen Ländern ließ sich auch bisher in Deutschland nicht feststellen. Mit dem Markteintritt von Lemonade hat sich aber das erste namhafte und hoch finanzierte internationale InsurTech auf das deutsche Parkett gewagt.

„Marktstruktur, Wettbewerbsumfeld, Kundenpräferenzen und nicht zuletzt Sprache erschweren einen einfachen Roll-Out eines InsurTech-Geschäftsmodells in ein anderes Land. So verwundert es nicht, dass Lemonade bis dato hierzulande eine seltene Erscheinung ist“, sagt Dördrechter. Aus den gleichen Gründen ist auch die internationale Expansion deutscher InsurTechs allenfalls ein zartes Pflänzchen.

„Mit wenigen Ausnahmen konzentrieren sich die deutschen InsurTechs bislang noch auf ihren Heimatmarkt. Allerdings sind aktuell einige Schwergewichte dabei, das Problem anzugehen und sich auf internationalen Expansionskurs zu begeben. „Nicht allen wird es gelingen“, sagt Kottmann. In einem Punkt ist die Internationalisierung jedoch in vollem Gange: Wachstumstreiber bei den deutschen InsurTechs sind mehr und mehr große Finanzierungsrunden von ausländischen Kapitalgebern.

Foto: PolicenDirekt