Das Thema Rezession hat wieder Hochkonjunktur und wird als größtes Risiko für Aktien betrachtet. Eigentlich ist eine Rezession etwas völlig Normales. Schon in der Bibel spricht man von sieben mageren Jahren, die den sieben fetten folgen. Und muss diese „Regel“ nicht umso mehr gelten, als dass die USA den zweitlängsten Aufschwung seit dem II. Weltkrieg erleben? Die Halver-Kolumne

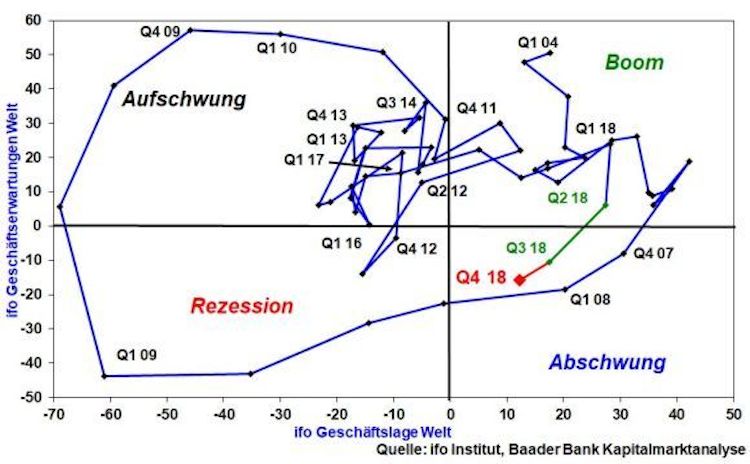

Tatsächlich, setzt man gemäß ifo-Institut die globalen Geschäftserwartungen und Geschäftslage zueinander in Beziehung, befindet sich die Weltwirtschaft bereits das zweite Quartal in Folge im „Abschwung“. Kommt gemäß klassischem Konjunkturzyklus als Nächstes die Rezession?

Grafik 1: ifo Geschäftserwartungen und -lage weltweit

Schlechte Konjunkturstimmung ist sicherlich noch keine schlechte -realität, aber vielleicht ein Menetekel? Die Berichtsaison hüben (Europa) wie drüben (USA) scheint den Konjunkturpessimisten in die Karten zu spielen. Die Daten für das III. Quartal 2018 sind weniger gut als erwartet und die Ausblicke wimmeln vor Fragezeichen. Und leider spielt der gute Donald auch noch den Brandbeschleuniger der Stimmungseintrübung. Mit seinem Handelsprotektionismus könnte der US-Präsident noch lange Öl ins Krisenfeuer chinesischer und europäischer Exportfirmen gießen. Denn er will uns alle mit einer zweiten Amtszeit „entzücken“.

Fehlende Aufputschmittel für die Investitionsbereitschaft

Die Gefahren eines unfreundlichen EU-Rausschmisses der Briten, damit der Zusammenbruch des britischen Export- und Produktionsmarkts sowie einer italienischen Schuldenkrise wirken sicherlich auch nicht als Aufputschmittel für die Investitionsbereitschaft. Ein sehr schwacher Euro gegenüber US-Dollar zeigt ohnehin, dass der jetzt so dringend gebrauchte innereuropäische Frieden sich mehr und mehr zum Kalten Krieg entwickelt. Mit Verlaub, in diesem Zusammenhang kann man die Forderung nach einer europäischen Armee getrost als Blindgänger bezeichnen.

Und das Sahnehäubchen auf der weltkonjunkturellen Missstimmung ist die nicht Tod zu kriegende Zinserhöhungsangst.

Seite zwei: Kursknick vor dem Gewinnknick