Bei der Risikolebensversicherung ist das Eintrittsalter der Versicherten ein wichtiger Faktor für die Bestimmung des Versicherungsbeitrages. Für die Berechnung des Alters der versicherten Person verwenden Versicherungen nur das Geburtsjahr, nicht den tatsächlichen Geburtstag. So werden die Versicherten bereits am 1. Januar ein Jahr älter.

Verträge, die bis zum 31. März abgeschlossen werden, können bei vielen Versicherern auf den 1. Dezember des Vorjahres rückdatiert werden. Versicherte werden rechnerisch ein Jahr jünger und sparen mehrere Hundert Euro. „Wer sich mit dem Abschluss einer Risikolebensversicherung beschäftigt, sollte jetzt handeln“, sagt Dr. Björn Zollenkop, Geschäftsführer Vorsorgeversicherungen bei Check24. „Bis Ende März können Verträge noch rückdatiert werden. Das spart mehrere Hundert Euro über die gesamte Laufzeit.“

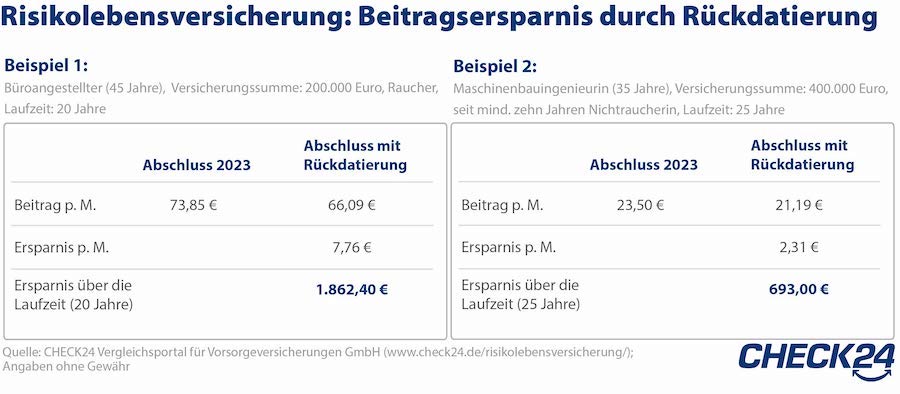

Beispielberechnungen des Vergleichsportals zeigen, dass ein 45-jähriger Büroangestellter bei einer Versicherungssumme von 200.000 Euro und einem Vertrag über 20 Jahre ein Sparpotenzial von 1.862 Euro hat, wenn er Raucher ist. Eine 35-jährige Maschinenbauingenieurin, die seit mindesten zehn Jahren nicht raucht, spart im Beispiel 693 Euro bei einer Absicherung von 400.000 Euro über die Laufzeit von 25 Jahren. Die Sparpotenziale sind dabei jeweils für den günstigsten Anbieter im Vergleich gerechnet.