Wir sind der Ansicht, dass sich die Fundamentaldaten für Kupfer, Nickel und Aluminium verbessern, da sich die Nachfrageaussichten durch Elektrofahrzeuge, erneuerbare Energien und Rechenzentren verbessern und das Angebot in Form von Produktionsproblemen oder völligen Produktionskürzungen eingeschränkt wird. Im Folgenden erfahren Sie, wohin sich diese Rohstoffe unserer Meinung nach in der zweiten Hälfte des Jahres 2024 entwickeln werden und welche Auswirkungen dies auf unsere Schwellenländeranleihen-Portfolios haben könnte.

Kupfer: Begeisterung der Anleger auf dem Fahrersitz

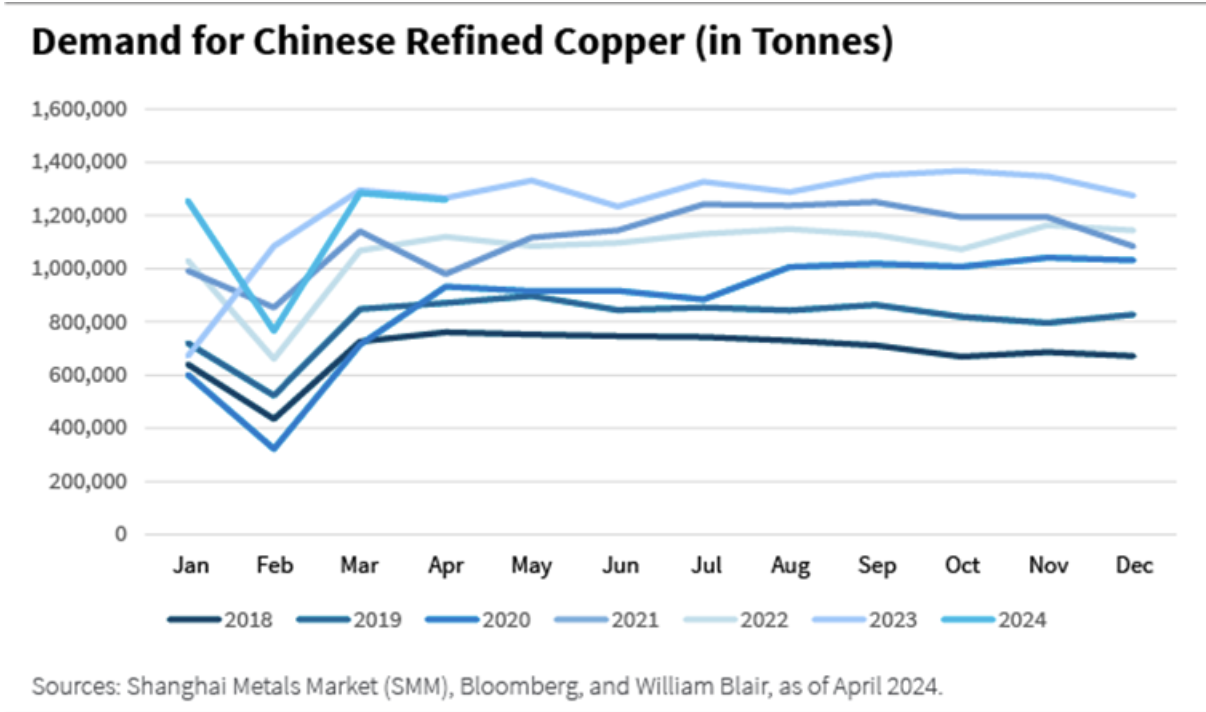

Die Kupfernachfrage bleibt sowohl in China als auch außerhalb Chinas robust, angeheizt durch Investitionen in erneuerbare Energien, Elektrofahrzeuge und Rechenzentren. Chinas Fokus auf den Ausbau von drei Schlüsselsektoren – Elektrofahrzeuge, Solarpaneele und Batterien – hat die Nachfrage nach raffiniertem Kupfer bis April 2024 im Jahresvergleich um 8% ansteigen lassen.

Die Versorgung mit Kupferminen bleibt jedoch schwierig, da die Branche mit sinkenden Erzgehalten, Umwelt- und Regulierungsproblemen und einem allgemeinen Mangel an Projektpipelines zu kämpfen hat. Die Schließung der Kupfermine in Panama im Jahr 2023 hat die Situation noch verschärft und wird das Gesamtangebot an Kupfer im Jahr 2024 um weitere 1,5% bis 2% verringern.

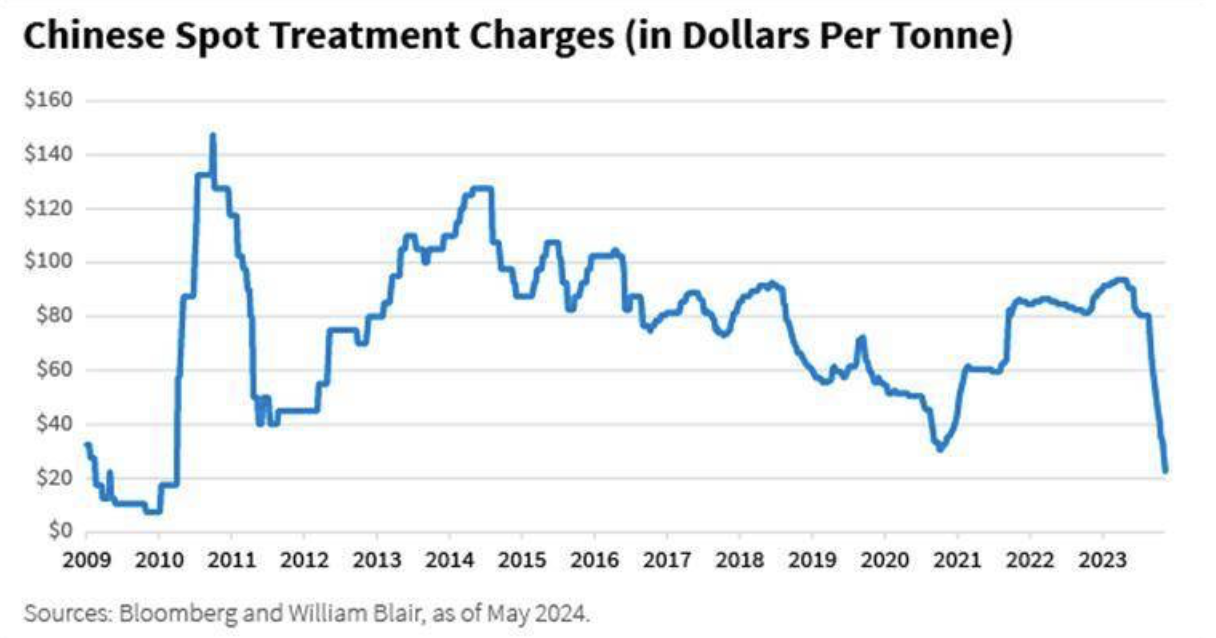

Diese Kombination aus Angebots- und Nachfragefaktoren hat zu einer deutlichen und plötzlichen Verknappung des chinesischen Konzentratmarktes geführt und die Spot- Schmelzpreise auf ein Niveau getrieben, das seit 2010 nicht mehr erreicht wurde.

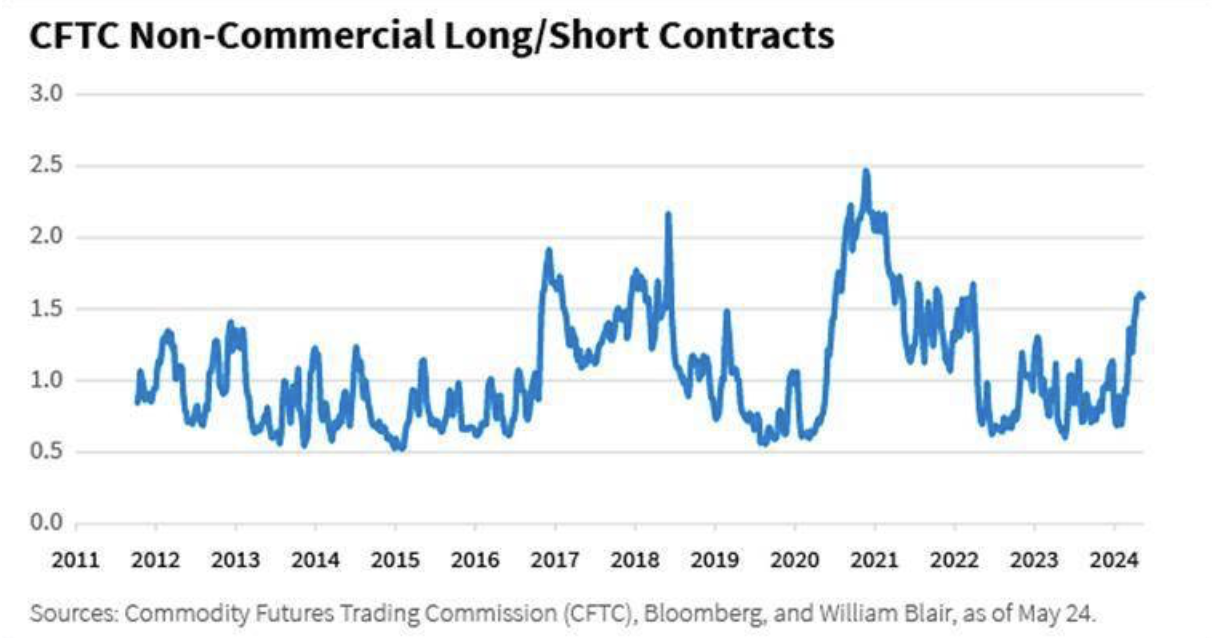

Wir glauben, dass die starke Rallye des Kupfers in diesem Jahr bis zu einem gewissen Grad das Ergebnis einer verstärkten spekulativen Positionierung ist, da die Anleger eine Kupferknappheit erwarten. Die nichtkommerziellen Netto-Long-Positionen an den größten Metallbörsen sind so hoch wie seit drei Jahren nicht mehr, wobei die COMEX, der wichtigste Termin- und Optionsmarkt für den Handel mit Metallen in den Vereinigten Staaten, die Spitze bildet.

Wir gehen jedoch davon aus, dass sich die Fundamentaldaten von Kupfer in der zweiten Jahreshälfte 2024 verbessern werden, da das schwache saisonale Minenangebot die Lagerbestände reduziert und die Marktknappheit verschärft. Eine Produktionskürzung durch die vereinbarten 5% bis 10% der führenden chinesischen Hütten dürfte den Kupferpreisen im weiteren Jahresverlauf neue Unterstützung bieten.

Nickel: Sind die Bären verstummt?

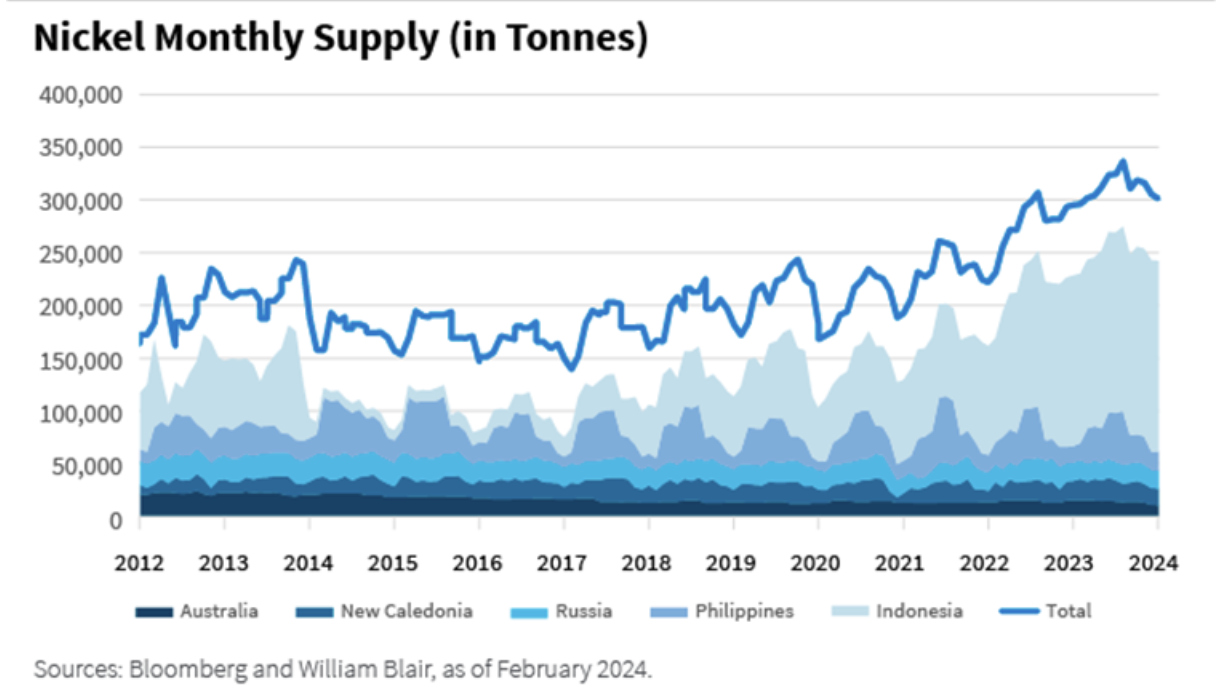

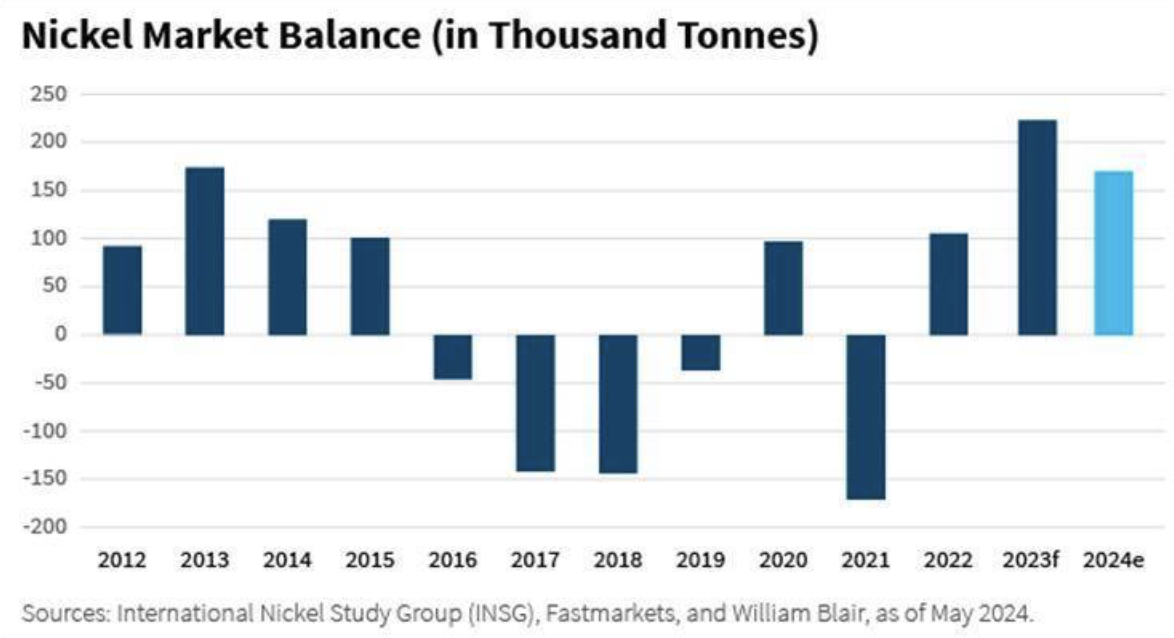

Die Nickelpreise sind im vergangenen Jahr an der Londoner Metallbörse (LME) um 45% und in China um 46% gefallen, was auf einen Angebotsanstieg in Indonesien und China sowie auf Bedenken hinsichtlich der Nachfrage nach Nickel als Ersatz für Batterien in Elektrofahrzeugen zurückzuführen ist. Indonesien steigerte seine Produktion bis 2023 um mehr als 200 000 Tonnen, während China die Umwandlung von Zwischenprodukten in raffiniertes Metall beschleunigte, was zu einer Überversorgung mit Nickel führte.

Die drastische Preiskorrektur Ende 2023 führte dazu, dass in Australien und Neukaledonien in diesem Jahr einige kostenintensive Projekte eingestellt wurden. Diese Kürzungen haben zwar dazu beigetragen, den Überschuss zu verringern, aber aufgrund des anhaltenden Angebotswachstums in Indonesien im Jahr 2024 besteht weiterhin ein Überangebot auf dem Markt.

Das von der LME verhängte Verbot neuer russischer Nickelbestände und die besseren Nachfrageerwartungen für die zweite Jahreshälfte 2024 und darüber hinaus haben den Nickelpreisen ab April dieses Jahres neue Impulse verliehen. Weitere Angebotskürzungen seitens Indonesiens und Chinas in der zweiten Jahreshälfte, mit Plänen zur Kürzung des Angebots um 100 Tausend Tonnen, dürften dazu beitragen, das Abwärtsrisiko für die Nickelpreise zu verringern.

Die obskuren Katalysatoren des Aluminumsektors enträtseln

Der Rohstoff Aluminium ist zwar weithin verfügbar, doch der energieintensive und kostspielige Produktionsprozess macht die Aufrechterhaltung einer stabilen Versorgung schwierig. Es ist unwahrscheinlich, dass die Kürzungen der europäischen Hütten in den Jahren 2021 und 2022, die 2% des weltweiten Angebots entsprechen, rückgängig gemacht werden können, obwohl die Energiekosten in der Region stark gesunken sind. Chinas Probleme mit der Wasserkraft behindern die Fähigkeit des Landes, seine Aluminiumproduktion hochzufahren.

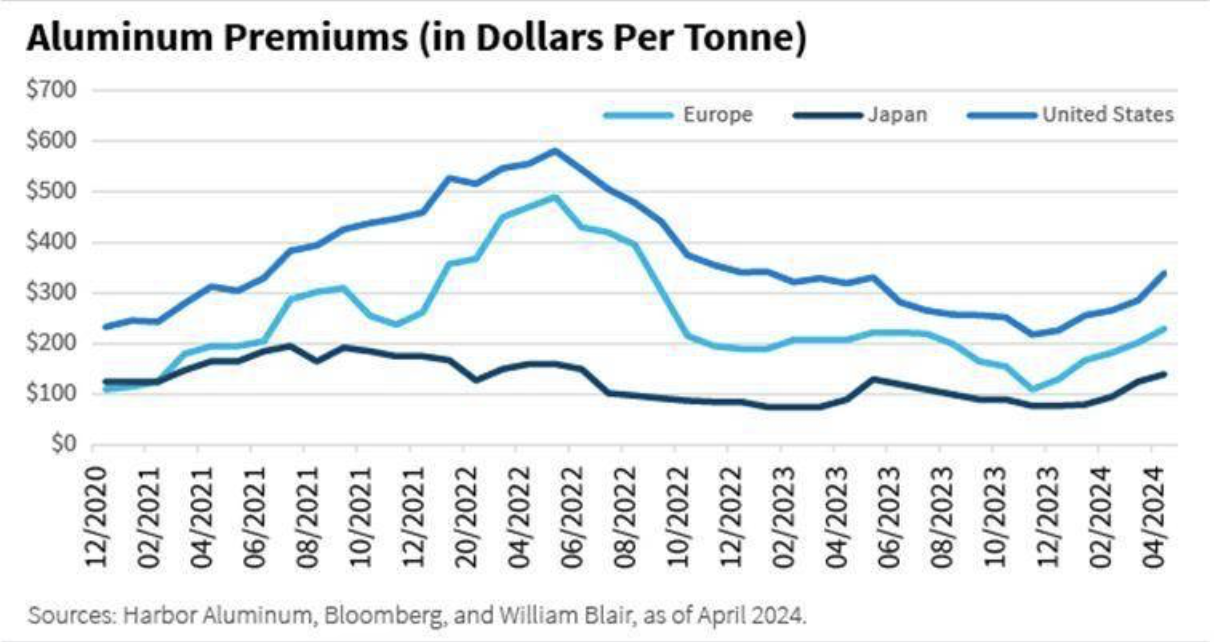

Trotz der schwachen Baunachfrage bleibt die Aluminiumnachfrage in China stabil, unterstützt durch Investitionen in erneuerbare Energien, Kraftfahrzeuge und weiße Ware (d.h. große Haushaltsgeräte) für den Export. Die Verbesserung der Produktionstätigkeit in Verbindung mit dem jüngsten Anstieg der Aluminiumprämien in Europa, den Vereinigten Staaten und Japan deutet darauf hin, dass die Nachfrage außerhalb Chinas steigen könnte.

Beschränkungen der russischen Metallströme in Europa, die sich in einem Verbot des russischen Metallhandels in den Vereinigten Staaten und im Vereinigten Königreich widerspiegeln, und ein Ausschluss neu produzierten Metalls von der LME könnten dazu beitragen, den Markt wieder ins Gleichgewicht zu bringen. Anfang 2024 hatte Aluminium mit 90% der Gesamtbestände den größten Anteil an russischem Metall in den LME-Beständen.

Positionierung unserer Portfolios

Wir sind der Ansicht, dass die Wahrscheinlichkeit besserer Fundamentaldaten und höherer Preise für Kupfer, Nickel und Aluminium ein gutes Zeichen für Anleger in Schwellenländeranleihen ist, da die Länder, die reich an diesen Metallen sind, in der Regel zu den Schwellenländern gehören und zunehmend von deren Produktion und Verkauf profitieren könnten.

Für die Anleger in Unternehmenskredite dürfte sich dies in robusten Kreditgrundlagen wie Margen und Cashflows niederschlagen. Für Anleger in Staatsanleihen könnten der Exportwert und die Steuereinnahmen aus diesen Metallen aufgrund einer höheren Produktion und stabiler Preisaussichten steigen, was zu einer Verbesserung der Fundamentaldaten für Staatsanleihen führen würde.

Autorin Alexandra Symeonidi, CFA, ist Corporate Credit Analyst im Emerging Markets Debt Team von William Blair.