Mit dem Erreichen des Zinsgipfels in den westlichen Volkswirtschaften rücken auch die sogenannten Schwellenländer, Emerging Markets (EMs) wieder verstärkt in den Blick der Investoren. Denn wenn die Zinsen in den USA nicht weiter steigen, erhöht das die Attraktivität von risikoreicheren Anlagen – und dazu gehören Investments in Schwellenländer. Entscheidend ist aber die Auswahl, da nicht alle Emerging Markets zu den Gewinnern des aktuellen Umfelds zählen. Doch es gibt durchaus Länder, die nicht nur von der Zinsseite, sondern auch von geopolitischen Verschiebungen, sich verändernden Wirtschaftsbeziehungen sowie dem grünen Umbau der Wirtschaft profitieren. Sie bieten sich als mögliche Alternative zu Anlagen in China an.

In die engere Auswahl als mögliche Beimischung eines Aktien- oder Rentenportfolios gehören Schwellenländer, die entweder von einer steigenden Zahl an ausländischen Direktinvestitionen (FDIs, Foreign Direct Investments) profitieren könnten, oder die aufgrund ihrer spezifischen Rohstoffvorkommen aus dem grünen Umbau der Wirtschaft Nutzen ziehen – oder beides. Dazu zählen sowohl Länder aus Osteuropa, als auch Asien und Lateinamerika.

In Osteuropa finden sich Länder wie Polen oder Ungarn, die vom Aufbau neuer Produktionsanlagen etwa chinesischer oder auch US-amerikanischer Hersteller profitieren könnten. So baute letztens der US-Chiphersteller Intel im polnischen Breslau. Neue Produktionsstandorte in Osteuropa sind natürlich eng verbunden mit der erfolgreichen Umstellung auf grüne Technologien und der Reduzierung der Abhängigkeit von China in Westeuropa, zum Beispiel in der Automobilindustrie.

Wandernde Lieferketten

Zu den weiteren Profiteuren der Diversifizierung und der Verlagerung von Lieferketten zählt eine Reihe asiatischer Länder. Hier geht es vor allem um die Umsiedlung von Fertigungsanlagen für die Elektronik- oder Halbleiterindustrie. Gute Aussichten haben hier Indien, aber auch Indonesien, Korea und in geringerem Maße Malaysia.

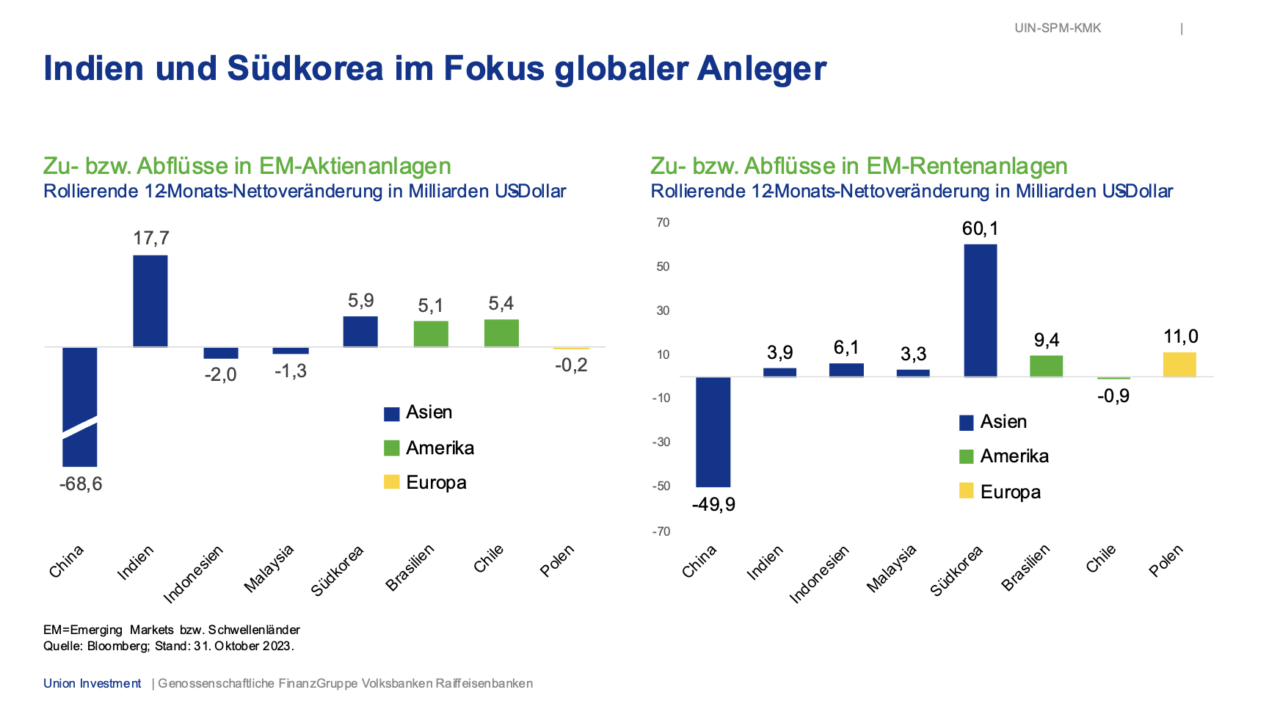

Korea ist eines der stabilsten Schwellenländer und wurde von Anlegern lang als kleine Schwester Chinas gesehen, die angesichts der rasanten Entwicklung im Reich der Mitte ins Hintertreffen zu geraten drohte. Doch inzwischen ist die Wende zum Bessern geschafft und das Land hat als eine Alternative etwa im Batteriegeschäft durchaus neue Chancen. So sind, wenn in Europa günstige Kleinwagen wie der ID 2 von Volkswagen auf den Markt kommen sollten, auch koreanische Batteriehersteller in der Lage, diese auszurüsten. Immer mehr entwickelt sich Südkorea auch als Standort für die Herstellung von Halbleitern im Auftrag von Chipentwicklern. Darüber hinaus ist der südkoreanische Kapitalmarkt sehr liquide, bietet auch sektoral viele Anlagemöglichkeiten und ist momentan günstig bewertet.

Indonesien dürfte sowohl von Lieferkettenverlagerungen wie auch von der Rohstofflieferung für die grüne Transformation der Wirtschaft profitieren. Einige wirtschaftliche Reformbemühungen zielen in die richtige Richtung und führten bereits zu erhöhten Auslandsinvestitionen. Auf der Rohstoffseite verfügt Indonesien über große Nickelvorkommen, die zunehmend auch im Land weiterverarbeitet und erst dann exportiert werden. Indonesien war in den letzten Jahren sehr erfolgreich, möglichst viel der Wertschöpfung im Land zu behalten und gilt dahingehend als Vorbild für viele andere Länder in den EMs. Längerfristig ist diese Positionierung in Schlüsselrohstoffen eine gute Ausgangslage, so dass wir aktuell auf der Aktien- wie auch Rentenseite attraktive Anlagemöglichkeiten sehen.

Indien als Alternative zu China

Bei Indien lassen die vergleichsweise guten Wachstumsaussichten des Landes eine Positionierung als Alternative zu China zu. Der Internationale Währungsfonds (IWF) erwartet etwa ein Wachstum von über sechs Prozent im Jahr 2024. Indien ist eines der wenigen Länder in 2023, die Einkaufsmanager-Indizes um 60 Punkte aufweisen konnten. Viele andere Länder im Rest der Welt fielen unter die 50er-Marke, die eine Abschwächung signalisiert. Durch die Reformen der Regierung von Premierminister Narendra Modi ist das Land robuster geworden. Die Digitalisierung der Wirtschaft und Verwaltung wird vorangetrieben und die Bürokratie effizienter gemacht. So sind etwa Steuern auf Güter und Dienstleistungen zwischen den unterschiedlichen Bundesstaaten vereinheitlicht worden. Auch wird die Steuerbasis durch eine digitale Steuererfassung verbreitert.

Die Verlagerung von Produktionsanlagen westlicher Anbieter aus China zum Beispiel durch den iPhone-Hersteller Apple sind hier nur das Tüpfelchen auf das i. Insgesamt stehen die Chancen für Indiens Wirtschaft gut, wenn die Politik den Reformkurs beibehält. Dann kann Indien auch mittelfristig das Investmentgrade-Durchschnittsrating weiter halten.

Mexiko in herausgehobener Ausgangslage

Mit Blick auf Südamerika ist Mexiko der naheliegendste Profiteur von Fabrikationsverlagerungen aus den USA. Die Lohnkosten liegen hier sogar leicht unter jenen in China, sind also sehr wettbewerbsfähig. Zum anderen ist Mexiko Teil der nordamerikanischen Freihandelszone NAFTA und besitzt eine gute logistische Infrastruktur an der Grenze. Die anstehenden Wahlen sind ein Unsicherheitsfaktor, dürften aber in den Augen unserer Experten kaum ein Ende der derzeitigen moderaten Wirtschaftspolitik bedeuten. Dagegen bleiben weitere regulatorische Eingriffe möglich, wie zuletzt etwa bei Flughafenbetreibern; darum müssen Investments in Mexiko – wie in Schwellenländern generell – engmaschig überwacht werden.

Chile wiederum ist ein potenzieller Gewinner der grünen Transformation, da es große Lithium-Vorkommen besitzt und damit für die Elektrifizierung unentbehrlich ist. Die linksorientierte Regierung geht bislang vergleichsweise moderat vor. Zudem hat das Land eine unabhängige Notenbank, die glaubwürdig handelte und die Zinsen schnell und deutlich anhob, sodass sie nun als eine der ersten Zentralbanken weltweit auch wieder auf einen Zinssenkungskurs umschwenken konnte. Zinssenkungspotenzial besteht auch in Brasilien, wo der Leitzins auf 12,75 Prozent liegt, bei einer Inflationsrate von rund 5,2 Prozent im Jahresvergleich. Ein Nachteil für die brasilianische Wirtschaft ist, dass internationale Freihandelsabkommen fehlen, etwa mit der Europäischen Union. Daher ist Brasilien auch nicht das Land der Wahl, wenn es um eine Verlagerung von Produktionsstätten vor dem Hintergrund des Großmachtwettbewerbs geht. Der Aktienmarkt ist günstig bewertet und könnte Impulse aus dem Abschluss eines solchen Handelsabkommens ziehen. Mit Blick auf den Anleihemarkt ist eine neutrale Gewichtung angezeigt, aber auf der Währungsseite sehen wir in Mexiko und Brasilien weiterhin Chancen.

Die Autoren:

Omar Abu Rashed ist Senior-Portfoliomanager Aktien Schwellenländer und Christian Wildmann ist Senior-Portfoliomanager und Leiter Emerging Markets Renten, beide Union Investment.