Aus dem von BCA Research veröffentlichten Research-Bericht geht hervor, dass die USA 2018 die höchste Zuwachsrate bei Unternehmensanleihen verzeichnet haben, und dass dies eine ernste Gefahr für die Wirtschaft darstellen könnte. Die sich verschlechternden Fundamentaldaten und die eingegangenen finanziellen Risiken deuten sogar auf ein spätzyklisches Umfeld hin, in dem Unternehmen wenig geneigt sind, langfristige Investitionen zu tätigen.

Die Kreditratings sind ein Hindernis, doch die Fundamentaldaten dürften die Kreditqualität der Unternehmen belegen

Anleihen von Schwellenländerunternehmen sind von Natur aus nicht riskanter als solche, die in den gleichen Branchen in Industrieländern begeben werden. Dennoch wirft die enge Beziehung zwischen dem Länderrating und dem Rating eines Unternehmens im gleichen Land die Frage auf, warum die Ratings von Schwellenländerunternehmen eine höhere Abweichung als ihre Pendants in den Industrieländern aufweisen.

Die Erklärung ist einfach: Sie entwickeln sich synchron zum Länderrating ihres Sitzlandes.

Das Länderrating bestimmt sogar die Marge für Höher- oder Herabstufungen des Ratings. So wurden die Ratings von mehr als fünf türkischen Corporate-Emittenten nach der Herabstufung des Länderratings der Türkei auf BB- herabgestuft.

Bonitätsbeurteilungen basieren auf sehr guten Finanzkennzahlen

Andererseits gibt es auch private Emittenten, die höhere Ratings erhalten haben als das Land, in dem sie ansässig sind, wie beispielsweise die Emirates Telecommunications Group. Sie erhielt von S&P ein Rating von AA- (von Moody’s Aa3), das über dem Länderrating der Vereinigten Arabischen Emirate liegt.

Die positive Bonitätsbeurteilung beruht überwiegend auf den hervorragenden Finanzkennzahlen, vor allem auf dem niedrigen Verschuldungsgrad, dem hohen Zinsdeckungsgrad und der soliden Cashposition in der Bilanz.

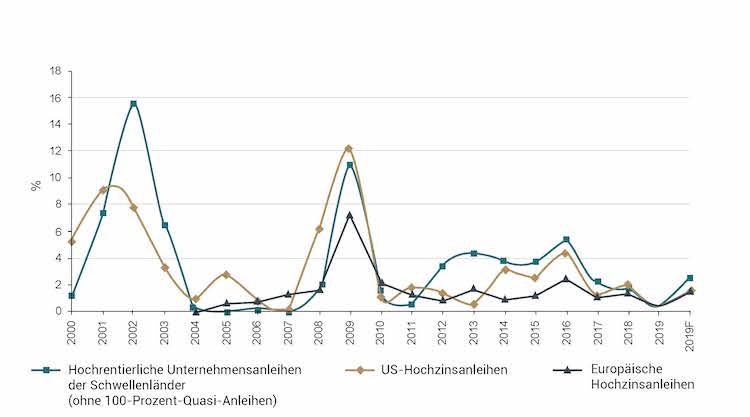

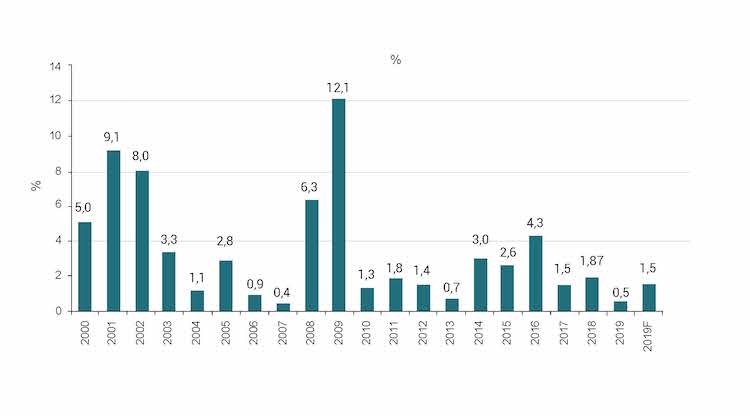

Seite 3: Höhere Spreads – ein Nachteil für Schwellenläderanleihen