Die Ereignisse in der Türkei haben am Montag andere Schwellenländer in Mitleidenschaft gezogen. Währungen mit hohem Beta wie der brasilianische Real, der mexikanische Peso und der südafrikanische Rand gerieten dabei unter Druck. Eine Gefahr der Übertragung auf andere ist wahrscheinlich jedoch übertrieben.

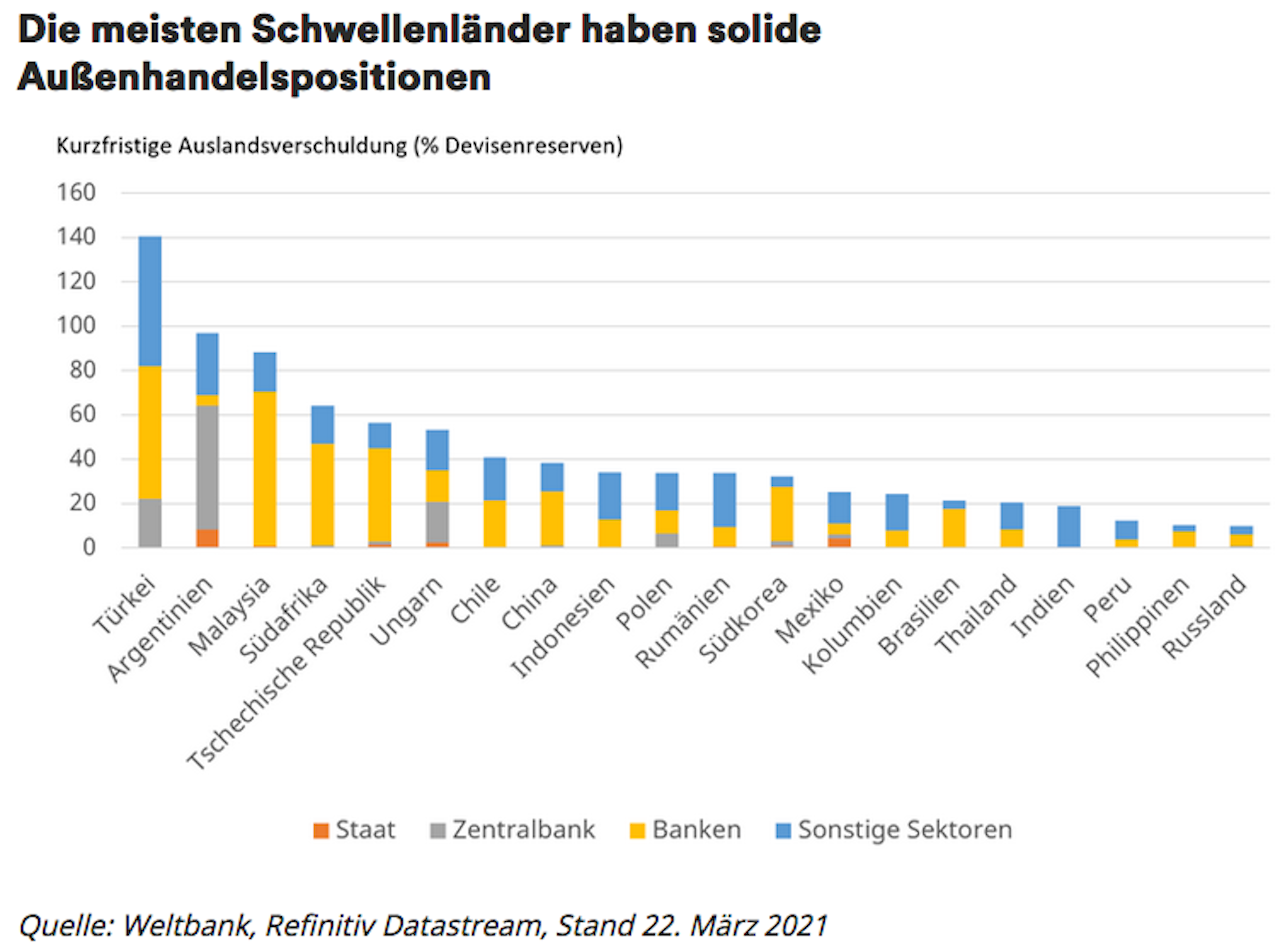

Die Entlassung von Herrn Ağbal ist ein spezifisches Risiko für die Türkei, das bei anderen Schwellenländern kaum passieren wird. Die grundlegenden Außenhandelspositionen sind unterdessen in anderen Schwellenländern generell viel besser. Wie wir Anfang dieses Jahres feststellten, waren die Türkei und Kolumbien die beiden Volkswirtschaften, die sich durch schlechte Außenhandelspositionen auszeichneten. Insgesamt sind andere Schwellenländer jedoch weitaus stabiler und haben keine Probleme mit Devisenreserven wie die Türkei. Wie die folgende Grafik zeigt, machen kurzfristige Fremdwährungsanleihen weniger als die Hälfte der Devisenreserven in der überwiegenden Mehrheit der Schwellenländer aus, die eine Isolierung gegen Ansteckung bieten.

All dies unterstreicht jedoch die Notwendigkeit eines aktiven Managements zur Differenzierung zwischen den Schwellenländern.

Die Autoren sind: David Rees, Senior Emerging Markets Economist; Nicholas Field, Stratege für Schwellenländer-Aktien und Fondsmanager, beide Schroder Investment Management