Er war das Synonym für den Wiederaufbau-Ost: der Solidaritätszuschlag. Jetzt, 30 Jahre nach seiner Einführung, ist der „Soli“ weitgehend Geschichte. Die drastische Erhöhung der Freigrenzen ab dem 1. Januar 2021 auf die Abführung des seit 1991 bestehenden Solidaritätszuschlags bedeutet für 36 Millionen Menschen in Deutschland sein Ende.

Für sie bedeutet dies eine Senkung der Steuerlast und somit effektiv am Ende des Monats mehr Geld im Portemonnaie. Da der Solidaritätszuschlag nicht gänzlich abgeschafft wird, gibt es hierfür neue Berechnungsgrundlagen. Nachdem bislang nahezu jeder einkommenssteuerpflichtige Bürger zur Abgabe verpflichtet war, ändert sich hier zum Jahreswechsel Folgendes:

Auf Bruttojahreseinkommen von Arbeitnehmern bis circa 74.000 Euro (verheiratete bis circa 151.000 Euro) entfällt zukünftig die Erhebung des 5,5-prozentigen Zuschlags auf die Einkommenssteuer vollständig. In einer sogenannten „Gleit- oder Milderungszone“ für Bruttojahreseinkommen bis circa 109.000 Euro (circa 221.000 Euro) wird der Solidaritätszuschlag ansteigend und anteilig, auf darüberliegende Einkommen, unverändert in voller Höhe fällig.

33,7 Millionen Steuerpflichtige profitieren

Umgerechnet auf die Bevölkerung profitieren somit etwa 33,7 Millionen Steuerpflichtige (auch Selbständige) von der vollständigen und rund 2,8 Millionen von der anteiligen Abschaffung des Soli. Für etwa zwei Prozent der Bevölkerung, die über diesen Einkommensgrenzen liegen, ändert sich hingegen, bezogen auf den Solidaritätszuschlag, nichts.

Im Finanzvertrieb ergeben sich durch diese Änderung vielfältige Möglichkeiten, insbesondere im Bereich der Altersvorsorge. Denn für die größte Gruppe der Personen mit einem Jahreseinkommen von 30.000 – bis 40.000 Euro bedeuten die neuen Freigrenzen ein Nettoplus von ungefähr 20 bis 30 Euro pro Monat.

Deutliches Nettoplus beim Lohn

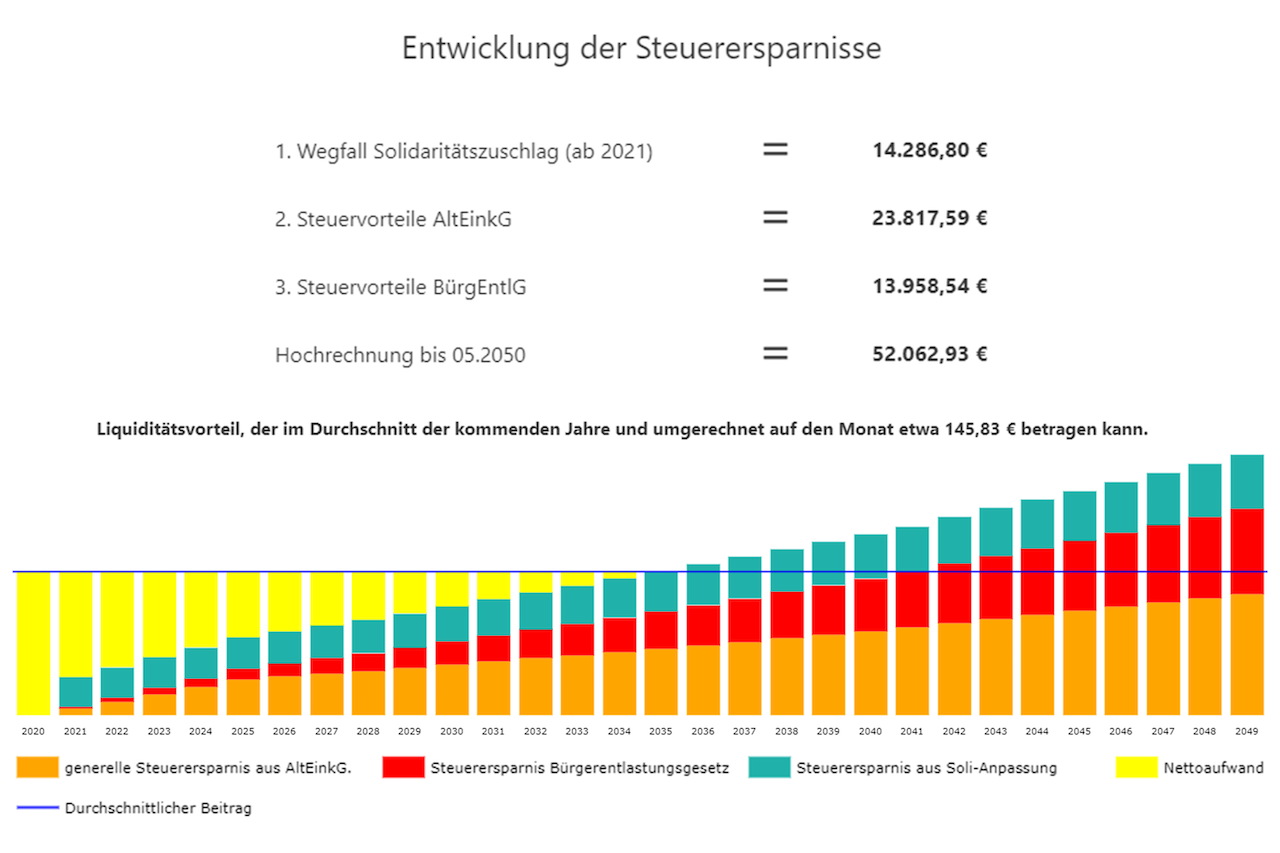

Das kann für einen durchschnittlichen Privathaushalt schon eine ganze Menge ausmachen. Betrachten wir beispielsweise einen 35-jährigen alleinstehenden Angestellten mit einem Bruttoeinkommen von 3.000 Euro, so ergibt sich rechnerisch bis zum Rentenbeginn, unter Annahme einer jährlichen Gehaltssteigerung von zwei Prozent, eine steuerliche Entlastung von insgesamt 14.287 Euro. Umgerechnet auf den Monat ergibt sich so ein durchschnittlicher Liquiditätsvorteil von 37 Euro.

Kunden fällt es noch immer oft schwer, die finanziellen Mittel für eine ausreichend hohe, zusätzliche Altersversorgung und die Sicherung des Ruhestandes aufzubringen – in Zeiten von Corona mehr denn je.

Ist der Vorsorge-Bedarf nach Steuern, Krankenversicherung der Rentner (KVdR) und Inflation geklärt, dann reicht das aktuelle Einkommen bekanntlich oft nicht aus, um die ermittelte Rentenlücke zu schließen. Viele Vermittler platzieren dann mit ungeförderten Produkten nur noch niedrige Sparbeiträge. Nun aber, so ergab unlängst eine YouGov-Umfrage, wollen zwei Drittel der Deutschen den Soli-Betrag in die Altersvorsorge stecken.

Zwei Drittel wollen Soli-Beitrag in Altersvorsorge investieren

Und: Neben dem Plus aus dem Soli-Wegfall können Berater und Vermittler noch zusätzlich Liquidität schaffen. So können sie softwarebasiert entlastende Steuervorteile aus dem Abzug von Rentenversicherungsbeiträgen nach dem AltersEinkünfteGesetz (AltEinkG) und dem BürgerEntlastungsGesetz (BürgEntlG) vorrechnen.

Die Vorteile summieren sich in der breiten Masse auf nochmal rund 50 Euro monatlich, die beispielsweise in die eigene Altersvorsorge angelegt werden können. In obigem Rechenbeispiel wären das noch einmal 108 Euro.

Wird dieser Betrag regelmäßig in steuer- und sozialversicherungsbegünstigte Altersvorsorgeprodukte der Schichten 1 und 2 investiert, führt dies zu einem zusätzlichen Hebel. Dafür eigenen sich beispielsweise die Basisrente oder die betriebliche Altersvorsorge.

Ganz häufig entstehen so monatliche Sparbeiträge von etwa 100 Euro die nahezu vollständig liquiditätsneutral in die eigene Altersvorsorge fließen können. So kann in unserem Beispiel bei einer Direktversicherung ein Altersvorsorgevermögen in Höhe von 112.590 Euro zusätzlich aufgebaut werden. Ein Umsatzturbo für den Vermittler, ein Lückenschließer für den Kunden.

Umsatzturbo für Vermittler

Diese Effekte ermöglichen den Kunden also wesentlich höhere Beitragsleistungen und damit den Beratern einen völlig neuen Beratungsansatz – abseits von reinem Preisvergleich und Billigverkauf. Im Ergebnis ist sogar eine Altersversorgung zum Nulltarif möglich.

Doch wie gelangt der Berater zu nachvollziehbaren Ergebnissen? Nach einer Analyse der finanziellen Verhältnisse – bestmöglich nach DIN 77230 – empfiehlt sich der Einsatz von Förderrechnern, um alle genannten Aspekte übersichtlich und verständlich für den Verbraucher aufzubereiten und um anschließend darzustellen, in welchem Durchführungsweg der höchste Effektivzins erzielt werden kann.

Vorausblickende Vermittler werden das Potenzial erkennen. Deshalb ist es wichtig, sich frühzeitig mit diesem komplexen Thema zu beschäftigen. Um sich entsprechend bei den Bestandskunden und im jeweiligen Regionalmarkt zu positionieren.

Der Autor Hubertus Schmidt ist Gründer und Geschäftsführer des Anbieters von Finanzberatungs-Software, Finanzportal24 GmbH