Ein zunehmendes Verbrauchervertrauen, eine allmählich sinkende Inflation sowie ein prognostizierter Anstieg der Einzelhandelsumsätze verheißen somit gute Aussichten für Konsumenten, Einzelhändler und Investoren, heißt es in einer Mitteilung von Savills.

Höhere Ausgaben werden demnach dazu beitragen, dass sich die Gewinnspannen der Einzelhändler erholen und sie ihre Expansionspläne vorantreiben, was wiederum eine erhöhte Flächennachfrage nach sich ziehen würde. Diese Faktoren werden laut Savills entscheidend sein, um das Interesse der Investoren in diesem Sektor zu steigern und das Investmentvolumen in dem Segment zu erhöhen.

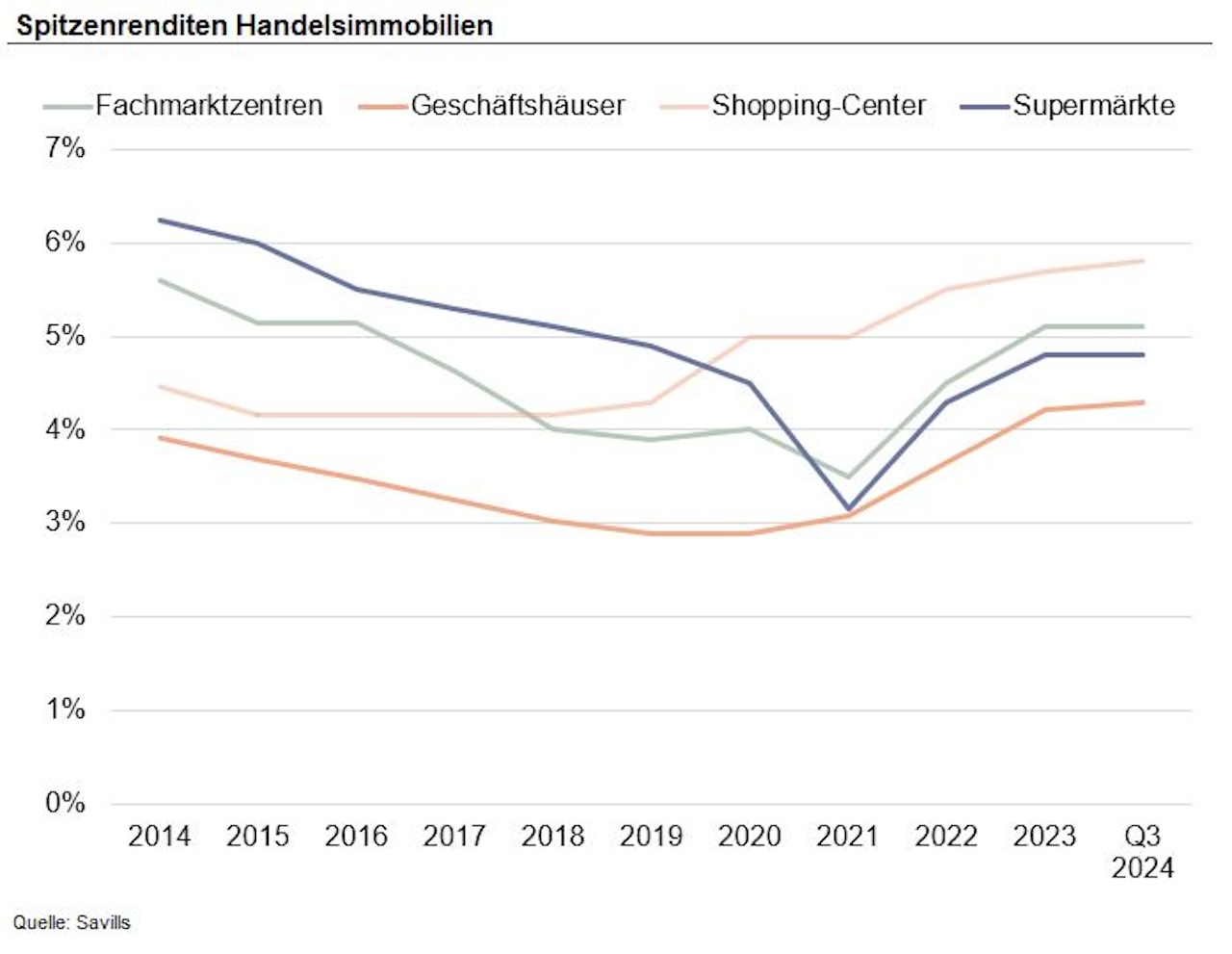

Im zweiten Quartal 2024 lagen die Spitzenrenditen für europäische Supermärkte bei durchschnittlich 5,90 Prozent, für Fachmarktzentren bei 5,94 Prozent und für Einkaufszentren bei 6,25 Prozent. Gemeint sind damit die Renditen (Verhältnis von Jahresnettomiete zu Kaufpreis) bei erstklassigen Objekten. Bis Ende 2021 waren sie auf ein deutlich geringeres Niveau gefallen (siehe Grafik).

James Burke, Director für Global Cross Border Investment bei Savills, erklärt: „Obwohl das derzeit begrenzte Angebot die Anzahl der Transaktionen dämpft, werden die Marktaktivität von Sale-and-Leaseback-Deals sowie Fusionen und Übernahmen gestützt. Wir gehen davon aus, dass die Renditen für Supermärkte voraussichtlich bis Ende des Jahres stabil bleiben und sich 2025 verfestigen, sofern die Zinssätze in Europa sinken und die Investoren ihre Aktivitäten am Markt erhöhen.“ Im umgekehrten Verhältnis bedeutet dies auch: Die Preise stabilisieren sich.

Nahversorgung im unmittelbaren Wohnumfeld immer wichtiger

Larry Brennan, Head of European Retail Agency bei Savills, fügt hinzu: „Wir beobachten eine zunehmende Verbraucherpräferenz hin zu Convenience und kleineren Stores. Viele Einzelhändler konzentrieren sich daher vermehrt auf stadtnahe ‚Express‘-Shops und verkleinern ihre Hypermarktformate.“

Convenience-Stores, die mit Pandemiebeginn zunehmen an Bedeutung gewonnen haben, ermöglichen es den Verbrauchern, kleinere und häufigere Einkäufe in der Nähe ihres Wohnorts zu tätigen. „Entsprechend wird der Nahversorgungseinkauf im unmittelbaren Wohnumfeld immer wichtiger, was bei einigen Händlern dazu führt, ihre besonders großflächigen Formate zu überdenken“, sagt Brennan.

Oligopol in Deutschland

Trotz der zuletzt stagnierenden Wirtschaft bleiben Nahversorgungsimmobilien dank der grundlegenden Stabilität des Lebensmitteleinzelhandels weiterhin ein attraktives Investment für Investoren, so Savills. In Deutschland konnten die großen Handelsunternehmen ihr Filialnetz in den vergangenen Jahren weiter ausbauen, wobei sich das Wachstum auf die vier größten Unternehmen – Edeka, Rewe, Schwarz und Aldi – konzentriert, was das Oligopol der Branche unterstreiche, sagt Daniel Kroppmanns, Director und Head of Retail Agency bei Savills Deutschland.

„Weitere Expansionen werden jedoch zunehmend schwieriger, da der Markt weitgehend gesättigt ist, Flächen knapp werden und baurechtliche Restriktionen sowie eine gehemmte Neubauaktivität die Entwicklung neuer Standorte erschweren“, erklärt er und ergänzt: „Angesichts der sich verengenden Expansionsmöglichkeiten richtet sich der Fokus vieler Supermärkte daher zunehmend auf die Umgestaltung und den Ausbau bestehender Filialen. Zudem sind gemischt genutzte Entwicklungen eine weitere Möglichkeit für Einzelhändler, sich in zentrumsnahen Lagen neue Standorte zu sichern.“