Donald Trump hat häufig Handelsungleichgewichte als ein zentrales Sorgenkind bezeichnet. Die Handelsdefizite der USA (d. h. die Importe übersteigen die Exporte) gegenüber den Handelspartnern geben daher Aufschluss darüber, welche Länder höhere Zölle fürchten müssen.

China, die Europäische Union (EU) und Mexiko stehen ganz oben auf der Liste, doch weitere Länder könnten ins Visier geraten, darunter verschiedene asiatische Exportwirtschaften. So haben die USA gegenüber mehreren Volkswirtschaften in der Region große Handelsdefizite.

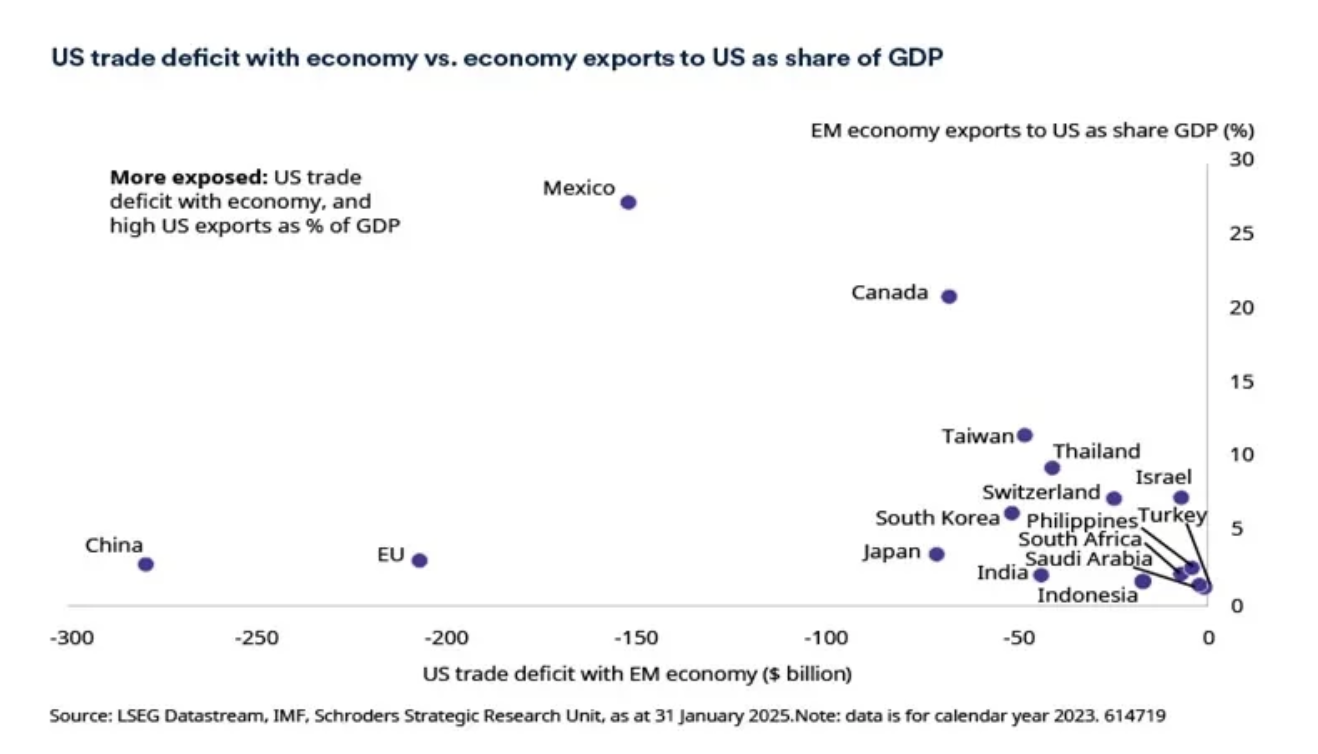

Spielen die Zölle für diese Volkswirtschaften eine Rolle? Für die in die USA exportierenden Länder ist ausschlaggebend, welchen Anteil die US-Exporte am BIP ausmachen. Mexiko und Kanada sind in dieser Hinsicht am stärksten gefährdet und asiatische Exporteure, wie Taiwan und Thailand, sind ebenfalls betroffen.

In der folgenden Grafik wird das Handelsdefizit – als Indikator für das Risiko möglicher US-Zölle – der Abhängigkeit der einzelnen Volkswirtschaften von den USA durch Exporte gegenübergestellt. Besonders bedroht wären demnach Mexiko und Kanada, aber auch China sowie die EU könnten betroffen sein, wenn auch in einem geringeren Ausmaß.

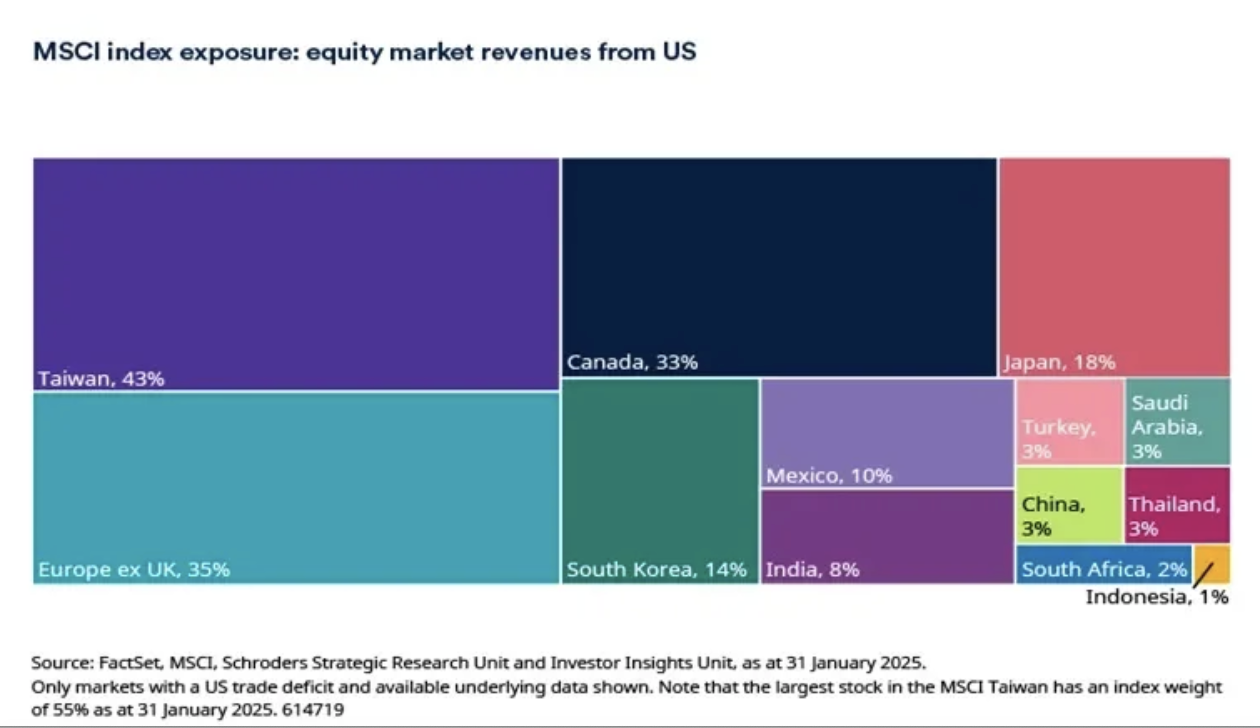

Diese Betrachtung ist wichtig, für Aktienanleger gibt es eine aussagekräftigere Messgröße. Aktienanleger sollten überprüfen, wie stark die Einnahmen der jeweiligen Aktienmärkte von den USA abhängen. Diese Grafik stellt die Aktienmärkte jener Volkswirtschaften in den Fokus, gegenüber denen die USA ein Handelsdefizit aufweisen, und zeigt auf, wie hoch die in den USA generierten Einnahmen jeweils sind.

Taiwan sticht in dieser Hinsicht heraus. Mikrochips sind hier das wichtigste Exportgut, und Taiwan ist weltweit der einzige führende Chiphersteller. Infolgedessen könnte man annehmen, dass eine so strategisch wichtige Ressource von den Zöllen befreit oder entlastet werden könnte, dies ist jedoch nicht garantiert.

Was bedeutet das für Aktienanleger weltweit? Angesichts des Risikos weiterer Zölle, einer möglichen Eskalation und der Aussicht auf Gegenzölle oder nichttarifäre Handelshemmnisse darf das Potenzial für Marktvolatilität nicht unterschätzt werden.

Sowohl die Lieferketten von US-amerikanischen als auch von internationalen börsennotierten Unternehmen könnten beeinträchtigt werden. Unternehmen in den Zielländern könnten sich zudem mit einer geringeren Wettbewerbsfähigkeit oder einem eingeschränkten Marktzugang konfrontiert sehen. Eine mögliche Umlenkung des Handels von den USA weg könnte zu Spillover-Effekten für Unternehmen in anderen Teilen der Welt führen. Das Gleiche könnte für US-Unternehmen im Falle von Vergeltungsmaßnahmen zutreffen. Für die betroffenen Unternehmen wird es entscheidend sein, in welchem Maße sie die höheren Zölle weitergeben können. Es mag einige Unternehmen geben, die von den Zöllen unberührt sind oder sie besser verkraften können als andere.

Gewinnt der US-Dollar in Folge der gegen die Partnerländer verhängten Zölle gegenüber der jeweiligen Landeswährung an Wert, so könnte sich dies negativ auf jene in US-Dollar denominierten Erträge auswirken, die in den Aktienmärkten der jeweiligen Partnerländer generiert wurden. Der Dollar ist genauso für multinationale US-Unternehmen mit internationalen Einnahmen von Bedeutung. So werden die Einnahmen der Unternehmen im S&P 500 nur zu etwa 59 % im Inland erzielt. US-Unternehmen erwirtschaften also über 40 % ihrer Einnahmen im Ausland. Zusätzlich zu den Auswirkungen der Währungsumrechnung könnten diese Unternehmen auch von Vergeltungszöllen oder -maßnahmen betroffen sein.

Zusammenfassend lässt sich sagen, dass einige Volkswirtschaften möglicherweise stärker von Zöllen bedroht sind, aber es ist wichtig, die Risiken und Unterschiede zwischen Volkswirtschaften, Märkten und einzelnen Unternehmen zu verstehen.