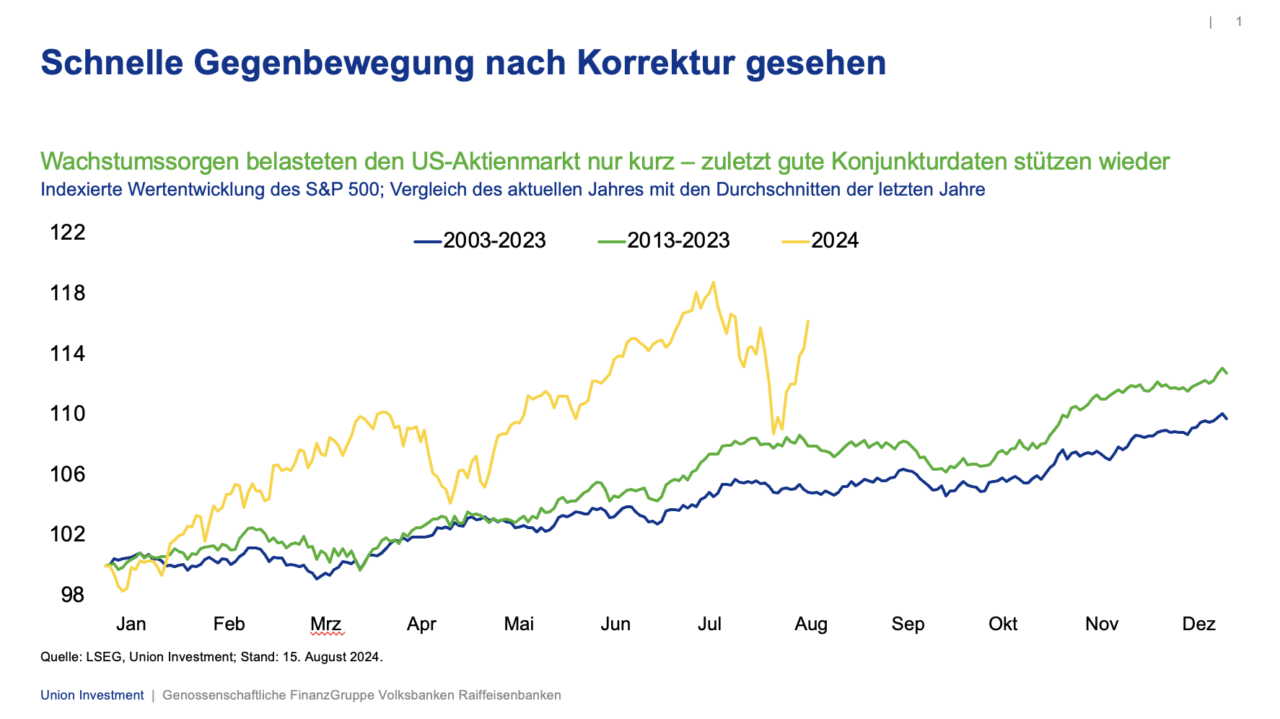

Herr Bauer, nach einem sehr erfreulichen ersten Halbjahr an den Kapitalmärkten korrigierten die Börsen Ende Juli und Anfang August, um sich dann wieder zu erholen. Was hat sich an den Treibern für die Marktentwicklung geändert?

Bauer: Die ersten Monate des Jahres war vor allem von Inflationssorgen geprägt, die nun Wachstumssorgen Platz gemacht haben. Seit dem überraschend schwachen US-Arbeitsmarktbericht Anfang August sowie schwächeren Frühindikatoren – sowohl in den USA wie in Europa – werden am Markt ökonomische „Bad News“ nicht mehr automatisch als „Good News“ bewertet. In der ersten Jahreshälfte war das anders: Ein schwächeres Wachstum hatte damals noch Spielraum für sinkende Inflation und damit sinkende Zinsen eröffnet, was die Märkte stützte. Nun werden schwächere Konjunkturdaten als Hinweis auf eine mögliche Rezession und damit sinkende Unternehmensgewinne interpretiert. Wir gehen jedoch davon aus, dass die US-Wirtschaft weiter wächst und es zu keinem Einbruch kommt.

Welche Rollen spielen eher kurzfristige Treiber?

Bauer: Hier ist die Positionierung der Investoren zu nennen. Die Investoren hatten hohe, teilweise sehr optimistische Erwartungen in die rasche Ummünzung von Investitionen in Künstliche Intelligenz (KI) in echte Unternehmensgewinne. Das führte zu einem „Gedränge“ bei Tech- und KI-Werten. Eine Korrektur war überfällig und ist gesund. Auch hat die überraschende Zinserhöhung der japanischen Notenbank zu Turbulenzen geführt. Der Yen wertete massiv auf gegenüber allen Handelspartnern und die internationalen Investoren, die sich zuvor in Yen verschuldet hatten, waren zur Liquidation ihrer Positionen in Aktien und anderen höher rentierenden Wertpapieren gezwungen.

Wie beurteilen Sie aktuell das Umfeld?

Bauer: Aus unserer Sicht ist die vom Markt antizipierte Wachstumsabschwächung übertrieben. Wir erwarten weiter robustes Gewinnwachstum. Die US-Wirtschaft dürfte nicht in eine Rezession abrutschen, weil der Arbeitsmarkt insgesamt stabil bleibt. Die jüngsten Daten wurden durch zahlreiche Neu- oder Wiedereinsteiger in den US-Arbeitsmarkt ungünstig verzerrt. Investoren sollten aber besonderes Augenmerk auf die Daten zu Neueinstellungen und Entlassungen behalten, um zu sehen, ob der Arbeitsmarkt und damit der für das Wachstum wichtige Konsum robust bleiben. Da wir dies erwarten, sind die bis zu vier Senkungsschritte, die im Zinsmarkt bis zum Jahresende eingepreist werden, zu ambitioniert. Wir prognostizieren nur zwei Senkungsschritte der US-Notenbank Fed sowie zwei weitere Schritte bei der Europäischen Zentralbank bis Ende 2024.

Welche Bedeutung haben die vielen geopolitischen Risiken für die Anlagestrategie?

Bauer: Obwohl die Ukraine in Russland Geländegewinne erzielt hat und die Situation im Nahen Osten sehr angespannt bleiben dürfte, erwarten wir in beiden Fällen keine Eskalation der kriegerischen Handlungen über das bisherige Niveau hinaus. Auch mit Blick auf Taiwan ist es unwahrscheinlich, dass sich China das Land in nächster Zeit einzuverleiben versucht. Eine Eskalation im russisch-ukrainischen Krieg dürfte sich vor allem auf europäische Anlagen belastend auswirken, während ein Regionalkrieg im Nahen Osten zu einem Anstieg des Ölpreises führen dürfte. Aktienseitig sehen wir insbesondere den US-Markt weniger stark betroffen von einer möglichen Eskalation im Nahen Osten, da viele Technologieaktien wenig Geschäfte im Nahen Osten unterhalten und auch kaum von steigenden Rohstoffkosten getroffen wären. Die US-Präsidentschaftswahl wiederum dürfte zu einem volatileren Marktgeschehen beitragen.

Was sind die kurzfristigen Ableitungen auf die verschiedenen Anlageklassen?

Bauer: Die Verkaufswelle bei Technologietiteln hat gute Einstiegsmöglichkeiten geschaffen. Ohne einen geopolitischen, externen Schock spricht das makroökonomische Umfeld im vierten Quartal für steigende Aktienkurse in der Breite: Das Wachstum bleibt solide, beschleunigt sich aber nicht, während sich die Inflation stabilisieren dürfte. Ein Umfeld, in dem Wachstum tendenziell wieder ein knapperes Gut wird, spricht für Wachstumstitel – nicht zuletzt, weil zinsseitig kaum Druck auf die Bewertung zu erwarten ist. Unsere Einschätzung wird durch Stimmungs- und Positionierungsindikatoren gestützt. Die Sorgen sind begründet, dass die KI-Investitionen von Tech-Unternehmen mehr Zeit brauchen dürften, bis sie sich auszahlen. Wir glauben aber fest daran, dass diese Auszahlungsphase tatsächlich kommen wird. Auch dürfte das operative Geschäft von KI-nahen Unternehmen weiter gut laufen. Einige Unternehmen können dabei von einem neuen Produktzyklus profitieren. Andererseits behalten substanzstarke, defensive Papiere etwa aus dem Gesundheits- oder Versorgersektor ihre Berechtigung im Portfolio, da sie im Fall einer schärferen Abschwächung der Konjunktur stabilisierend wirken dürften.

Wie sieht es auf der Rentenseite aus?

Bauer: Da mehr Zinssenkungen am Markt eingepreist werden als gerechtfertigt, erwarten wir eine teilweise Auspreisung der Zinssenkungsfantasie. Das lässt einen leichten Renditeanstieg an den Staatsanleihemärkten erwarten. Wir raten daher, nicht zuviel Duration im Portfolio zu halten. Was die Verschuldungsniveaus der Staaten betrifft, haben sich in den jüngsten Marktturbulenzen US-Staatsanleihen einmal mehr als „sicherer Hafen“ gezeigt. Der Markt hegt derzeit also keine großen Sorgen vor einem zu hohen Schuldenniveau. Allerdings könnte der Markt mittel- bis längerfristig höhere Laufzeitprämien bei Staatstiteln von Ländern mit höherer Verschuldung einpreisen. Nach wie vor geringe Risiken sehen wir bei Unternehmensanleihen mit guter bis sehr guter Bonität.

Und auf der Rohstoffseite?

Bauer: Nach dem Preisrückgang bei Industriemetallen gehen wir von einer Stabilisierung aus. Die zugrundeliegenden Nachfrage- und Angebotstrends sprechen weiter für Metalle wie Kupfer. Der Goldpreis wird in erster Linie durch die geopolitischen Spannungen sowie Käufe von Notenbanken gestützt. Sollte es zu einer Eskalation im Nahen Osten kommen, dürfte vor allem der Ölpreis profitieren, in dem sich bereits wieder eine leichte geopolitische Risikoprämie zeigt. Gold und Öl können in einem breit gestreuten Portfolio also eine gewisse Absicherung für den Krisenfall bieten. In unserem Basisszenario gehen wir aber nicht von einer Eskalation aus.