Anlegerinnen und Anleger, die einen starken Fokus auf US-Aktien haben – nicht zuletzt etwa aufgrund von Investments in globale Indexfonds, deren US-Anteil in den letzten Jahren immer weiter angestiegen ist –, sollten darüber nachdenken, mit einem Teil ihres Portfolios auch auf währungsgesicherte Strategien zu setzen.

Abbau von Carry-Trades als Hauptursache für Turbulenzen

Um der Ursache für die veränderten Entwicklungen rund um den US-Dollar auf die Spur zu kommen, muss man zunächst nach Japan schauen: Anfang August verloren japanische Aktien fast 20 Prozent ihres Wertes, nachdem der japanische Yen aufgrund der überraschenden Zinserhöhung der Bank of Japan und aufkeimender US-Rezessionsängste über 6 Prozent an Wert gewonnen hatte. „Die Turbulenzen waren nicht nur auf Asien begrenzt, sondern haben weltweit die Aktienmärkte mit nach unten gerissen. In dieser Phase der Risikoaversion ist der US-Dollar schwächer geworden und nicht stärker, wie man hätte erwarten können“, erklärt Ökonom Galler.

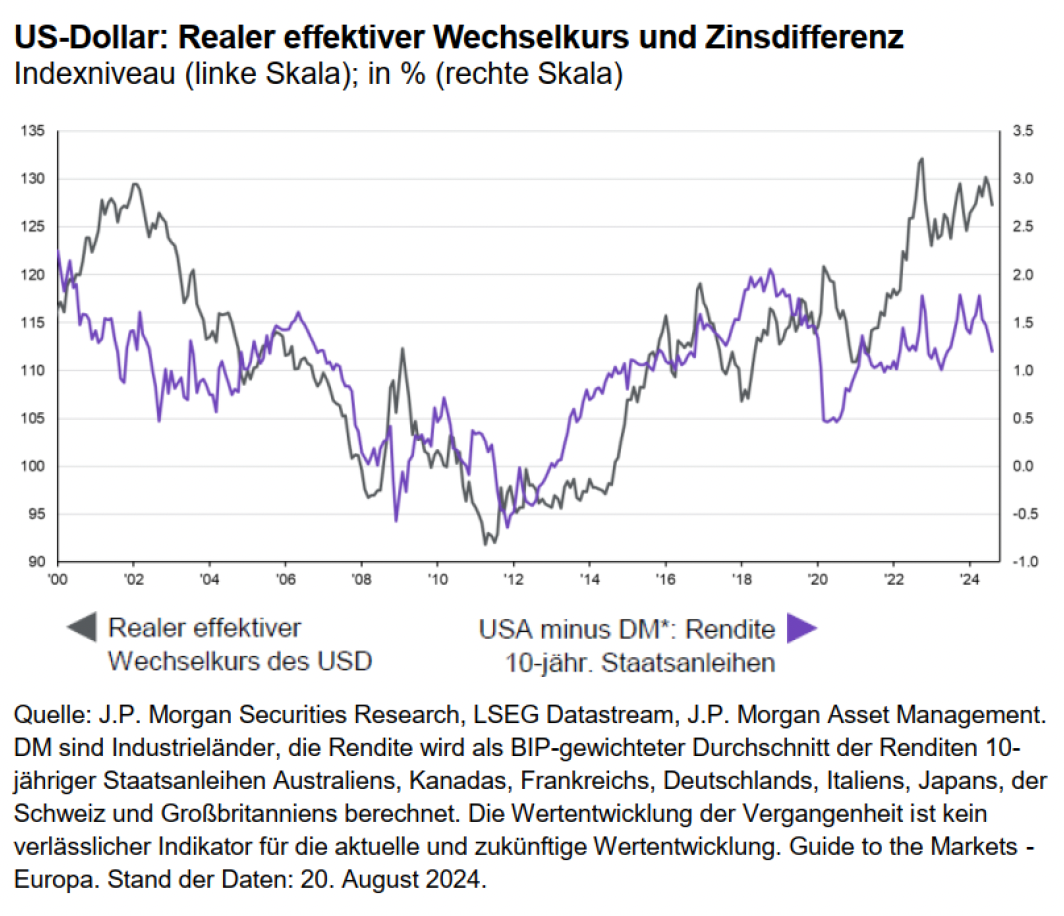

Die Ursache der Turbulenzen lag demnach im Abbau des sogenannten „Carry-Trades“. Dabei werden klassischerweise Investments in einer Hochzinswährung mit Kapital oder Kredit aus einer Niedrigzinswährung finanziert. „Der wachsende Zinsvorsprung des US-Dollarraumes gegenüber Japan hat den US-Dollar in den letzten Jahren zu einem bevorzugten Investmentziel für den Carry-Trade werden lassen. Das Gesamtvolumen von Yen-finanzierter Auslandsinvestments wird auf 4 Billionen US-Dollar geschätzt, ein signifikanter Anteil davon in US-Aktien und Anleihen. Das birgt Risiken für den Außenwert der US-Währung“, führt Tilmann Galler aus.

Historisch gesehen seien die USA ein Kapitalexporteur, der Risiken im Ausland suchte. „Wann immer die Risikoaversion zunahm, floss dieses Geld in die Heimat zurück und stärkte den US-Dollar. Nach der globalen Finanzkrise ist es allerdings komplizierter geworden. Neben dem Carry-Trade haben große Ersparnisse aus aller Welt, insbesondere aus Ländern ohne ausgeprägten inländischen Kapitalmarkt, ihren Weg in die USA gefunden – und hier vor allem an die US-Aktienmärkte, die seit 2012 eine sehr positive Wertentwicklungen aufzuweisen haben“, erklärt Galler. Die internationale Netto-Investment Position der USA sei dadurch in den letzten zwölf Jahren tief ins Minus gerutscht. Die erhöhte Nachfrage nach US-Vermögenswerten habe auch den realen Wechselkurs des US-Dollars auf den höchsten Stand seit 20 Jahren katapultiert. Im Krisenfall dürfte deshalb der Nettorückfluss in die USA kaum noch eine Rolle spielen.

US-Zinsvorsprung schrumpft – Anleger sollten währungsgesicherte Strategien berücksichtigen

Auf der Zinsseite beginne sich nun das Blatt zu wenden. „Die Bank of Japan erhöht die Zinsen, während die Federal Reserve auf Zinssenkungen umschwenkt – der US-Zinsvorsprung beginnt zu schrumpfen. Dieser Trend würde sich sogar noch beschleunigen, sollte die US-Wirtschaft in den kommenden Quartalen in eine Rezession abrutschen“, sagt Kapitalmarktexperte Galler. In diesem Szenario wären kräftige Leitzinssenkungen der Federal Reserve die Folge. „Der globale Carry-Trade würde wahrscheinlich implodieren und zu Verkäufen im US-Dollar führen. Ob die ‚Sichere-Hafen-Käufe‘ der Investoren ausreichen, um die Abflüsse zu kompensieren, ist deshalb mehr als fraglich“, so Galler weiter.

Durch die starke Wertentwicklung von US-Investments in den letzten zwölf Jahren ist in vielen Portfolios die US-Dollarposition kräftig angewachsen. Der Anteil von US-Aktien im MSCI AC World Index beispielsweise ist von 45 Prozent auf jetzt 65 Prozent gestiegen. „Da nun der US-Dollar langsam seine Funktion als sicherer Hafen einzubüßen scheint, ist es sinnvoll, einen Teil des Dollarrisikos durch den Einsatz von währungsgesicherten Strategien zu reduzieren“, folgert Tilmann Galler im Hinblick auf die Geldanlage. Die kommenden Zinssenkungen in den USA und das schrumpfende Zinsdifferential hätten auch den zusätzlichen Vorteil, dass die Kosten der Währungssicherung fielen.