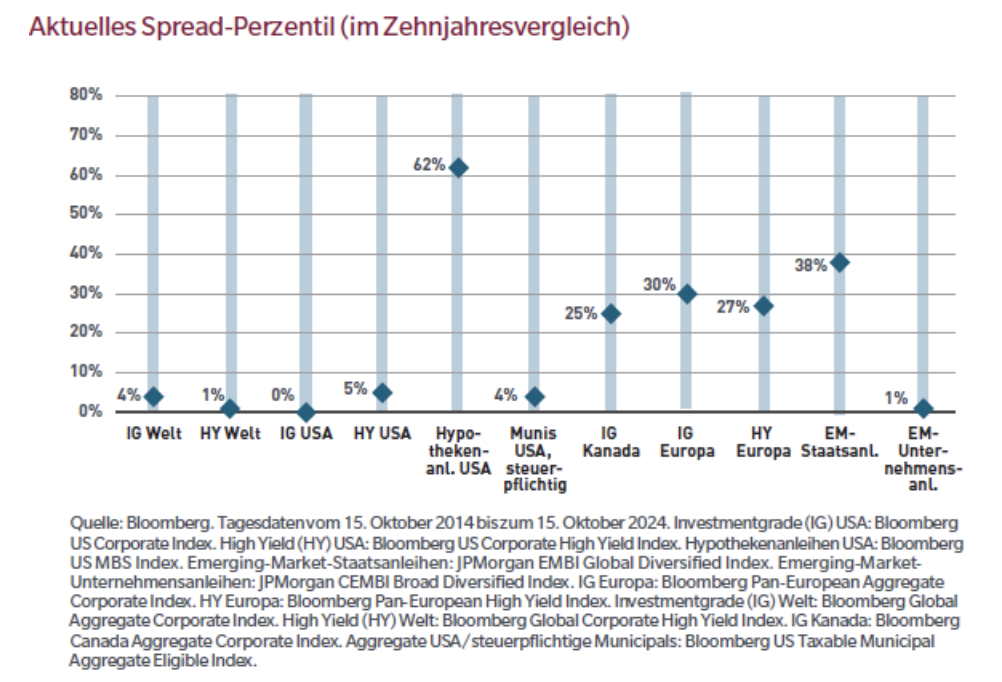

„Zweifellos sind viele Unternehmensanleihen weltweit derzeit hoch bewertet. So liegen die Spreads für US-Investmentgrade-Titel mit zurzeit etwa 80 Basispunkten deutlich unter ihrem 5-Jahres- Durchschnitt von 118 Basispunkten. Andere Marktsegmente sind ebenfalls teuer; die Spreads vieler Anleihen erscheinen nicht sehr hoch. Im Zehnjahresvergleich liegen sie bei Investmentgrade-Anleihen, High Yield, steuerpflichtigen US-Kommunalanleihen und Schwellenländer-Unternehmensanleihen fast im untersten Perzentil. Im historischen Vergleich sind sie in der Tat außerordentlich eng (siehe Abbildung).

Trotz der engen Spreads rechnen wir weiter mit hohen Gesamterträgen. Die Auswirkungen der Zinssenkungen, der attraktive Carry und nicht zuletzt das Alpha, also ein Mehrertrag durch aktives Management, dürften im nächsten Jahr die Wertentwicklung bestimmen. Die Ausgangslage erscheint gut, da die Gesamtrenditen hoch sind. So beträgt die Rendite amerikanischer Investmentgrade-Unternehmensanleihen zurzeit 5,12 Prozent (Quelle: Bloomberg US Corporate Index, Stand: 29. Oktober 2024). Im Vergleich zur Vergangenheit rechnen wir daher mit höheren laufenden Erträgen. Erträge können durch Spread- und Zinsänderungen hinzukommen. In einem Szenario, in dem die Renditen aufgrund von Leitzinssenkungen fallen und die Spreads stabil bleiben, scheinen uns auf Sicht eines Jahres hohe einstellige Erträge möglich.“