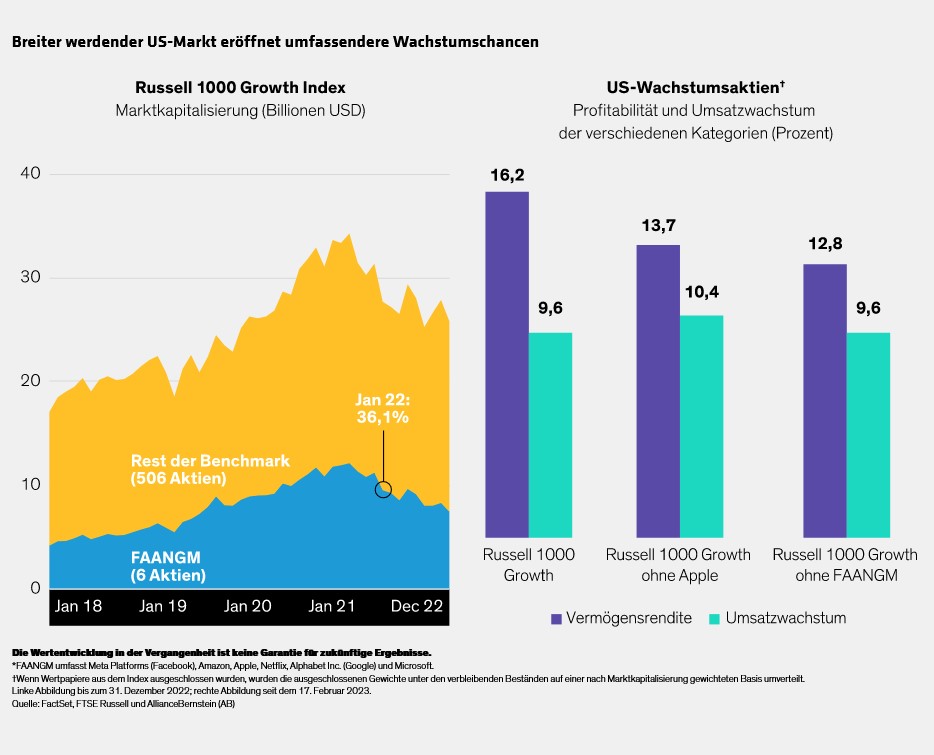

US-Wachstumswerte wurden beim letztjährigen Abschwung hart getroffen, wobei die Mega-Caps für fast die Hälfte des Marktrückgangs verantwortlich waren. So haben die sogenannten FAANGM-Aktien – Meta Platforms (Facebook), Apple, Amazon, Netflix, Alphabet Inc. (Google) und Microsoft – die Wertentwicklung des Marktes mehrere Jahre lang dominiert und machten auf ihrem Höchststand im Januar 2022 insgesamt 36 Prozent der Russell-1000-Growth-Benchmark aus. Ende letzten Jahres belief sich dieser Anteil jedoch nur noch auf 29 Prozent (siehe Abbildung).

Diese veränderten Marktstrukturen eröffnen Chancen für Anleger, die bei einem geringeren Benchmark-Risiko nun ein breiteres Spektrum an Erholungskandidaten abdecken können.

Größerer Pool für Wachstumsanleger

Zwar liegt das Gesamtgewicht der größten Unternehmen noch immer über dem Niveau vor der Pandemie. Doch wenn die Marktkapitalisierung von Aktien im Gesamtwert von 7 Billionen US-Dollar nur um einige wenige Prozentpunkte sinkt, öffnet das die Tür für ein breiteres Spektrum von Unternehmen mit widerstandsfähigen Geschäftsmodellen, solider Profitabilität und attraktiven Wachstumsaussichten, deren Aktien auch in konjunkturell schwierigen Zeiten eine gute Wertentwicklung aufweisen können.

Die Marktdaten zeigen, dass solche Merkmale auch abseits der Mega-Caps zu finden sind. Mitte Februar 2023 beispielsweise erzielte der Russell 1000 Growth eine Vermögensrendite von 16,2 Prozent und ein Umsatzwachstum von 9,6 Prozent. Rechnet man Apple aus dem Index heraus, sinkt zwar die Profitabilität, doch das Wachstum steigt. Selbst wenn die gesamte FAANGM-Kohorte herausgenommen wird, ist die Profitabilität unserer Ansicht nach noch immer attraktiv und das Wachstum weitgehend unverändert (siehe Abbildung). Wir glauben deshalb, dass es möglich ist, ein diversifiziertes Portfolio mit attraktiven US-Wachstumsaktien zusammenzustellen, ohne nennenswerte Abstriche zu machen oder sich zu stark auf die großen Player zu konzentrieren.

Verbessertes Umfeld für die Risikobudgetierung

Einige Mega-Caps werden ihre dominante Stellung natürlich behalten und weiterhin attraktive Anlagemöglichkeiten bieten. Passive Portfolios sind im Gegensatz zu aktiv gemanagten Portfolios allerdings gezwungen, die gesamte Kohorte zu besitzen. Für das beste Anlageergebnis sollte jedoch jedes Unternehmen einzeln bewertet und in Positionen gehalten werden, die der Anlagephilosophie und -disziplin des jeweiligen Portfolios entsprechen. Denn in einem Umfeld strukturell höherer Inflation und Zinsen ist eine erhöhte Selektivität unerlässlich, um Unternehmen mit robusten langfristigen Wachstumsaussichten zu identifizieren.

Durch eine Positionierung jenseits der Mega-Caps können Portfoliomanager zudem ihre Risikobudgetierung verbessern. Eine breitere Benchmark reduziert den Tracking Error von Portfolios mit einer starken Untergewichtung von Mega-Caps.

Grundsätzlich sollten sich Portfolios, die eine zukünftige Marktführerschaft anstreben, nicht auf die Gewinner von gestern verlassen, um die Erträge von morgen zu erzielen.