Regulierung, Digitalisierung und niedrige Zinsen machen Vermittlern ihre Tätigkeit nicht gerade leicht. Doch wie herausfordernd ist der Job wirklich und welchen Support suchen sie konkret? Eine Studie von Swiss Compare in Kooperation mit Cash. schafft Klarheit.

Für viele kleine und mittelständische Vertriebe sind die aktuellen wirtschaftlichen, organisatorischen und regulatorischen Rahmenbedingungen eine echte Herausforderung. Viele Vermittler klagen über überbordende administrative Aufgaben, für die Betreuung der Kunden bleibt kaum noch Zeit. Angesichts der Hürden eines immer stärker reglementierten Marktes sowie der wachsenden Komplexität der Kundenwünsche und der Produkte dürfte es für Vermittler und Vertriebe in Zukunft nicht leichter werden. „Die zu bewältigenden Aufgaben und Anforderungen werden immer umfangreicher und komplexer – zum Beispiel bei Produkt- und Geeignetheitsprüfung, Dokumentation, Datenschutz. Damit verbleibt immer weniger Zeit, sich um das eigentliche vertriebliche Kernthema – die Kundenakquise, -beratung und -betreuung – zu kümmern“, bestätigt Uwe Baumann, Direktor von Swiss Compare.

Digitalisierung bereitet Kopfschmerzen

Auch die Digitalisierung macht den Finanzdienstleistern das Leben schwer. Viele Vermittler sind verunsichert, weil ihnen die passende Strategie fehlt und neue digitale Player in den Markt drängen. Hinzu kommt, dass die Zielgruppe der jungen digital-affinen Menschen kaum noch Zeit und Lust hat, mit Beratern und Vermittlern über Verträge und Produkte zu sprechen. Zudem automatisieren die Versicherer nicht nur ihre Prozesse, sondern integrieren immer stärker Künstliche Intelligenz in die Vertriebsabläufe. Im Raum steht die Frage, inwieweit virtuelle Assistenten und Robo-Advisor den Menschen ersetzen und wie sie sinnvoll in den Vertrieb integriert werden können. Hinzu kommt die nun seit mehr als einer Dekade andauernde Niedrigzinsphase. Der Leitzins auf Nullniveau und die Gedankenspiele, die Sparer hierzulande sogar mit Negativzinsen zu belegen, dürften diejenigen, die etwas für die Altersvorsorge tun müssten, nicht unbedingt dazu ermutigen, das Thema endlich anzugehen.

In dieser für Vermittler schwierigen Gemengelage war es höchste Zeit, ein Stimmungsbild der Branche zu ermitteln. Deshalb haben Swiss Compare und Cash. als Kooperationspartner im September eine große Vermittlerstudie durchgeführt. Ziel war es herauszufinden, „was erfolgreiche Vermittler richtig machen und was weniger erfolgreiche Vermittler tun können, um das Ruder herumzureißen“, wie Baumann es beschreibt. „Zudem interessiert uns auch die Einschätzung der Vermittler zu aktuellen Themen wie zum Beispiel zum geplanten Provisionsdeckel oder zur geplanten BaFin-Aufsicht. Inwiefern fühlen sie sich betroffen und wie bereiten sich sie sich vor.“

Mehr als 300 Umfrageteilnehmer

Die Ergebnisse der Umfrage liegen jetzt vor, rund 300 Vermittler haben sich daran beteiligt. Die Umfrage zeigt, dass der Bereich Lebensversicherung für die Befragten eine hohe Bedeutung im Beratungsalltag hat. „Zum Angebotsportfolio einer großen Mehrheit der Befragten gehören aktuell auch Produkte zur Einkommenssicherung. Die Vermittler glauben, dass die Kundennachfrage auf diesem Gebiet auch in Zukunft unverändert hoch bleiben wird“, erläutert Baumann. Ein weiteres Ergebnis: Die absolute Mehrheit der Vermittler bietet ihren Kunden derzeit Produkte zur Altersvorsorge an, sei es eine betriebliche Altersvorsorge, eine private, eine Riester- oder eine Rürup-Rente. Jedoch glaubt ein Großteil der Befragten, dass die Nachfrage der Kunden in diesem Bereich in Zukunft stark zurückgehen wird. „Es überrascht demnach nicht, dass knapp ein Viertel der Befragten im kommenden Jahr eine Erweiterung des Produktportfolios und knapp ein Fünftel der Befragten eine Erweiterung des Geschäftsfelds plant“, so Baumann. Für 16,1 Prozent der Befragten kommt eine Restrukturierung der Vergütung in Frage und 17,7 Prozent sind offen für eine strategische Partnerschaft.

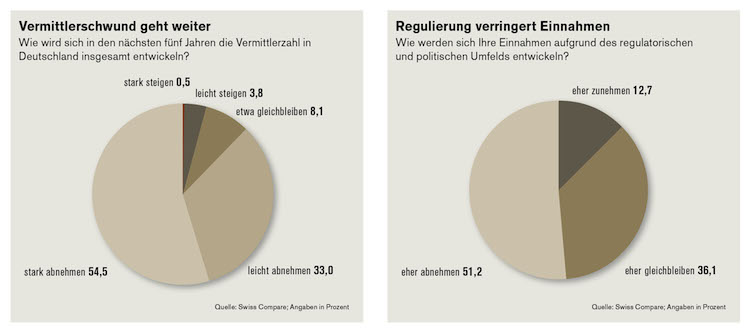

Die Zahl der DIHK-registrierten Vermittler ist zwischen Juli 2016 und Juli 2019 von über 230.000 auf nunmehr 199.000 geschrumpft. Der Rückgang hat zum Teil demografische Ursachen, nicht wenige Vermittler haben aus Altersgründen aufgehört und Nachwuchs ist kaum noch in Sicht. Ein großer Teil dürfte aber auch vor dem Hintergrund der steigenden regulatorischen Anforderungen die Segel gestrichen haben.

Und der Rückgang droht sich fortzusetzen: 87,5 Prozent der Befragten schätzt, dass die Zahl der Vermittler in den kommenden Jahren weiter abnehmen wird (siehe Grafik). Besonders der drohende Provisionsdeckel in der Lebensversicherung und die geplante BaFin-Aufsicht über die Finanzanlagenvermittler schüren Ängste in der Branche. Über die Hälfte der Befragten fürchtet finanzielle Einbußen bei Umsetzung der angedachten Gesetzgebung (siehe Grafik). Beim Provisionsdeckel scheint es aber Entwarnung zu geben: Im Juni hatten Branchenmedien zunächst berichtet, dass sich Finanz- und Wirtschaftsministerium auf einen Referentenentwurf zum Provisionsdeckel einigen konnten, der eine Deckelung der Abschlussprovisionen auf 2,5 Prozent der Bruttobeitragssumme vorsieht. Doch seitdem ist nichts mehr passiert, das Kabinett hat bis heute keinen Entwurf beschlossen.

Kompromiss beim Provisionsdeckel

Offenbar gibt es einen Dissens zwischen Union und SPD. Das CDU-geführte Wirtschaftsministerium lehnt den Entwurf aus „grundlegenden Erwägungen“ ab, wie Dr. Carsten Brodesser, zuständig für Versicherungsthemen innerhalb der CDU/CSU-Bundestagsfraktion, gegenüber der „Süddeutschen Zeitung“ sagte. Ein Grund sei der damit einhergehende Verwaltungsaufwand. Zudem kritisierte er, dass es eine Ungleichbehandlung unterschiedlicher Vertriebsarten gebe, insbesondere Versicherungsmakler seien benachteiligt.

In der zunächst geplanten Form wird es den Provisionsdeckel mit der Union offenbar nicht geben. Ein möglicher Kompromiss könnte darin bestehen, eine Deckelung nur bei der Restschuldversicherung einzuführen. Damit scheint zumindest eine Baustelle für die Branche wieder geschlossen worden zu sein. Doch viele weitere bleiben. (dr)

Foto: Swiss Compare, Shutterstock