Unterschiedliche Haushalte brauchen unterschiedlichen Versicherungsschutz – gegen existenzielle Risiken allerdings sollte sich jeder absichern. Die Realität sieht anders aus, zeigen aktuelle Daten des Statistischen Bundesamtes.

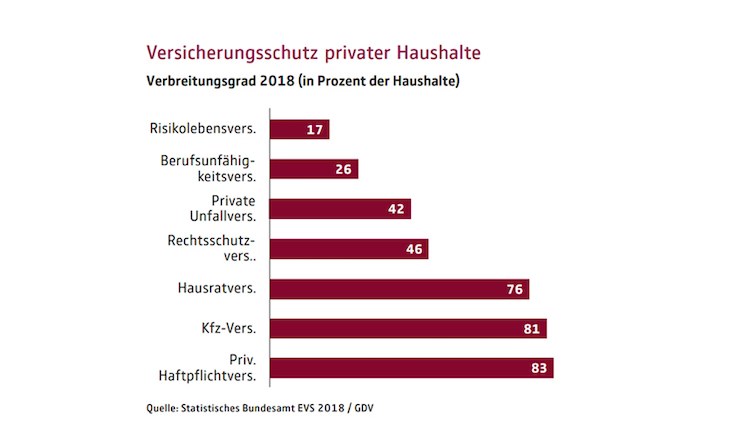

Aus der Einkommens- und Verbrauchsstichprobe 2018 des Statistischen Bundesamts liegen dem GDV neue Daten zur Verbreitung verschiedener Versicherungsarten vor. Demnach ist die Verbreitung der privaten Haftpflichtversicherung am höchsten (83 Prozent), gefolgt von der Kraftfahrtversicherung (81 Prozent) und der Hausratversicherung (76 Prozent).

„Die Deutschen werden häufig als übervorsichtig und überversichert charakterisiert. Die Statistik liefert hierfür keinen Beleg. Im Gegenteil: Ein erheblicher Teil der Haushalte ist selbst gegen existenzielle Risiken nicht ausreichend geschützt“, betont Klaus Wiener, Chefvolkswirt des GDV.

Geringverdiener oftmals ohne Haftpflichtversicherung

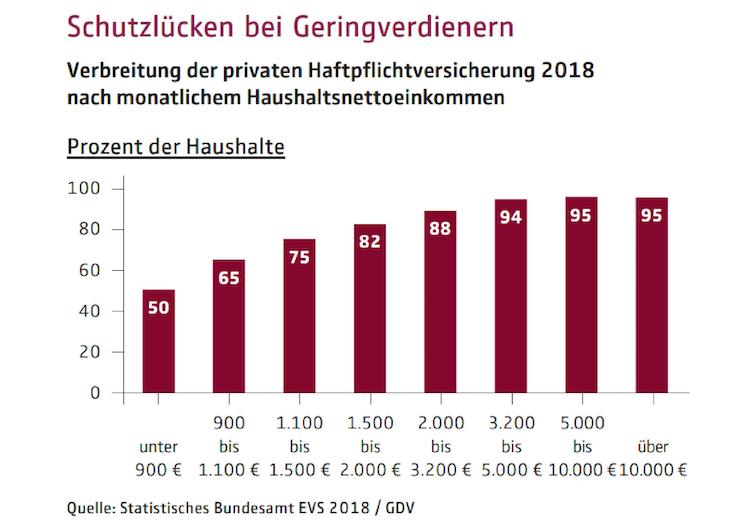

Zwar hängt der passende Versicherungsschutz immer von der individuellen Situation eines Haushalts ab. Die Ergebnisse deuten dennoch bei vielen Haushalten auf Versicherungslücken hin. So hat immerhin fast jeder fünfte Haushalt (17 Prozent) keine private Haftpflichtversicherung.

In Haushalten mit niedrigen Einkommen fehlt dieser existenziell wichtige Versicherungsschutz sogar noch weit häufiger (s. Abbildung 2). Damit werden selbst kleinere Schadenersatzforderungen zu einer finanziellen Herausforderung bis hin zur Überschuldung.

Für die EVS befragt das Statistische Bundesamt alle fünf Jahre annähernd 60.000 Haushalte. Sie ist damit die umfangreichste Befragung zum Konsumverhalten der Menschen in Deutschland.

Mit insgesamt über 436 Millionen Verträgen übernehmen die deutschen Versicherer finanzielle Risiken für nahezu jeden privaten Haushalt. Nach Schätzungen des GDV entfällt von den derzeit gut 200 Mrd. Euro Beitragseinnahmen mit fast 90 % der weit überwiegende Teil auf die privaten Haushalte.

Foto: GDV