Die US-Wirtschaft hat die Einbußen während der Pandemie fast vollständig wettgemacht, dicht gefolgt von den Unternehmensgewinnen. Am Aktienmarkt hat man mit einer V-förmigen Erholung gerechnet – aber auch damit, dass die Märkte nach vorn sehen, wenn aus den Konjunktur- und Gewinnprognosen allmählich Gewissheit wird. Jetzt könnte der Tag der Wahrheit gekommen sein, an dem den Anlegern der Renditeanstieg bewusst wird.

Zu jeder Anlagemöglichkeit gibt es Alternativen. Am Ende investiert man nur dann, wenn eine bestimmte Mindestrendite erreicht wird, die vom einzelwertspezifischen Risiko abhängt. Auf jeden Fall aber muss sie über den Realzinsen liegen, den inflationsbereinigten Zinsen.

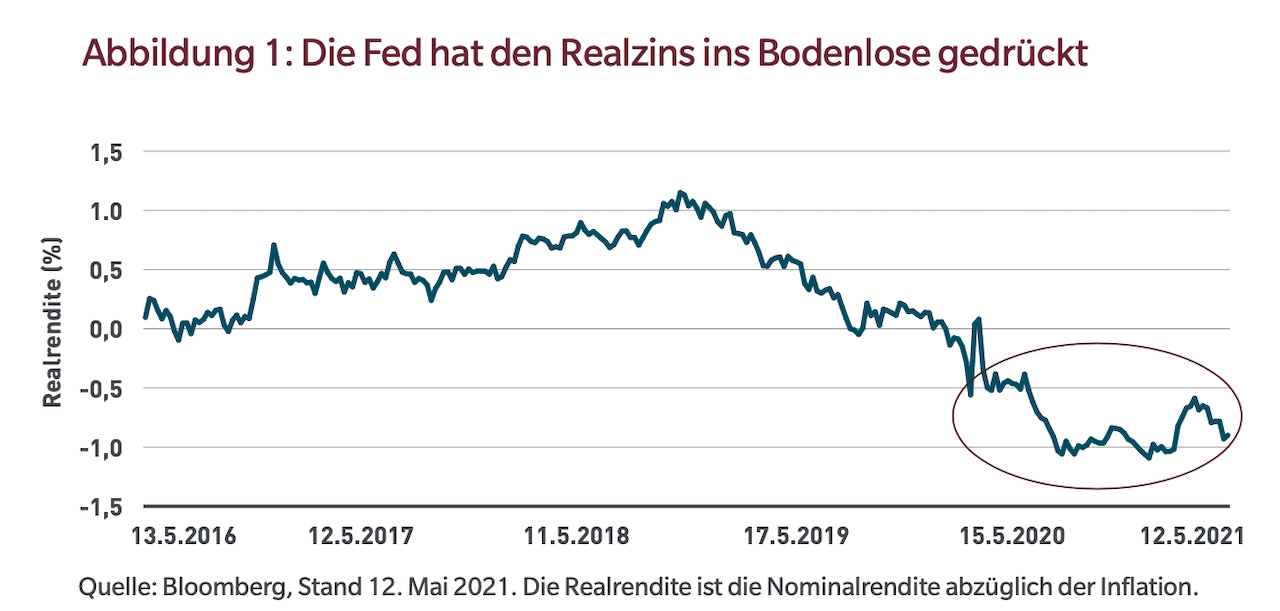

Die Anker werden gelichtet

In der Rezession 2020 wollte die Fed unbedingt verhindern, dass aus dem Lockdown eine Kreditkrise wird. Um den Märkten wieder Leben einzuhauchen, sorgte sie dafür, dass der US-Realzins deutlich unter Null fiel. Jetzt reichte den Anlegern eine wesentlich niedrigere Mindestrendite.

Schon vor Corona war die US-Zehnjahresrendite mager. Sie lag unter 1%, war aber immerhin positiv und bot Investoren einen gewissen Referenzmaßstab.

Die Kapitalmarkttheorie postuliert, dass die Wertpapierkurse lognormal verteilt sind, sie also nicht negativ werden können. Da die Marktwirtschaft eine Mindestrendite benötigt, lernt man weder im BWL-Studium noch in Vorbereitungskursen für den CFA, wie man Unternehmen und Projekte bei negativen Nominal- oder Realrenditen bewerten soll. Es überrascht nicht, dass die Kurse risikobehafteter Wertpapiere ohne den Zinsanker so stark gestiegen sind. Abbildung 2 zeigt die Gewinne von S&P 500 und MSCI World seit den Tiefstständen im März und den gleichzeitigen Rückgang der realen US-Zehnjahresrendite auf Werte unter null.

Viele Broker behaupten, dass risikoreiche Titel mit einer höheren Inflation wie auch mit höheren Realrenditen zurechtkommen können. Aber die Abbildung zeigt eine ausgeprägte negative Korrelation. Für mich ist das kein Zufall, sondern ein Kausalzusammenhang. Da die Zinsen der wichtigste Bestimmungsfaktor der Wertpapierkurse sind, gehen sie bei steigenden Real- und Nominalzinsen zurück.

Was kommt jetzt?

Da der Neustart der Volkswirtschaften Fahrt aufnimmt und die überschüssigen Ersparnisse ausgegeben werden, wird der Inflationsdruck weiter steigen. Wir sehen dies bei so unterschiedlichen Gütern wie Holz, Halbleitern und Automobilen. Im Dienstleistungssektor steigen die Preise für Flugtickets, Autovermietung und Ferienwohnungen. Auch Rohstoffe und Immobilien werden teurer.

Zwar glauben wir, dass der Inflationsdruck vorübergeht, da die disinflationären Kräfte der letzten gut zehn Jahre – wie höhere Verschuldung, Alterung der Bevölkerung und anhaltende Digitalisierung – wieder die Oberhand gewinnen. Wir sind uns aber sicher, dass die Realzinsen nicht dauerhaft negativ sein können und eine Normalisierung irgendwann unvermeidlich ist. Weniger sicher sind wir uns beim Zeitpunkt.

Rückblickend scheinen Regimewechsel stets schlüssig, selten aber am Wendepunkt selbst. Die Märkte können sie trotzdem erahnen. Wenn es so weit ist, dürften die beiden Kurven in Abbildung 2 ihre Richtung wechseln, weil steigende Realrenditen den Aktienkursen schaden. Wenn aus Prognosen Gewissheiten werden, könnte die Marktentwicklung – und die Marktführerschaft – ganz anders aussehen als in den letzten Quartalen.

Autor Robert M. Almeida, Jr. ist Portfoliomanager und Globaler Investmentstratege bei MFS Investment Management.