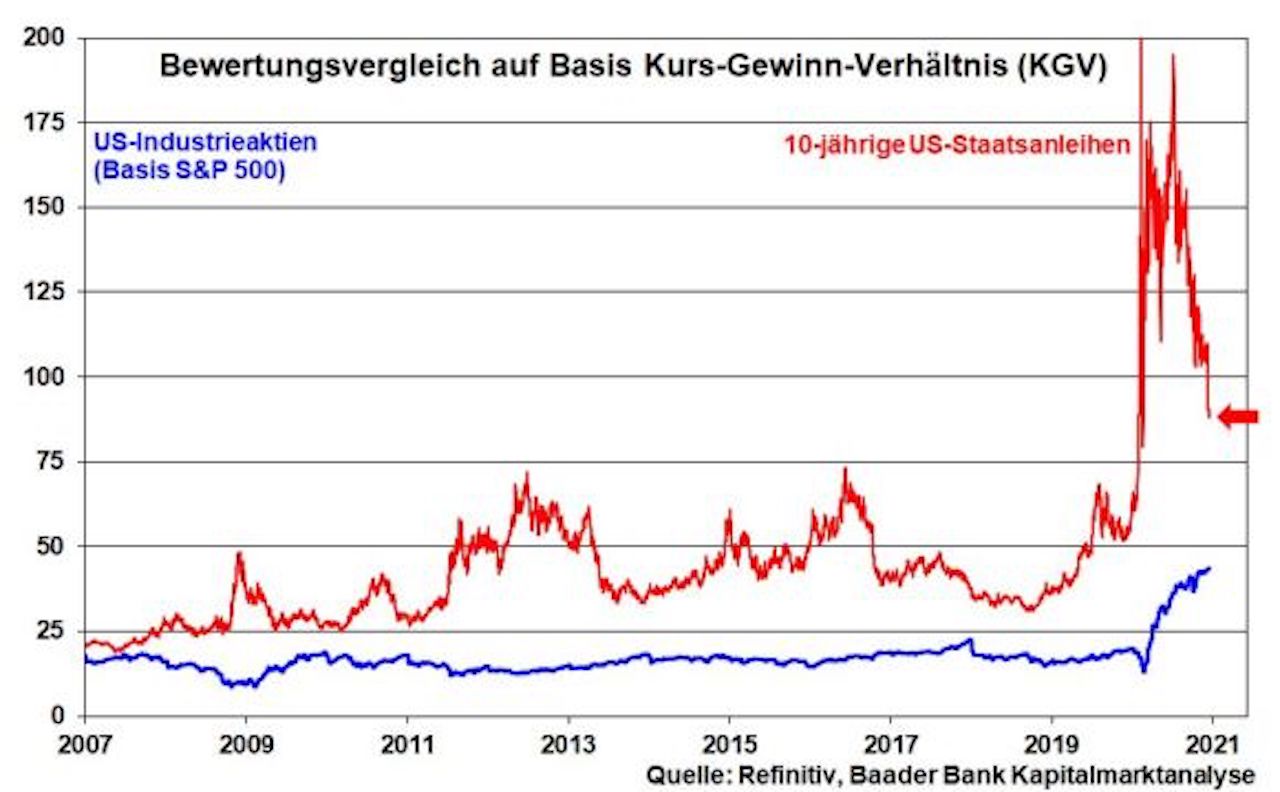

In Amerika sind die Anleiherenditen bereits wieder so hoch wie vor der Corona-Krise. Droht Aktien also die große Zinswende? Historisch niedrige Anleiherenditen haben die absolut hohe Aktienbewertung relativ geheilt. Staatspapiere sind immer noch teurer als z.B. US-Industrieaktien.

Bewertungsvergleich US-Industrie-Aktien und 10-jährige US-Staatsanleihen

Sind die Zutaten für eine große Zinswende wirklich gegeben?

Tatsächlich steht die US-Wirtschaft vor einer deutlichen Erholung. Die Stimmung in Industrie und Dienstleistungssektor hat sich massiv erholt.

Stimmung in US-Industrie- und Dienstleistungsgewerbe

Außerdem wird Präsident Biden, der demnächst mit demokratischen Mehrheiten im Repräsentantenhaus und im Senat durchregieren kann, den Konjunkturoptimismus mit noch mehr Schulden noch mehr verstärken. Er weiß, dass er das Land nach Donalds Spaltung wieder zusammenkleben muss. Und mit nichts versöhnt man mehr als mit einer wirtschaftlichen Perspektive.

Vor diesem Hintergrund erwartet die Fed vor allem in der zweiten Jahreshälfte 2021 ein starkes Wachstum. Bei ihr kursiert bereits das böse T-Wort: Tapering, also die Reduzierung der Netto-Anleihekäufe.

Insofern ist es zunächst nicht verwunderlich, dass auch im Einklang mit einer realwirtschaftlichen Erholung und einer Wende der Inflationserwartungen nach oben auch die Renditen von US-Staatsanleihen ansteigen.

US-Inflationserwartungen und Rendite 10-jähriger US-Staatsanleihen

Die in die Zukunft schauenden Aktienmärkte zeigen sich bereits ängstlich wie Schüler vor Ausgabe der Zeugnisse. Tatsächlich, käme es auch nur zu einem Anstieg der US-Renditen auf ihr zyklisches Zwischenhoch von Ende 2018 – was finanzhistorisch immer noch gering wäre – würde das Zins-Argument pro Aktien immer mehr zum Handicap mutieren. Der relative Bewertungspuffer würde schmelzen wie Eis in der Sommerhitze. Überteuerte Aktien gerieten unter den Zinshammer. Das Parken von Geld auf dem Zinsmarkt könnte sich wieder lohnen.

Zwar kommen Aktien über den Wirtschaftsaufschwung in den Genuss steigender Unternehmensgewinne. Doch die geldpolitische Üppigkeit verlöre als Super-Droge ihre Schlagkraft gegen nachhaltige Aktieneinbrüche.

Entspannung der verspannten Zinsangst

Doch wird das Tapern in den USA nur sehr graduell erfolgen. Wenn überhaupt, wird die Fed ihr Anleiheaufkaufprogramm erst Mitte bis Ende 2023 beendet haben. Die grundsätzliche Zinsdrückung wird auch deshalb nicht enden, da von Liquiditätsabbau keine Rede ist.

Und zur gepflegten Kenntnisnahme: 2020 haben die USA ihre Staatschulden um drei Billionen auf 27,6 Bio. US-Dollar angehäuft. 2021 wird man die Schwelle von 30 überschreiten. Man möge mir bitte mathematisch darlegen, wie Amerika seinen Schuldendienst bei wirklich höheren Kreditzinsen noch schultern will.

Überhaupt, was kümmert amerikanische Geldpolitiker ihr Geschwätz von gestern? Wenn „God’s Own Country“ finanzielle Unterstützung z.B. gegen die geopolitisch und wirtschaftlich immer mehr auftrumpfenden Chinesen braucht, wird die Fed ihre bekannte Vaterlandsliebe zeigen. Sie wird ihr Portemonnaie schneller öffnen als der Super-Sprinter Usain Bolt in seinen besten Zeiten laufen konnte. Wo die Not am größten, ist die Fed am nächsten.

Übrigens, steigende Inflation ist für Amerikaner nichts Böses, nein, etwas Gutes. Liegt sie oberhalb der Kreditzinsen, verringern sich private und Staatsschulden von ganz allein. Warum sollte sich die US-Notenbank dieser wundersamen Heilung mit Zinsrestriktionen entgegenstellen?

Marktwirtschaftlicher Sozialismus in Europa spricht gegen Zinswende

Es ist völlig in Ordnung, wenn europäische Staaten in der Corona-Krise helfend eingreifen. Allerdings begreifen viele Politiker die Corona-Krise als Steilpass für noch mehr staatliche Fürsorge. Leider gewöhnen sich die Bürger schnell daran, dass ihnen Papa Staat immer mehr Risiken und Eigenverantwortung abnimmt. Die Rückkehr zur sozialen Marktwirtschaft wird damit schon aus wahlpopulistischen Gründen immer schwieriger. Zudem sind die ab 2021 in der EU ohne große Gegenleistungen verteilten Geldgeschenke kein Grund, sich aus der eigenen, lethargischen Komfortzone zu bewegen.

Wenn aber abnehmende Risiko- und Leistungsbereitschaft dazu führen, dass die abgegrasten Wiesen der alten Industriegesellschaft nicht verlassen werden, um auf chancenreiche, saftig-grüne Weiden der Digitalisierung zu gelangen, kommt es auch zu weniger Wirtschaftswachstum. Irgendwann fehlen dann dem Retter-Staat die finanziellen Mittel zum sozialen Ausgleich.

Wie kommt er dann an sein Geld? Früher waren Steuererhöhungen erste Wahl. Doch würden sie mittelständischen Betrieben mit hohem Beschäftigungsgrad arg zusetzen. Und die besonders Vermögenden würden zur Steuerumgehung auf mannigfaltig vorhandene Abschreibungsmodelle zurückgreifen.

Zum Glück – so denken Politiker – haben wir einen Super-Joker. Lassen wir doch die EZB die Drecksarbeit machen. Betrachten wir sie einfach als Bestandteil des Staates. Dann finanziert sich der Staat quasi bei sich selbst und das als Sahnehäubchen auch noch weiterhin zu günstigsten Vorzugszinsen.

Insgesamt, weder in den USA noch in unserer romanischen Schuldenunion finden sich starke Argumente, dass Zinsen oder Anleiherenditen deutlich steigen. Das Niedrigzinsumfeld gehört weiter zum Aktienmarkt wie der Topf zum Deckel.

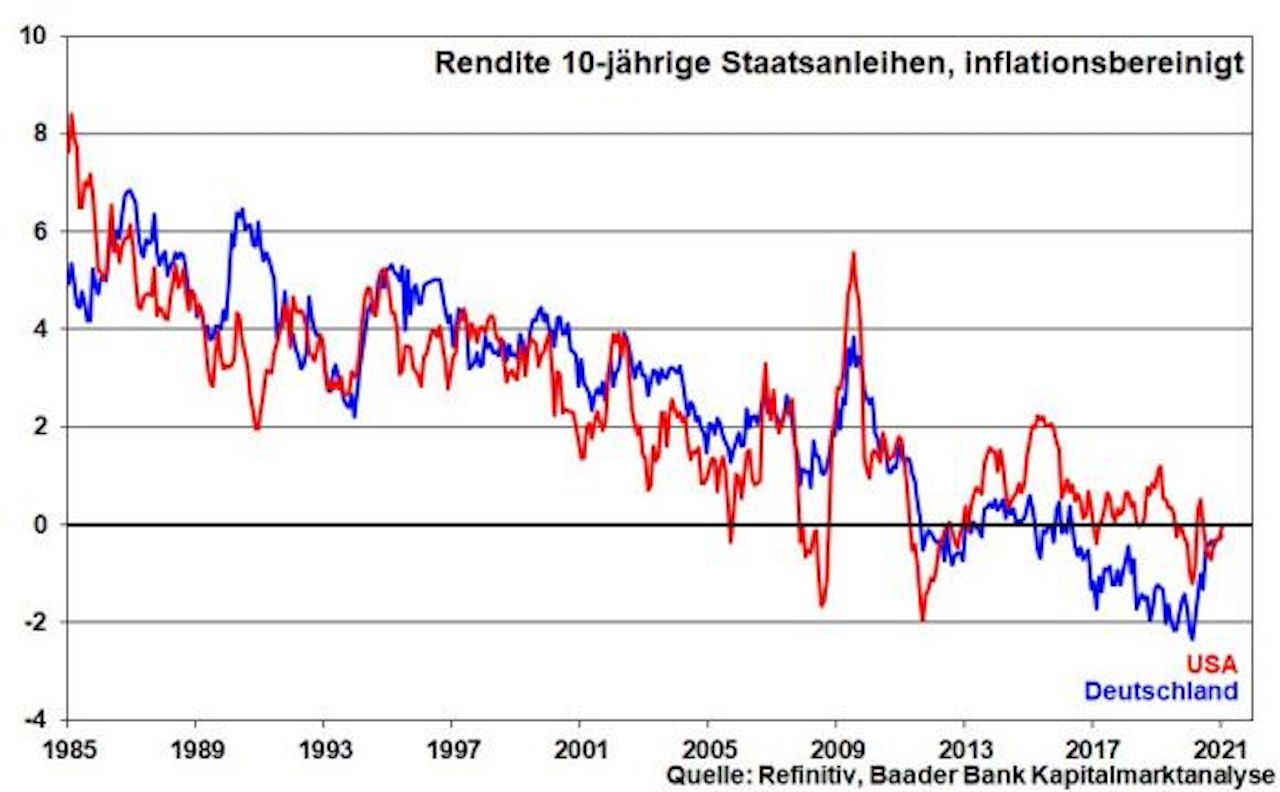

Selbst wenn die Renditen etwas steigen sollten, weil auch die Inflationsraten zunehmen, werden die Realzinsen weiter bei null oder darunterbleiben. Das ist kein attraktives Umfeld für Zinspapiere.

Reale Anleiherenditen USA und Deutschland

Nein, Zinsen werden nicht wieder wie früher zum natürlichen Feind von Aktien. Man bleibt sich freundschaftlich verbunden.

Robert Halver leitet die Kapitalmarktanalyse bei der Baader Bank. Mit Wertpapieranalyse und Anlagestrategien beschäftigt er sich seit Abschluss seines betriebswirtschaftlichen Studiums 1990. Halver verfügt über langjährige Erfahrung als Kapitalmarkt- und Börsenkommentator. Er ist aus Funk und Fernsehen bekannt und schreibt regelmäßig für Cash.

Foto: Baader Bank