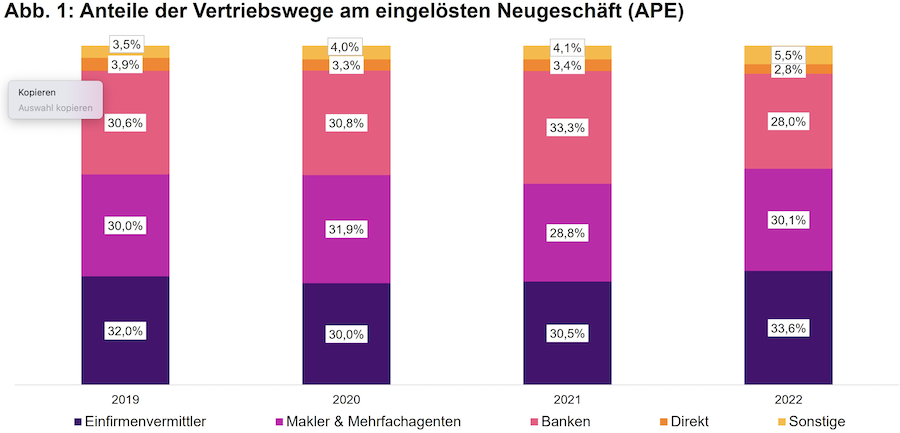

Nachdem Banken 2021 erstmals führender Vertriebsweg für das Neugeschäft mit Lebensversicherungen nach APE in Deutschland waren, hatten die Einfirmenvermittler 2022 mit 34 Prozent wieder den größten Anteil am Vertrieb von Lebensversicherungen in Deutschland. Bei der Gesamtbetrachtung aus laufenden und Einmalbeiträgen konnten sich Makler und Mehrfachagenten mit 30 Prozent sogar noch vor den Banken mit 28 Prozent platzieren.

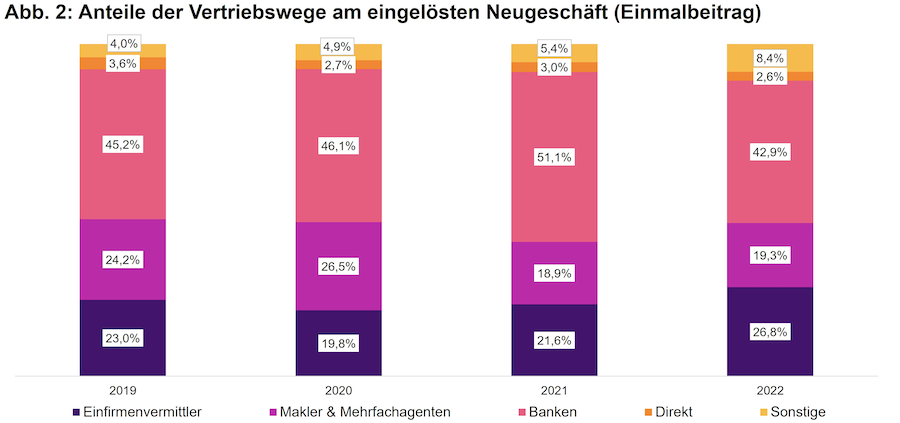

Bei den Einmalbeiträgen war der hohe Rückgang im Neuzugang insbesondere für die Banken derart signifikant, dass sie sehr hohe Anteilsverluste hinnehmen mussten. Dagegen haben Einfirmenvermittler sowie Makler und Mehrfachagenten – trotz geringeren Neuzugangs – sogar Anteile hinzugewonnen.

Das sind die Kernergebnisse der neuen WTW-Studie zur Lebensversicherung für das Jahr 2022. Das Beratungshaus analysiert dabei das eingelöste Neugeschäft jedes Lebensversicherers, aufgeteilt auf Produktkategorien und Vertriebswege.

„Jene Anbieter, die in den letzten Jahren die höchsten Zuwächse beim Neugeschäft von Einmalbeiträgen über Banken verzeichneten, sind nun von deren hohen Rückgängen betroffen“, sagt Henning Maaß, Director Insurance Management Consulting bei WTW in Deutschland.

Neugeschäft gegen Einmalbeitrag mit beträchtlichem Rückgang

2022 betrug das APE-Neugeschäft aus neu eingelösten Versicherungsscheinen sechs Milliarden Euro und somit 900 Millionen Euro weniger als im Vorjahr. Ein Minus von 13 Prozent. Dazu hat das Neugeschäft mit laufenden Beiträgen jedoch nur mit einem Minus von 250 Millionen Euro beigetragen. Der Löwenanteil dieses Rückgangs entfiel mit 650 Millionen Euro APE auf das Neugeschäft mit Einmalbeiträgen.

Davon waren Banken mit 500 Millionen Euro APE beziehungsweise 36 Prozent Rückgang besonders betroffen. Infolgedessen sank der Vertriebsanteil der Banken bei Einmalbeiträgen besonders stark von 51 Prozent im Vorjahr auf 43 Prozent in 2022.

„Der rapide Zinsanstieg und die Inflation haben die Einmalbeiträge 2022 nach Jahren des Höhenflugs mit einem Rückgang um 6,5 Milliarden Euro wieder auf das Niveau des Jahres 2018 fallen lassen. Dennoch betrugen sie immerhin noch beachtliche 21 Milliarden Euro“, sagt Maaß. „Zinsanstieg und Inflation haben jedoch auch dazu geführt, dass der Anteil von rein fondsgebundenen Versicherungen gestiegen ist.“

Neugeschäft gegen laufenden Beitrag auch mit Einbußen

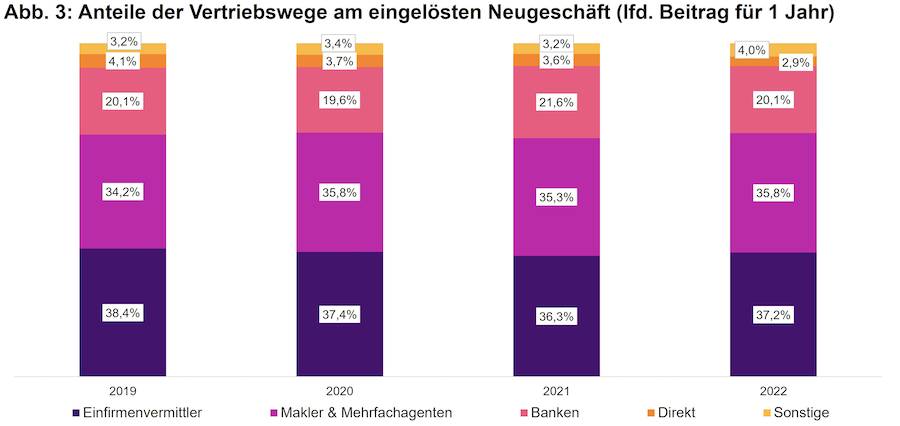

Zwar sank auch das Neugeschäft 2022 mit laufenden Beiträgen um sechs Prozent. Aber am geringsten waren davon die Einfirmenvermittler betroffen, deren Neugeschäft mit laufenden Beiträgen nur um drei Prozent sank. Bei Maklern und Mehrfachagenten sahen wir Rückgänge von fünf Prozent und bei Banken um 13 Prozent. Damit konnten Einfirmenvermittler sowie Makler und Mehrfachagenten ihre Anteile am Neugeschäft bei laufenden Beiträgen sogar leicht erhöhen.

Vertrautes Bild

Ohne Berücksichtigung von Direkt- und sonstigem Vertrieb haben sich Banken auf der einen sowie Einfirmenvermittler und Makler und Mehrfachagenten auf der anderen Seite das Neugeschäft mit Einmalbeiträgen in den letzten Jahren nahezu geteilt. „Jedoch gibt es Unterschiede in den Produkt-Schwerpunkten: Die Einmalbeiträge der Banken stammen nur aus Produkten der privaten Altersvorsorge sowie aus Restschuldversicherungen. Bei den Einfirmenvermittlern und den Maklern und Mehrfachagenten kommen sie ausschließlich aus den Produkten der privaten und betrieblichen Altersvorsorge“, so Maaß.

Bei langjähriger Betrachtung dieser drei Vertriebswege im Neugeschäft mit laufenden Beiträgen lässt sich sagen: Einfirmenvermittler sowie Makler und Mehrfachagenten sind nahe an 75 Prozent und Banken nahe an 20 Prozent Anteil am Neugeschäft. „Hier sind die Produktunterschiede noch diverser: Bei Banken sind Produkte der privaten Altersvorsorge klar dominant, weit führend vor Produkten der betrieblichen Altersvorsorge“, sagt Maaß.

„Bei Maklern und Mehrfachagenten sind die Produkte der privaten und betrieblichen Altersvorsorge gleichauf führend, aber auch Produkte der Invaliditätsabsicherung machen nahezu ein Fünftel des Neugeschäfts aus.“ Der Schwerpunkt der Einfirmenvermittler liege wiederum eindeutig auf den Produkten der privaten Altersvorsorge. Erst danach folgten Produkte der betrieblichen Altersvorsorge sowie jene der Invaliditätsabsicherung.

Hohe Inflation bremst das Neugeschäft

Auch das Neugeschäft 2023 liegt bisher unter den Werten des Vorjahres. „Die Inflation ist weiterhin hoch und wirkt ebenso bremsend auf die Lebensversicherung wie die Angebote der Banken für Tagesgeld und Festzins“, so Maaß. Zuwächse erwartet WTW bei der bAV und der Arbeitskraftabsicherung.