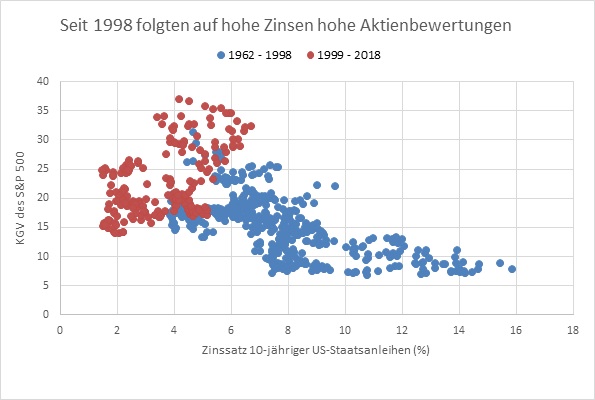

Vor 1998 scheint die klassische Schlussfolgerung zuzutreffen: Auf hohe Zinsen folgen tendenziell niedrigere Bewertungen. Aber: Die Daten der vergangenen 20 Jahre zeigen genau das Gegenteil – auf hohe Zinsen folgten im Allgemeinen hohe Bewertungen.

In dem Niedriginflationsumfeld seit 1998 waren Zinserhöhungen generell eine Folge von besseren wirtschaftlichen Bedingungen. Bei einer robusten und gesunden Wirtschaft verlangen Investoren normalerweise eine niedrigere Risikoprämie für eine Anlage in Aktien. Und wenn die Risikoprämie bei einem Konjunkturaufschwung stärker sinkt als die Zinsen steigen, führt das demnach zu höheren Aktienkursen.

Geht es also darum, die Zinsen so schnell wie möglich anzuheben? Nicht ganz. Erstens können die Zinsen eine Belastungsgrenze erreichen, wenn die Wirtschaft zu einem Umfeld mit hoher Inflation wie in den Jahren vor 1998 zurückkehrt. In diesem Umfeld werden höhere Zinsen nicht automatisch mit einer sinkenden Risikoprämie verrechnet – und das sind schlechte Nachrichten für Aktien.

Robustes Wirtschaftswachstum sorgt für Spielraum

Doch im aktuellen Zinsumfeld mit einem robusten Wirtschaftswachstum sollte es noch Spielraum geben, dass die Zinsen weiterhin aus den richtigen Gründen steigen können, nämlich aufgrund besserer konjunktureller Bedingungen, was Aktien zugutekommt.

Zweitens spielt das Tempo der Zinsänderungen eine Rolle. Ein Blick in die Vergangenheit zeigt, dass Monate mit Zinssenkungen im Durchschnitt positive Aktienrenditen zur Folge hatten, unabhängig davon, wie schnell die Zinsen gesunken sind. Das ist nicht sonderlich überraschend.

Wenn man aber die Monate mit Zinserhöhungen betrachtet, war hingegen das Tempo ausschlaggebend dafür, ob die Aktienrenditen positiv oder negativ ausfielen. Hier haben Aktien im Durchschnitt ebenfalls positive Renditen erzielt, außer in Monaten mit sehr schnellen Zinsanhebungen, in denen Aktien deutlich einbrachen.

Die Ursache für dieses Phänomen ist üblicherweise, dass die Zinserwartungen viel zu niedrig waren, wodurch die Aktienkurse künstlich hoch gehalten wurden, bis die Zinsen auf das richtige Niveau korrigierten.

Grund zum Optimismus

Wir gehen davon aus, dass die Zinsen in den kommenden zwölf Monaten sowohl in den USA als auch in Europa nur langsam steigen werden und das Weltwirtschaftswachstum 2018 weiterhin robust sein wird. Die historischen Zusammenhänge zwischen Zinsen und Aktienkursen sind natürlich keine Garantie für künftige Entwicklungen.

Aber unserer Meinung nach gibt es trotzdem zahlreiche Gründe, um im aktuellen steigenden Zinsumfeld optimistisch für Aktien zu bleiben. Deshalb halten wir in unseren Portfolios an einer Übergewichtung in Aktien und einer entsprechenden Untergewichtung in Anleihen fest.

Tine Choi ist Chefstrategin bei Danske Invest

Foto: Danske Invest