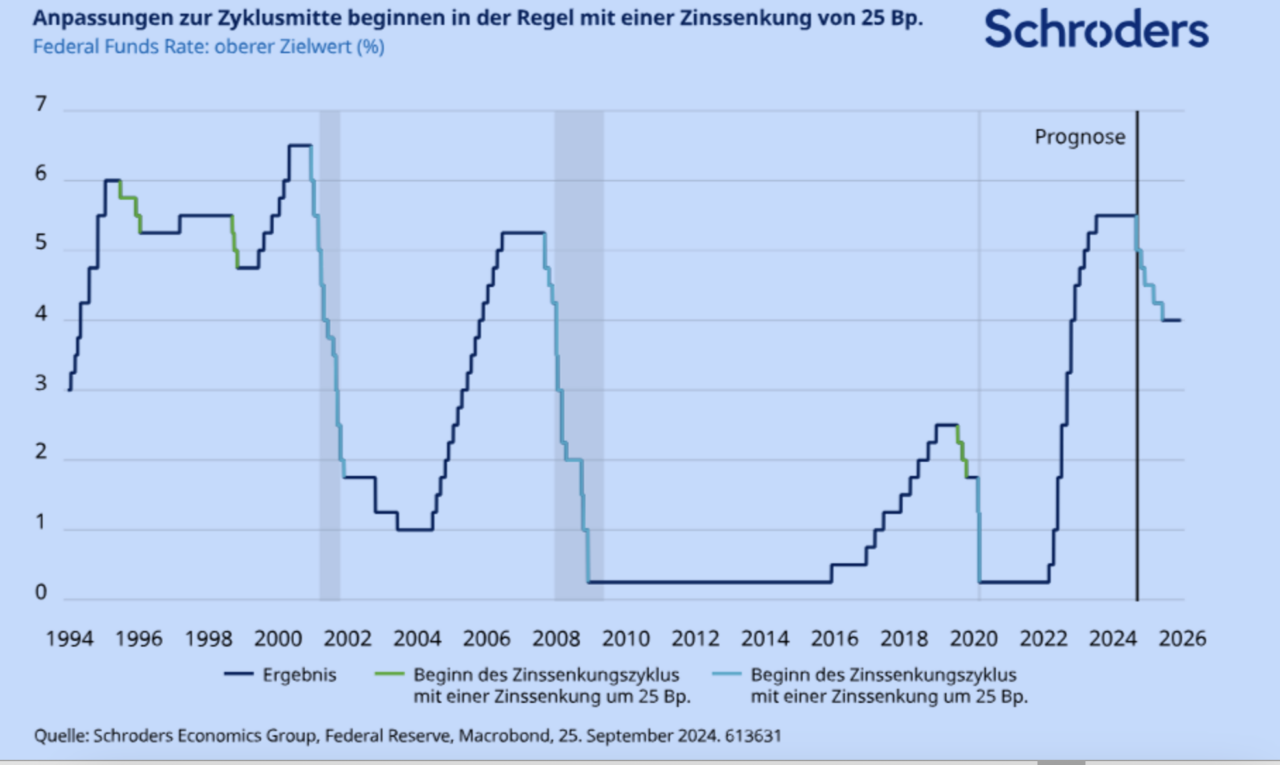

Wenn die US-Notenbank Fed mit einer Senkung um 50 Basispunkte (Bp.) einen Zinssenkungszyklus einleitet, gibt dies in der Regel Anlass zur Sorge. Dies geschah im Januar 2001 und September 2007, nur drei bis vier Monate, bevor die US-Wirtschaft in die Rezession abrutschte, sowie im März 2020, zu Beginn der globalen Pandemie. Aufgrund der Optik eines solchen Schritts waren wir davon ausgegangen, dass sich die Zentralbank an die Anpassungen in der Mitte des Zyklus von 1995, 1998 und 2019 anlehnen würde. In diesen Jahren veranlasste ein langsameres Wachstum (also nicht eine Rezession) die Fed dazu, mit einer konventionellen Zinssenkung um 25 Bp. zu beginnen.

Der Offenmarktausschuss der Fed (FOMC) entschied sich jedoch für eine aggressivere Zinssenkung um 50 Bp., entgegen den Erwartungen von uns und 91 der anderen von Reuters befragten 100 Ökonomen. Der Vorsitzende Jerome Powell bezeichnete dies in seiner Pressekonferenz als „Neukalibrierung“ (und das nicht weniger als neun Mal) und betonte gleichzeitig, dass die Geldpolitik mit langen und variablen Verzögerungen funktioniert. Das ist Fed-Sprache dafür, dass die Zinsen für die derzeitige Phase des Konjunkturzyklus zu restriktiv sind und die Bank so schnell wie möglich zum neutralen Zinssatz zurückkehren will.

Wir können zwar die Logik von Powells Argumentation verstehen, glauben aber nicht, dass ein derart aggressives Lockerungstempo gerechtfertigt ist. Neutral ist ein ungenaues Konzept: keine messbare Zahl, sondern ein theoretischer Zinssatz, der weder als zu restriktiv noch als zu locker angesehen wird, damit sich Wachstum und Inflation wieder auf einem stetigen und vorhersehbaren Pfad einpendeln können. Sollte es jedoch zu einem aggressiven Zinssenkungszyklus kommen und sich die US-Wirtschaft gleichzeitig als widerstandsfähiger erweisen als von den politischen Entscheidungsträger:innen der Fed erwartet, könnten die US-Zinsen am Ende zu locker ausfallen. Die Bank riskiert, die neutrale Stimmung zu unterschreiten und die erlöschende inflationäre Glut wieder zu entfachen.

Gouverneurin Michelle Bowman, die sich auf der Sitzung im September für eine Senkung um 25 Bp. ausgesprochen hatte, scheint unsere Vorbehalte zu teilen. Sie argumentierte, dass der Arbeitsmarkt nach wie vor nahe der Vollbeschäftigung sei, wobei die jüngste Schwäche durch Messprobleme und Unsicherheit im Zusammenhang mit der Einwanderung überschattet werde. Und obwohl sich die Inflation deutlich abgeschwächt hat, glaubt sie, dass es verfrüht wäre, den Sieg zu verkünden, so dass es besser wäre, in einem moderaten Tempo zu handeln, um die Nachfrage nicht unnötig anzuheizen.

Aber Bowman ist offensichtlich in der Minderheit, denn der „Dot Plot“ der Zinsprognosen der FOMC-Mitglieder für Ende 2024 deutet nun auf eine weitere Lockerung um 50 Bp. bis zum Jahresende von der aktuellen Fed-Funds-Spanne von 5,00 bis 4,75 % hin. Wir halten dies zwar für übertrieben, aber wir wissen, dass es besser ist als sich gegen die Fed zu stemmen. Und so gehen wir nun davon aus, dass sie die Zinsen sowohl im November als auch im Dezember um 25 Bp. senken wird, nachdem wir zuvor nur mit der Zinssenkung im Dezember gerechnet hatten. Gemeinsam mit dem großen Zinsschritt im September ist dies eine Lockerung von rund 50 Bp. mehr als von uns erwartet, was ebenfalls zur Heraufstufung unserer Wachstumsprognose von 2,1 % für 2025 beitrug, die bereits über der Konsensprognose lag.

George Brown, Schroders (Foto: Schroders)

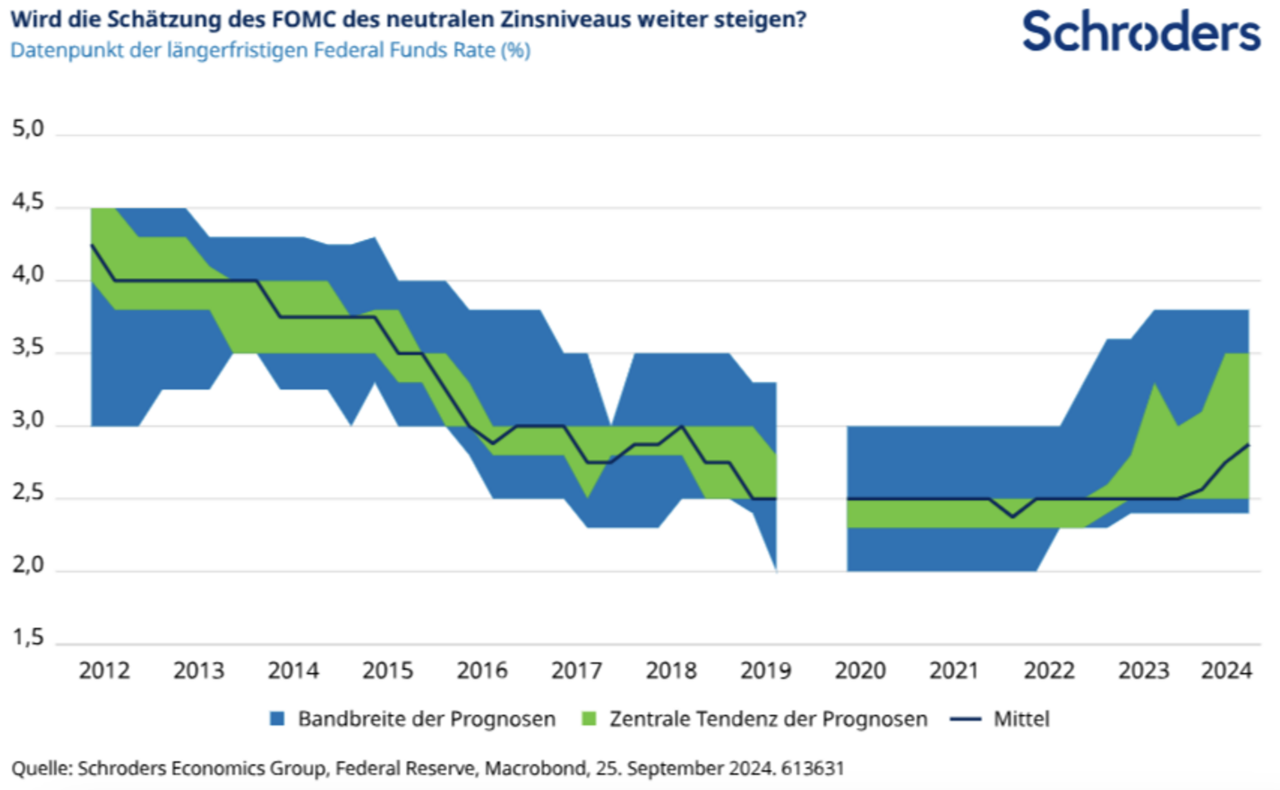

Dennoch bezweifeln wir, dass die Fed die Geldpolitik im nächsten Jahr um weitere 100 Bp. lockern wird, wie es der Dot Plot nahelegt. Wir glauben nicht, dass sich dieser Trend fortsetzen wird, da sowohl die Prognosen der 19 FOMC-Mitglieder als auch die externen Prognosen über den neutralen Zinssatz unsicher sind. Die eigene Schätzung des Ausschusses dazu, auf welchem Niveau neutrale Zinsen liegen, kann durch den Median des „längerfristigen“ Dot Plots seiner Mitglieder impliziert werden: Er liegt derzeit bei etwa 2,875 % und damit etwa 200 Bp. unter der aktuellen Spanne. Diese implizite Neutralität ist jedoch bei jeder Sitzung in diesem Jahr gestiegen, nachdem sie von 2019 bis 2023 über weite Strecken bei 2,5 % gelegen hatte (siehe Grafik unten; im März 2020 veröffentlichte der FOMC aufgrund der Pandemie keine Prognose). Wenn also ein optimistischerer Ausblick für die US-Wirtschaft eintritt, kann man davon ausgehen, dass der Median noch weiter steigen wird.

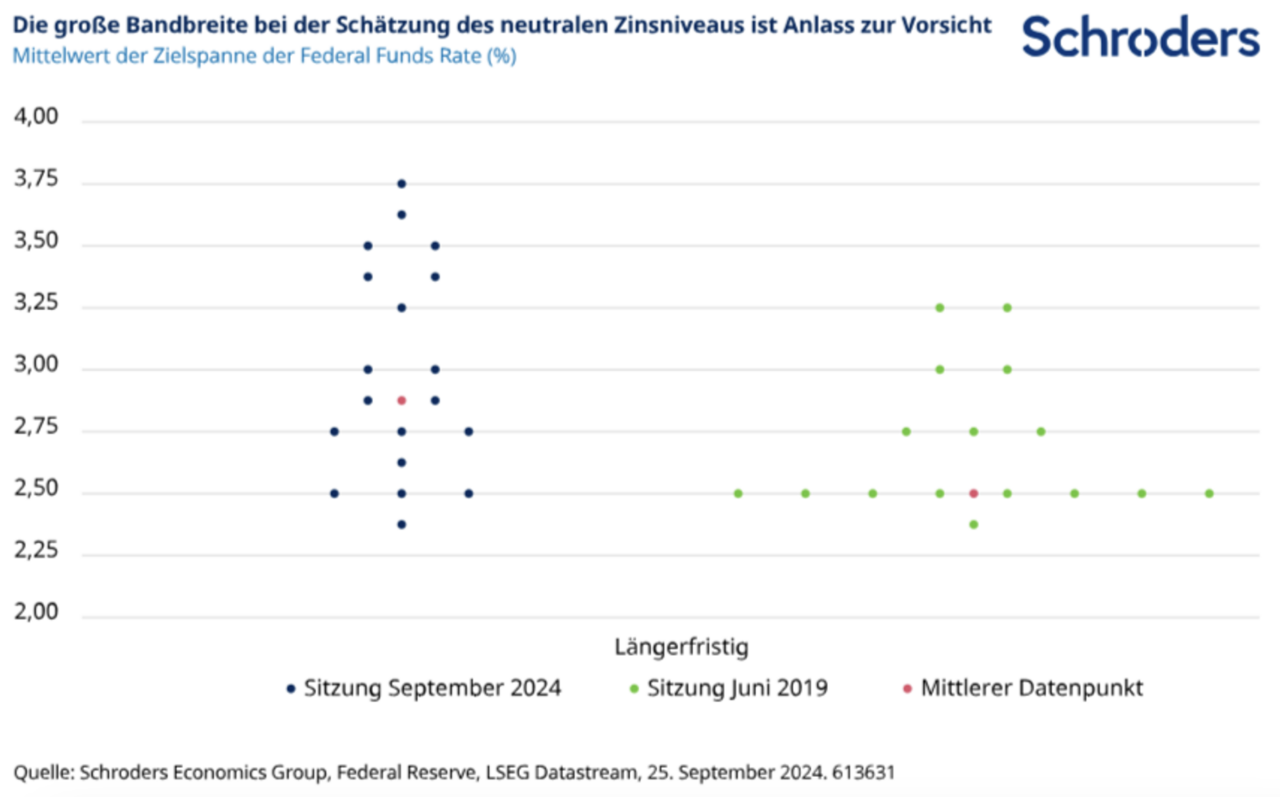

Zur Veranschaulichung: Eine Extrapolation der Entwicklung des Medians des längerfristigen Punktes seit Ende 2023 würde den neutralen Zinssatz auf Kurs bringen, um in einem Jahr 3,5 % zu erreichen. Damit würde er weitgehend mit unserer eigenen Schätzung des neutralen Zinssatzes in Einklang stehen. Unabhängig davon ist die Unsicherheit darüber, wo sich das neutrale Niveau befindet, der wichtigere Punkt. Wie bereits erwähnt, variieren die empirischen Schätzungen des neutralen Niveaus enorm. Dies gilt auch für den Ausschuss: Ein FOMC-Mitglied schätzt das neutrale Zinsniveau auf nur 2,375 %, während ein anderes glaubt, dass es bei 3,75 % liegt.

Dies steht in krassem Gegensatz zu der Divergenz zwischen den Mitgliedern, als die Fed 2019 ihre letzte Anpassung zur Mitte des Zyklus vornahm. Zu diesem Zeitpunkt implizierte die Hälfte des Ausschusses, dass der neutrale Zinssatz 2,5 % betrug. Nur zwei Mitglieder waren der Meinung, dass er höher als 3 % sei. Powell räumte ein, dass es mehr Unklarheiten über den neutralen Zinssatz gebe als in der Vergangenheit, und sagte in seiner Pressekonferenz zweimal, dass der Ausschuss „ihn erkennen werde“. Mit anderen Worten, sie sind sich nicht sicher, wie viel sie lockern müssen, und verlassen sich auf die Daten, um festzustellen, wann sie die Neutralität erreicht haben.

Unseres Erachtens besteht ein größeres Risiko, den neutralen Zinssatz versehentlich zu unterschreiten als zu überschreiten. Dies erfordert ein moderateres Tempo der Lockerung als derzeit im Dot Plot vorgesehen. Daher gehen wir weiterhin davon aus, dass der Ausschuss sowohl im März als auch im Juni nächsten Jahres Zinssenkungen um 25 Bp. vornehmen wird, bevor er eine Pause einlegt, um eine Bestandsaufnahme der kumulativen Lockerung um 150 Bp. vorzunehmen. Unter der Voraussetzung, dass die Inflation anschließend eingedämmt bleibt, dürfte dies die Tür für eine weitere moderate Lockerung im Jahr 2026 öffnen.

Dennoch ist das Risiko für unsere Zinsprognose eindeutig ein Abwärtsrisiko. Es ist unklar, ob der Markt die Fed im September dazu gedrängt hat, die Zinsen um 50 Bp. zu senken. Aber wenn ja, sollte sich der Ausschuss dies nicht zur Gewohnheit machen. Unsere jüngsten Prognosen beinhalteten ein Szenario mit „aggressiven Zinssenkungen“, bei dem die Nervosität über die Wachstumsaussichten den Ausschuss davon überzeugt, die aggressiven vom Markt eingepreisten Zinssenkungen umzusetzen. Unserer Ansicht nach würde dies letztlich zu einer erneuten Beschleunigung der Inflation führen und den FOMC dazu veranlassen, die Zinsen erneut anzuheben. Und so ist unsere Botschaft an die Fed einfach: Bleiben Sie dran, bis die Arbeit erledigt ist.