Der deutsche Markt für Anlageimmobilien ist nach einer aktuellen Studie von Engel & Völkers Commercial von einer hohen Nachfrage und einem begrenzten Angebot geprägt. Insbesondere an B- und D-Standorten zeige sich eine starke Preisdynamik.

Die Lage auf dem deutschen Markt für Zinshäuser ist angespannt, so Engel & Völkers Commercial (E&V). Eine anhaltend hohe Nachfrage nach Wohn- und Geschäftshäusern treffe auf ein limitierteres Angebot, was sich in der Preisentwicklung zeige.

So legte das Umsatzvolumen in den 60 von Engel & Völkers Commercial analysierten Städten um mehr als fünf Prozent auf über 17 Milliarden Euro zu, während sich die Anzahl der verkauften Objekte mit 12.125 (minus 0,3 Prozent) leicht rückläufig entwickelte.

„Der deutsche Anlageimmobilienmarkt ist jedoch deutlich vielfältiger als es diese Zahlen auf den ersten Blick zum Ausdruck bringen“, erläutert Dr. Maike Brammer, Leiterin Research bei Engel & Völkers Commercial, Hamburg.

So bieten ihrer Meinung nach die heterogenen Standorte abwechslungsreiche Investitionsmöglichkeiten für Investoren. Insbesondere die Top Seven sowie die vergleichsweise risikoarmen Universitäts- beziehungsweise Schwarmstädte standen demnach zuletzt im Fokus der Anleger.

Anlagealternativen abseits der Metropolen

In den A-Städten zeige sich der Mangel an Objekten deutlich. Während das Umsatzvolumen in diesen Wirtschaftszentren in der Summe um zwei Prozent sank, nahm dort gleichzeitig die Zahl der gehandelten Objekte um mehr als fünf Prozent ab. Allein in fünf der sieben größten Städte wurden 2016 weniger Objekte verkauft als im Vorjahr. Lediglich in Hamburg (plus 2,6 Prozent) und München (plus 18,9 Prozent) nahm der Handel laut E&V zu.

Längst schauten zahlreiche Investoren auf der Suche nach Anlagealternativen auch abseits der Metropolen. „Insbesondere in C-Städten wie Mülheim an der Ruhr oder Mönchengladbach stieg die Anzahl der Transaktionen um mehr als ein Viertel und das dazugehörige Transaktionsvolumen um mehr als 50 Prozent“, hebt Brammer hervor.

Durch wachsende Bevölkerungszahlen und steigende Angebotsmieten würden auch weitere D-Städte in der Region West wie Oberhausen oder Leverkusen das Interesse von Investoren auf sich ziehen.

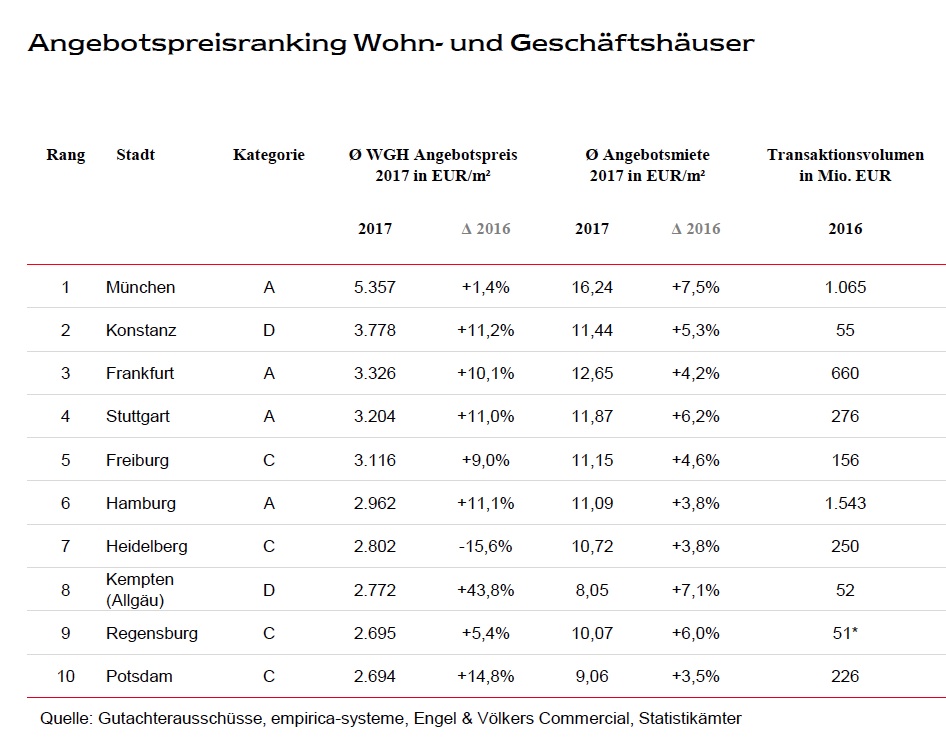

Hohe Preisdynamik in B- und D-Städten

„Insgesamt ist festzustellen, dass die angebotenen Quadratmeterpreise für Wohn- und Geschäftshäuser 2017 in den 60 betrachteten Standorten gegenüber dem Vorjahr durchschnittlich um rund neun Prozent gestiegen sind“, berichtet die Researcherin. Mit rund 3.253 Euro pro Quadratmeter im Schnitt hebe sich das Preisniveau in den A-Städten deutlich von den anderen Städtekategorien ab.