Bei aller Freude über die eigenen vier Wände: Wenn das Ende der ersten Finanzierungsrunde in Sicht ist, bleibt meist noch einiges an Restschuld übrig. Wie die Anschlussfinanzierung zum Gewinn wird, erklären die Spezialisten des Finanzdienstleisters Dr. Klein.

„Viele wissen gar nicht, dass sie nicht bei ihrer Hausbank bleiben müssen“, schildert Gereon Reglinski, Spezialist für Baufinanzierung bei Dr. Klein in Wesel, seine Erfahrung aus der Praxis.

Die sogenannte Prolongation – also das Fortführen der Baufinanzierung beim bisherigen Anbieter, scheine ihnen die einzige Möglichkeit. Dabei gebe es eine möglicherweise lohnende Alternative: die Umschuldung.

Dabei wird für die Restschuld eine Finanzierung mit einer anderen Bank abgeschlossen. So bietet sich laut Reglinski die Chance, neu über Konditionen für die Baufinanzierung zu verhandeln und das beste Angebot zu wählen.

Günstigere Konditionen, niedrigere Zinsen

Bei einem neuen Anbieter bessere Vertragsbedingungen zu finden als bei der eigenen Hausbank sei sehr wahrscheinlich. Zudem werde der Immobilienwert bei einer Umschuldung neu bemessen, wobei der Wert in den meisten Fällen gestiegen sei.

Somit sinken der Beleihungsauslauf und das Risiko der Bank, was mit günstigeren Konditionen und niedrigeren Zinsen belohnt werde.

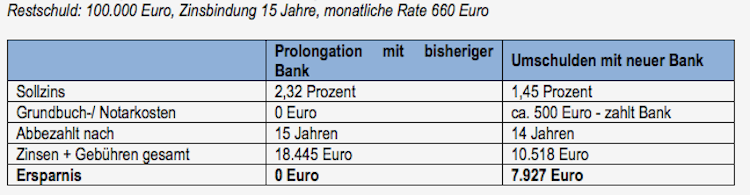

Welches Sparpotenzial in einer Umschuldung steckt, zeigt die folgende Beispielrechnung:

Seite zwei: Kompliziert und aufwändig?