Der Brexit und die Anleihenmärkte

Der „Brexit“ – ein Vertrauenskiller für britische Staatsanleihen und ein breites Spektrum an europäischen Risikoklassen

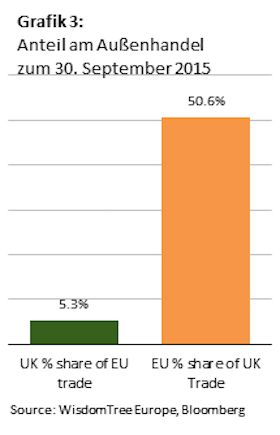

Als Konsequenz würde ein „Brexit“ möglicherweise für Großbritannien die Handels- und Investitionsentscheidungen wie auch die steuerlichen Perspektiven verschlechtern. Das sind offenkundig wichtige Überlegungen für die Märkte, nicht zuletzt weil das britische Handelsbilanzdefizit von 3,7 % mit der EU ein großes Ungleichgewicht für Großbritanniens Zahlungsbilanz bedeutet. Angesichts der Tatsache, dass die EU für nahezu die Hälfte des britischen Handels steht während Großbritannien lediglich 5% des gesamten Handels der EU ausmacht (folgende Grafik), ist es klar dass Großbritannien eher von der EU abhängt als umgekehrt.

Während Großbritannien finanzielle Dienstleistungen in den EU exportiert, würde der Drang zur Stärkung des Fiscal Compact durch die EU wie das Einrichten eines einheitlichen Rahmenwerks für die Regulierung und Überwachung der Banken aller Voraussicht nach langfristig die Finanzservices von französischen, deutschen und italienischen Banken auf Kosten des Marktanteils britischer Geldhäuser stärken.

Die Folgen an den Kapitalmärkten wäre eine bärische Verfassung von britischen Staatsanleihen, weil das makroökonomische Ungleichgewicht weiter zunehmen wird. Die Frage stellt sich, wie das Handelsbilanzdefizit mit Europa in Zukunft finanziert werden soll. Handelsabkommen müssten dann neu verhandelt werden mit dem Risiko, dass das Defizit sich weiter vergrößert. Die EU als ganzheitlicher Verhandlungspartner könnte mehr Druck auf Großbritannien ausüben als einzelne Staaten. Am Ende könnten für Großbritannien weniger günstige Positionen für britische Exporte herauskommen. Zugleich würde die Abhängigkeit von ausländischem Kapital steigen, um das Handelsbilanzdefizit zu finanzieren.

Auf der Währungsseite würde durch einen „Brexit“ das britische Pfund weiter abwerten. Solange die schwindende Begeisterung ausländischer Investoren für Vermögensanlagen in britischen Pfund nicht durch Portfolio-Zuflüsse von inländischen Investoren ausgeglichen wird, wird der Druck auf den Sterling bestehen bleiben, dieses fehlende Gleichgewicht durch eine Abwertung auszubessern. Als direktes Ergebnis einer steigenden Volatilität des Pfund und einer damit verbundenen Möglichkeit der Abwertung könnten diese Entwicklungen auch eine Korrektur auf dem Fixed-Income-Markt auslösen.

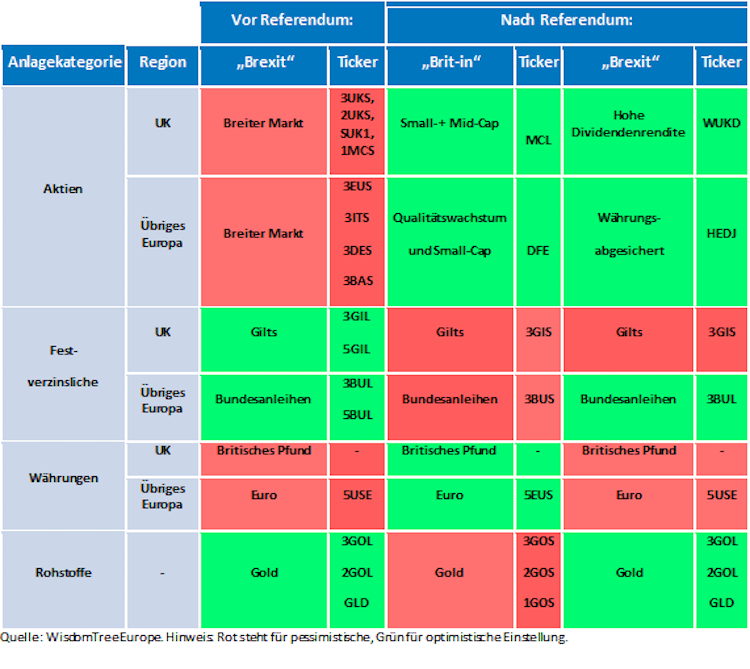

Die Tabelle fasst unsere Strategie für die Asset-Allokation im Kontext zum EU-Referendum und den zwei möglichen Szenarien des Ausgangs zusammen.

In der Summe ist ein Brexit-Szenario das denkbar schlechteste Resultat für die europäischen Finanzmärkte. Wer auf ein minimales Exposure seiner Wertanlage aus ist, wird sich defensiv positionieren in breit diversifizierten Titeln, die eine hohe Dividende abwerfen. Währungsgesicherte Anlagen in europäische Wertpapiere könnten dagegen wieder an Attraktivität gewinnen, falls ausländische Investoren wieder nach Produkten mit höheren Risikoklassen nachfragen. Ein negatives Sentiment in Risiko-Assetklassen wäre dagegen ein wahrer Segen für Gold. (tr)

Foto: b-public AG