Die Politik der Europäischen Zentralbank hat bereits zur Blasenbildung an den Finanzmärkten geführt, oder wird dies noch tun. Dessen ist sich die Finanzbranche sicher. Die Mehrheit wünscht sich den Ausstieg aus der expansiven Geldpolitik, hält dies jedoch gleichzeitig für unwahrscheinlich.

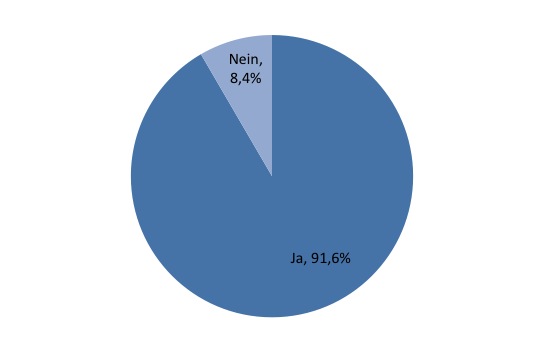

Die Finanzbranche glaubt, dass sich durch die expansive Geldpolitik der Europäischen Zentralbank (EZB) Blasen auf den europäischen Finanzmärkten gebildet haben oder noch bilden werden. Betroffen sind unter anderem der Immobilien- und Aktienmarkt. Das ist eines der Ergebnisse einer Umfrage des Center for Financial Studies (CFS). Über 90 Prozent der Befragten befürchten demnach eine Blase.

Hat die EZB-Politik eine Blase an den Finanzmärkten ausgelöst oder wird dies noch tun?

Seit 2015 verfolgt die Europäische Zentralbank (EZB) eine Politik des Quantitative Easing (QE). Zudem wird der Leitzins der Eurozone seit März 2016 bei null Prozent belassen. Darüber, ob durch diese Geldpolitik die Ziele einer höheren Inflationsrate und der Förderung des Wirtschaftswachstums erreicht wurden, ist die Finanzbranche nicht einig.

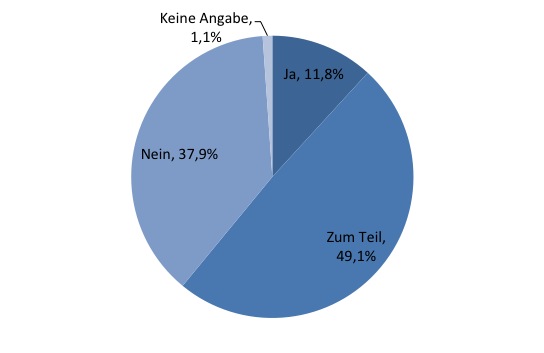

Knapp zwölf Prozent der vom CFS befragten Marktteilnehmer bejahen, dass diese Ziele erreicht worden, 38 Prozent haben die Frage verneint und fast die Hälfte der Teilnehmer ist der Meinung, dass dies nur zum Teil gelang.

Hat die EZB ihre Ziele erreicht?

„Die Umfrage verdeutlicht die Skepsis der Marktteilnehmer gegenüber der Wirksamkeit der geldpolitischen Strategie der EZB. Insbesondere die Befürchtung einer Blasenbildung in bestimmten Assetklassen sollte die EZB sehr ernst nehmen“, kommentiert Prof. Dr. Volker Brühl, Geschäftsführer des Center for Financial Studies, die Umfrageergebnisse.

„Alarmierend ist auch die überwiegende Einschätzung der Marktteilnehmer, dass zwar ein Ausstieg aus der expansiven Geldpolitik geboten ist, aber nicht erwartet wird. Denn dies kann bedeuten, dass die Märkte auf dem falschen Fuß erwischt werden, wenn die EZB entgegen den Markterwartungen doch eine Kehrtwende einleitet. Hier ist eine klare, rechtzeitige Kommunikation seitens der EZB wesentlich,“ so Brühl weiter.

Seite zwei: Wie wahrscheinlich ist dass Ende der expansiven Geldpolitik?