Es hat sich jedoch gezeigt, dass dieser intuitive Zusammenhang innerhalb der Anlageklasse Aktien nicht existiert. Bereits in den frühen 1970er-Jahren, als das Capital Asset Pricing Model (CAPM) erstmals im amerikanischen Aktienmarkt getestet wurde, wurde deutlich, dass die risikobereinigte Rendite von Aktien mit niedrigem Risiko höher ausfiel, als vom Modell vorausgesehen.

Low-Volatility-Anomalie

Es besteht eine Low-Volatility-Anomalie – eine Abweichung von der Norm – bei der Aktien mit niedriger Volatilität eine höhere risikobereinigte Rendite erzielt haben, als es sich mit klassischen Theorien erklären lässt. Im Laufe der letzten Jahrzehnte wurden viele Studien durchgeführt, die zeigen, dass Anleger für mehr Risiko nicht mit einer langfristig höheren Rendite belohnt worden sind.

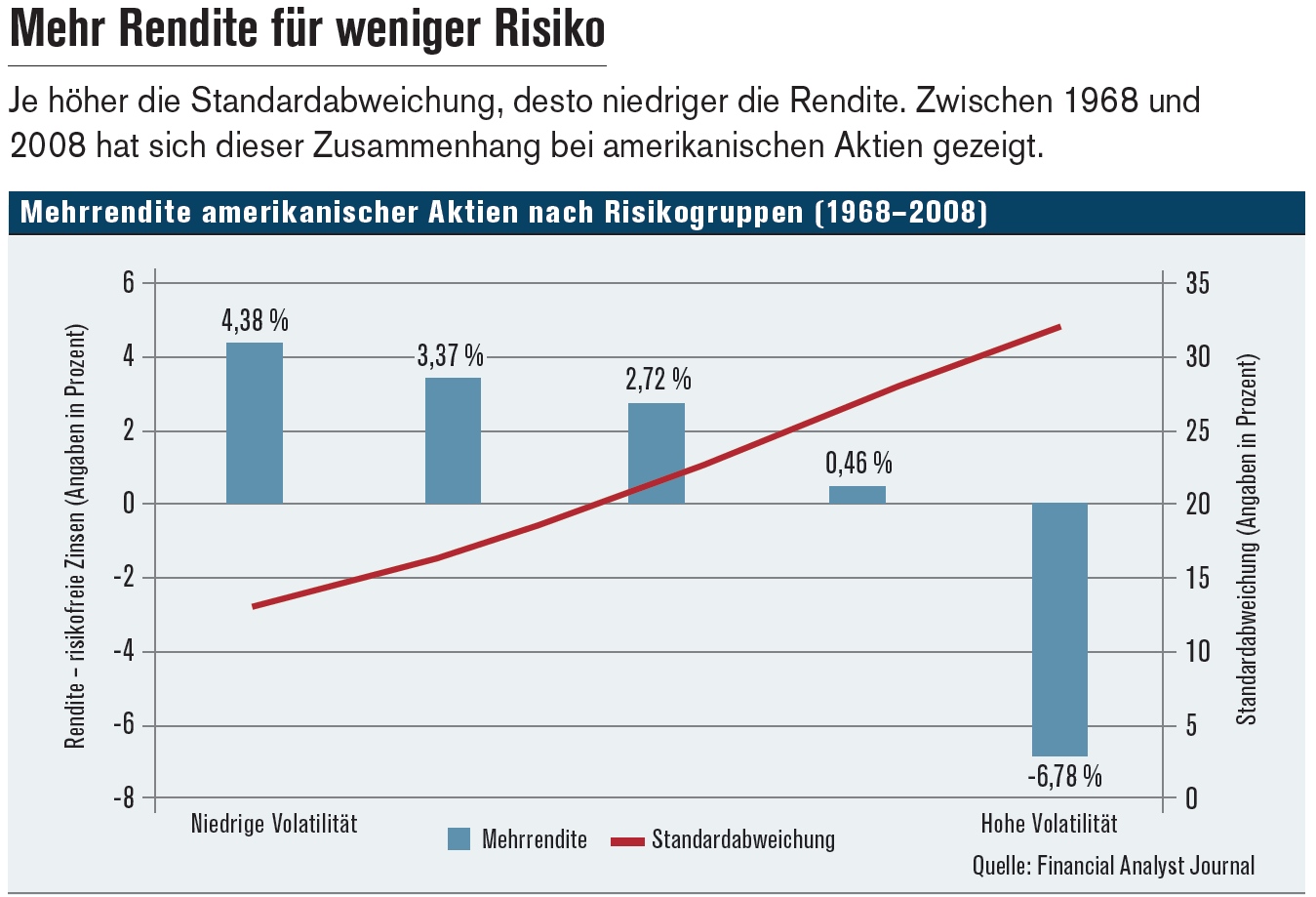

Die zweite Grafik zeigt das Ergebnis einer Studie zu amerikanischen Aktien im Zeitraum 1968 bis 2008, bei der die Aktien nach ihrer historischen Volatilität in fünf verschiedene Gruppen eingeteilt wurden.

Eine Anlage in das Fünftel der Aktien mit der niedrigsten Volatilität erzielte über diese 40 Jahre im Verhältnis zum risikofreien Zins eine jährliche Mehrrendite von 4,38 Prozentpunkten. Die Rendite einer Investition in das Fünftel der Aktien mit der höchsten Volatilität lag hingegen 6,78 Prozentpunkten unter dem risikofreien Zins.

Lesen Sie nächste Woche in Teil zwei dieses Gastbeitrages warum dieser Zusammenhang besteht.

Brian Kirk ist Co-Portfolio Manager des Jyske Invest Equities Low Volatility Fonds

Foto: Jyske

Dieser Beitrag ist Teil einer Reihe zum Thema Factor Investing, hier kommen Sie zu den schon veröffentlichten Beiträgen:

Factor Investing: Das müssen Investoren beachten

Warum langweilige Aktien die Rendite steigern (Fortsetzung dieses Beitrags)

Momentum: Haben Sie starke Nerven?

Stabilität im Anleihen-Portfolio durch Qualitätsfaktoren

Warum Sie auf Small Caps setzen sollten

So funktionieren Carry-Strategien

Smart Beta: Aktiv oder Passiv?

Warum werden Smart-Beta-ETFs immer beliebter?

So funktioniert Enhanced Indexing

Multi Factor Investing bei Anleihen

So ergänzen sich Factor Investing und Multi Asset