Die Geschäftsmodelle der Insurtechs höhlen die Wertschöpfung der Versicherer aus, sie gefährden aber noch nicht grundlegend deren Existenz – so lautet das Fazit einer gemeinsamen Studie der Managementberatung Oliver Wyman und dem Zweitmarktanbieter Policen Direkt. Was die Experten den Versicherern jetzt raten.

In der Verharmlosung des Phänomens „Insurtech“ liege ein erhebliches Risiko, warnen die Autoren der Studie „Insurtech-Radar“ zur „Zukunft von Insurtech in Deutschland“. Der Grund: Häufig komme es in digitalen Geschäftsmodellen zu Oligopol- oder gar Monopolsituationen, berichten die Autoren und verweisen auf die Beispiele Google für Suchmaschinen und Facebook für soziale Netze. Ist dies der Fall, könnten die neuen Modelle „perspektivisch so viel Wertschöpfung abziehen, dass es für viele der traditionellen Unternehmen gefährlich wird“.

„Harter Wettbewerb zwischen Alt und Neu entbrannt“

Inwieweit der gesamte Sektor mit sämtlichen Wertschöpfungsketten betroffen sein werde, so die Experten, hänge entscheidend von den künftigen Kundenbedürfnissen und Marktstrukturen ab. Die mit Abstand größte Insurtech-Aktivität in Deutschland herrscht der Studie zufolge im Versicherungsvertrieb. „Hier ist ein harter Wettbewerb zwischen Alt und Neu entbrannt“, sagt Nikolai Dördrechter, Geschäftsführer von Policen Direkt und Co-Autor der Studie. „Auch wenn die Insurtechs den Etablierten erst einen relativ kleinen Teil der Kunden abspenstig machen konnten, ist es den Start-ups dennoch gelungen, enormen Druck auf die gewachsenen Vertriebsstrukturen auszuüben.“

[article_line]

Furcht der Versicherer: Bloß kein neues Check24

Versicherer fürchteten, so die Autoren, dass im Vertrieb Oligopole der Onlinemakler entstehen, wie es Preisvergleichern wie Check24 bereits gelungen sei. Bislang machten die Kundenbedürfnisse und das mangelnde Interesse an Versicherungen den Insurtechs einen Strich durch die Rechnung. Somit hätten auch traditionelle Vertriebe eine Chance zu bestehen, wenn sie sich über hochwertige Kundenberatung und digitale Omnikanal-Modelle positionieren.

„Nicht hinter jeder hippen Webseite steckt ein gutes Geschäftsmodell“

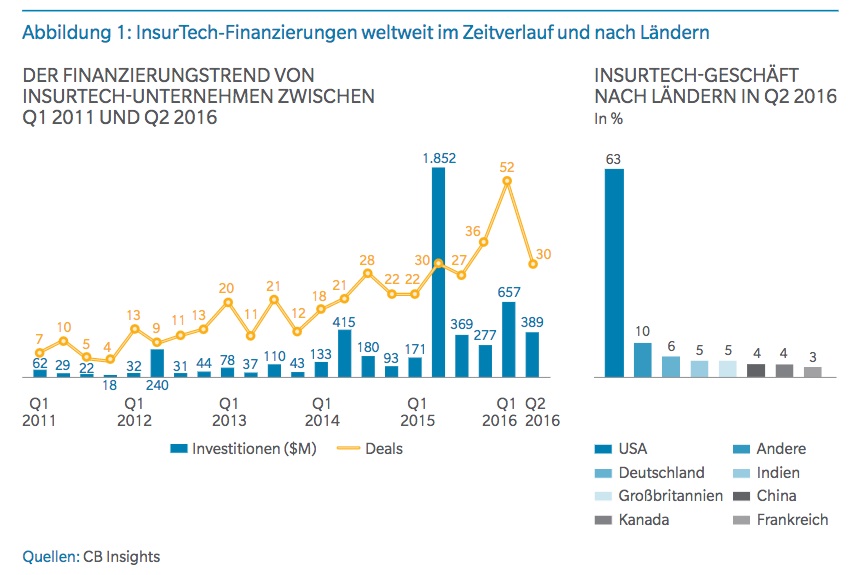

„Fegen die Start-ups bald über alles Bestehende radikal hinweg?“, fragen die Autoren. Davon sei noch nicht auszugehen, sagt Co-Autor Dietmar Kottmann, Insurance-Partner bei Oliver Wyman. „Es gibt viel Insurtech-Aktivität, aber noch wenig echte Disruption in Deutschland.“ Zwar seien nach den USA hierzulande die meisten dieser Gründungen zu beobachten (siehe Grafik).

„Aber nicht hinter jeder hippen Webseite steckt ein gutes Geschäftsmodell. Längst nicht alle Insurtechs werden überleben. Es besteht viel Potenzial zur Partnerschaft zwischen Alt und Neu“, sagt Kottmann. Dennoch seien Versicherer gut beraten, sich genauer mit den Start-ups zu befassen. Zumal die Geschäftsmodelle der Insurtechs oft eine Zusammenarbeit mit etablierten Versicherern vorsehen würden. (lk)

Foto: Shutterstock